特种精细化学品龙头遭遇赛道天花板,清泉股份“降本挤利”难撑成长可持续性|读懂IPO

清泉股份能否突破增长瓶颈?

作为国家级专精特新重点“小巨人”企业,江苏清泉化学股份有限公司(下称“清泉股份”)深耕特种精细化学品领域,核心产品MACM(3,3’-二甲基-4,4’-二氨基二环己基甲烷)、2-MeTHF(2-甲基四氢呋喃)全球市占率均跻身全球前列,在细分赛道建立了一定的竞争优势。

但光鲜的市占率背后,该公司营收与净利润增速却在报告期内双双出现回落,主业增长近乎陷入停滞。在鼓励“三创四新”的创业板定位下,企业持续成长能力是核心考察点之一,而窄赛道、高市占的清泉股份能否突破增长瓶颈,或成为本次IPO监管与市场共同聚焦的核心争议。

截至2026年6月29日,清泉股份的IPO申请已完成第二轮审核问询回复。6月5日、29日,就业绩增长持续性、募资必要性等问题,时代商业研究院向清泉股份发送邮件并致电询问,但截至发稿未获对方回复。

营收增长近乎停滞,利润靠降本“挤”出空间

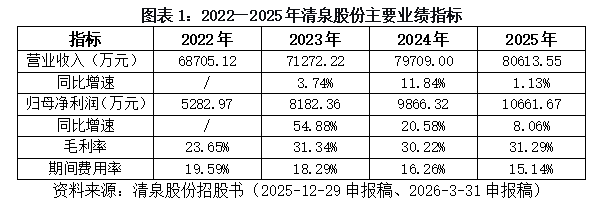

2022—2025年(下称“报告期”),清泉股份营收增速冲高回落、盈利增幅逐年收窄,增长动能持续减弱,核心业绩指标如图表1所示。

报告期内,清泉股份分别实现营业收入6.87亿元、7.13亿元、7.97亿元、8.06亿元。2024年营收增速冲高至11.84%后,2025年骤然回落超10个百分点,仅为1.13%,增长几乎陷入停滞。报告期内其营业收入复合增长率仅为5.47%,成长性明显承压。清泉股份在第一轮问询回复中解释称,增速放缓主要系核心产品MACM、2-MeTHF销售规模不断扩大,更大的销售基数使得增长比例下降。

盈利端同样呈现增速持续收窄的态势。报告期内,清泉股份归母净利润分别为5282.97万元、8182.36万元、9866.32万元、1.07亿元,同比增速从2023年的54.88%骤降至2024年的20.58%,再降至2025年的8.06%,连续两年大幅下滑。

拆解盈利结构可以发现,清泉股份的利润增长或主要来自成本端与费用端的双向改善。

成本端方面,报告期内,该公司毛利率分别为23.65%、31.34%、30.22%及31.29%,其中2023年较2022年大幅跃升,约7.7个百分点。清泉股份在第一轮问询回复中解释称,2023年毛利率上升主要系MACM自研催化剂降低单耗推动单位成本下降;糠醛等原材料降价而产品售价未同步下调;低毛利产品CPMK(环丙基甲基酮)、CHDO(1,3-环己二酮)收入下降优化产品结构。

费用端方面,期间费用率从2022年的19.59%逐年降至2025年的15.14%,累计下降4.45个百分点。清泉股份在招股书中表示,主要系加强费用管理、有效执行降本增效各项措施所致,期间费用的持续压缩进一步增厚了利润空间。

然而,这种“收入放缓、利润靠挤”的增长模式,恰恰暴露了清泉股份主业增长动能的不足。成本端红利依赖原材料价格走势,费用端压缩亦有底线,二者驱动的利润增长空间终将触顶——一旦原材料价格反弹、费用压无可压,盈利增长将难以为继。在没有收入端有效扩张支撑的情况下,该公司业绩增长的内生动力与长期可持续性均存疑。

细分赛道容量有限,市占率逼近增长天花板

清泉股份营收增长陷入停滞并非偶然,其根源在于核心产品所处细分赛道的天然容量限制,这也是市场对其成长性质疑的核心逻辑。

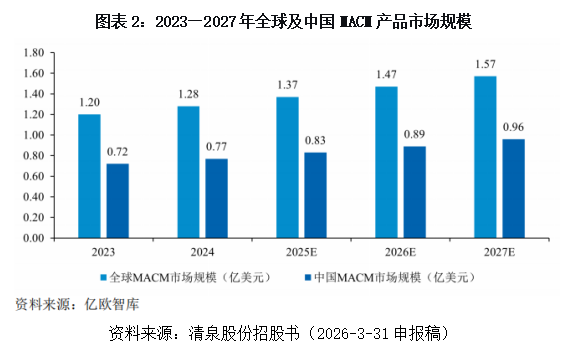

清泉股份两大核心产品MACM与2-MeTHF均属于小众特种精细化学品,单一赛道整体市场规模有限。据招股书援引亿欧智库数据,2024年全球MACM市场规模约1.28亿美元,2023—2027年复合增长率为7.04%;同期中国MACM市场规模约0.77亿美元,占全球比重达60.16%,对应复合增长率为7.46%。

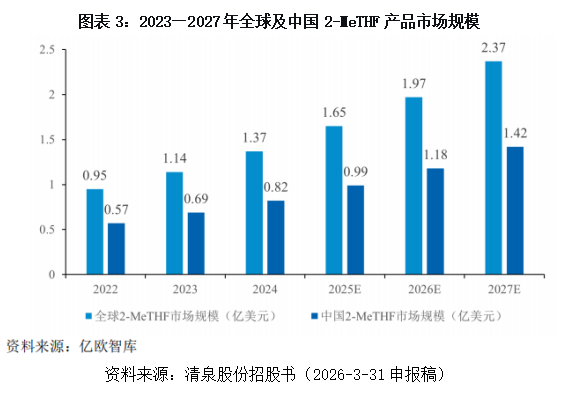

2-MeTHF赛道增长弹性相对较高,但整体体量同样偏小。2024年全球2-MeTHF市场规模约1.37亿美元,2023—2027年复合增长率超20%;中国市场规模约0.82亿美元,是该产品的核心消费市场。

经过多年的深耕,清泉股份已在这两大细分领域占据了较高的市场份额:招股书显示,2025年清泉股份在MACM全球市占率约28%,2-MeTHF全球市占率约19%,在全球竞争格局中稳居第一梯队。

深交所对此高度关注。第一轮问询函就“全球MACM及2-MeTHF产品市场空间不大且发行人已占有较高市场份额对发行人成长性的影响”展开问询;第二轮问询更进一步,要求清泉股份“结合相关产品市场份额已较高的情况对发行人成长性的影响进行针对性风险提示”,直接点出市场容量不大、增长空间有限的核心疑虑。

清泉股份在第一轮问询回复中承认,全球MACM及2-MeTHF市场空间不大且公司市占率较高,在一定程度上对业务拓展形成制约。但公司与下游头部客户黏性较强,且销量已呈快速增长,因此不会对成长性造成重大不利影响。

然而,对于已经占据近三成市场份额的头部企业而言,后续份额提升的边际难度将显著上升。一方面,全球剩余市场份额多掌握在赢创工业(EVK)、巴斯夫(BAS)等海外老牌化工企业手中,下游高端客户对供应商的认证周期长,客户黏性极强,份额扩张的壁垒极高;另一方面,细分赛道整体需求增量有限,份额争夺更多是存量博弈,难以支撑企业持续快速增长。

第二增长曲线落地存疑,募投扩产合理性受考问

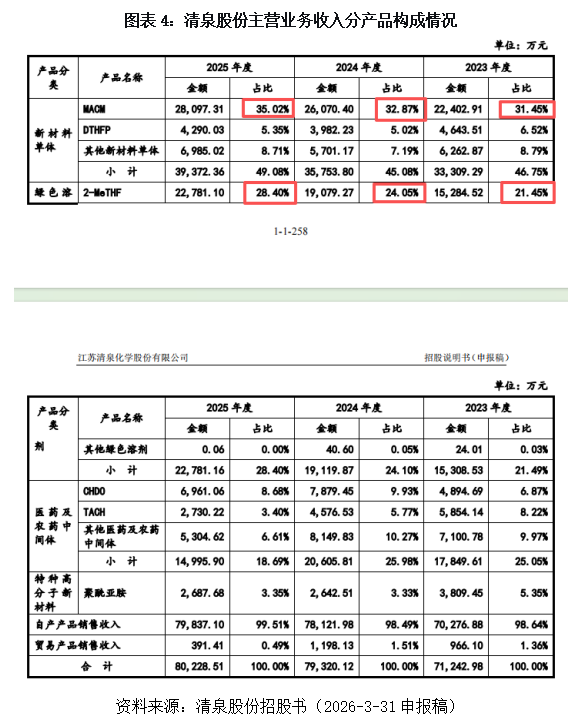

从营收结构来看,清泉股份收入高度依赖MACM与2-MeTHF两大核心产品。如图表4所示,2025年二者合计贡献了超六成的营业收入,其余产品如医药、农药中间体等品类体量偏小,单品营收规模不足亿元,无法形成有效的增长接力。

深交所在第一轮问询中,要求清泉股份说明新产品开拓情况,本质上是对该公司第二增长曲线可行性的质疑。清泉股份在回复中表示,公司围绕主业持续丰富产品矩阵,已布局生物基四氢呋喃、CHDM(1,4-环己烷二甲醇)及民用领域聚酰亚胺等新产品,旨在沿产业链向下游高附加值领域延伸,增强综合竞争力。

然而,招股书显示,截至2025年末,多数新产品仍处于中试或客户认证阶段,尚未实现规模化量产,对营收的贡献极为有限。

与此同时,清泉股份本次IPO拟募资4.92亿元,其中超六成资金投向两大核心产品产能扩建:1.8亿元用于年产5000吨3,3’-二甲基-4,4’-二氨基二环己基甲烷(MACM)技改项目,1.3亿元用于年产4000吨呋喃、1000吨四氢呋喃丙烷、3000吨四氢呋喃(THF)系列绿色溶剂技改项目。

但值得注意的是,在核心产品增长已触及天花板、存量产能利用率未见饱和的前提下,新增产能的消化能力存疑。若未来市场需求不及预期,新增产能无法充分消化,将直接导致产能闲置、折旧费用上升,进一步挤压该公司盈利空间。

核心观点

清泉股份的成长性争议,本质是细分赛道专精特新企业的共性发展命题:在窄小的细分领域做到行业领先之后,如何突破行业天花板,找到第二增长曲线,实现从“隐形冠军”到规模化企业的跨越。

对于创业板IPO而言,持续成长能力是“三创四新”定位的核查标准之一,也是监管审核的核心底线。当前清泉股份依靠存量产品已难支撑稳定的业绩增长,若不能充分证明新产品具备明确的产业化前景、清晰的市场空间,以及可行的产能消化路径,不仅本次IPO审核将面临实质性考验,企业长期发展也将持续受限于赛道天花板,难以打开更大的成长空间。

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com