IPO募资使用率刚过六成,拉普拉斯再抛22亿元定增引争议

疑似IPO项目复活

来源|时代商业研究院

作者|陈佳鑫 韩迅

编辑|韩迅

上市未满两年,6月中旬,科创板光伏设备新贵拉普拉斯(688726.SH)又抛出22.01亿元的大额定增预案,且是在光伏景气度下行、自身业绩下滑的背景下。本次定增规模是IPO募资总额7.13亿元的3倍多,已在6月30日的临时股东会上表决通过。

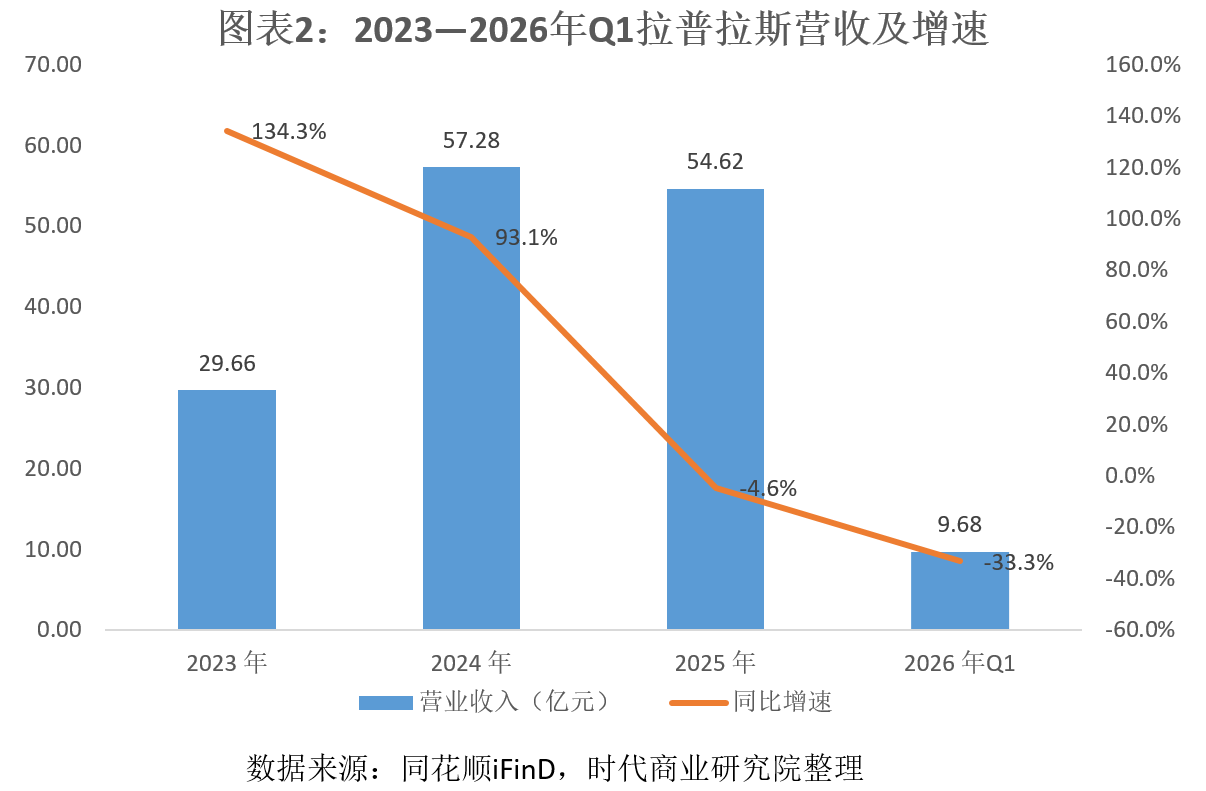

2025年,拉普拉斯营收同比减少4.64%,归母净利润同比减少14.60%,上市以来首度出现业绩下滑;2026年一季度,营收下滑幅度扩大至33.31%,归母净利润同比减少52.23%。拉普拉斯在光伏下行周期逆势开启大额定增究竟底气何在?

值得注意的是,拉普拉斯IPO募资的钱还没用完。截至2026年5月末,IPO募资使用率仅62.29%,核心项目“光伏高端装备研发生产总部基地”投资进度仅约40%。拉普拉斯向时代商业研究院表示,上述项目仍按计划完工,目前正常推进中。

旧有募资尚未用完,账面上还有10多亿元的货币资金和理财,拉普拉斯便急于开启大额新定增,合理性与必要性存疑。

疑似IPO项目复活

回顾2024年IPO阶段的募资规划,拉普拉斯原本计划募集18亿元资金,投入三大项目,布局光伏与半导体高端设备赛道。但受资本市场环境、估值波动等因素影响,拉普拉斯最终IPO实际募资净额仅6.25亿元,较原计划大幅缩水65%。

募资规模大幅缩减后,拉普拉斯被迫对原有募投计划进行大幅调整,其中,原拟投资6亿元的“半导体及光伏高端设备研发制造基地项目”直接宣告取消,剩余两个募投项目也大幅缩减投资规模。

而本次22.01亿元定增的核心项目为“光伏及半导体高端装备研发项目”,与当年被取消的IPO项目名称高度相似,疑似“复活”的旧募投项目。

但对比两次项目的资金规划可以发现,二者存在本质区别。本次定增该项目总投资12.5亿元,其中95.90%的资金将全部用于研发费用投入,几乎全部聚焦技术研发、工艺迭代、技术攻关等软性投入。

图表1:光伏及半导体高端装备研发项目投资明细

反观2024年被取消的IPO项目,资金核心投向为场地建设、生产设备购置、产线搭建等固定资产投入,核心目的是搭建生产制造基地、扩充产能。

拉普拉斯也向时代商业研究院证实,本次全新的光伏及半导体高端装备研发项目核心定位为技术研发,不侧重产能扩张,与此前落地生产制造的旧项目形成明显差异,并非重启旧项目。

根据定增预案,“光伏及半导体高端装备研发项目”将聚焦开发适用于TOPCon、XBC、钙钛矿等新一代高效光伏电池的新工艺、新设备,同时攻关集成电路先进封装设备等半导体核心装备。

逆势定增底气何在?

2026年光伏行业整体处于周期寒冬,前期全产业链疯狂扩产导致产能过剩,下游光伏组件、硅片企业持续亏损,进而向上传导至光伏设备赛道,行业整体景气度持续下行,设备企业业绩普遍大幅下滑。

同花顺iFinD数据显示,2026年一季度12家A股光伏设备企业(申万三级行业分类)营收中位数同比下滑33.16%,迈为股份(300751.SZ)、晶盛机电(300316.SZ)等行业龙头营收下滑幅度均超过40%,赛道整体陷入“业绩比惨”的阶段。在此行业大环境下,拉普拉斯未能独善其身,2026年一季度营收同比下滑33.31%,业绩仍处于加速探底阶段。

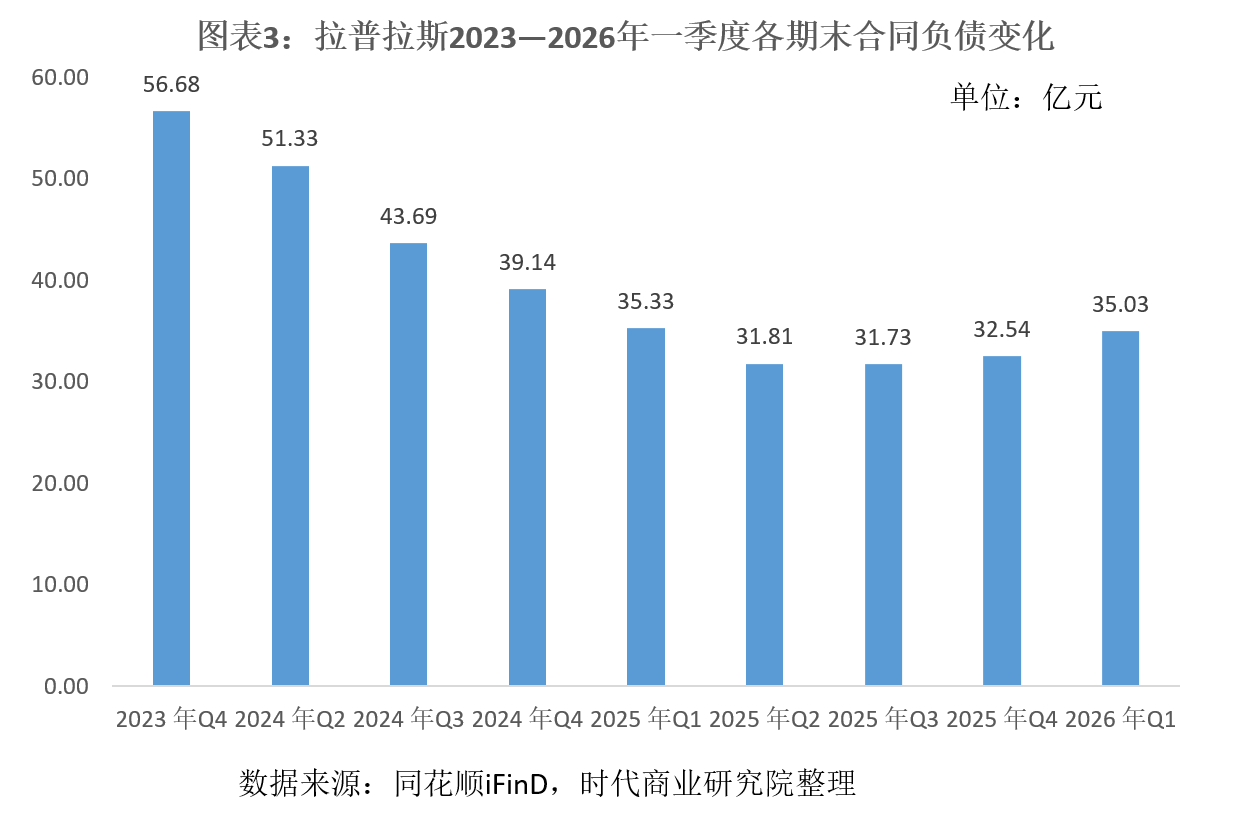

尽管业绩持续承压,但业绩先行经营指标已出现回暖信号,或成为其逆势定增的核心底气。合同负债作为反映设备企业在手订单规模的指标,同时也是未来业绩的先行指标。数据显示,拉普拉斯的“合同负债”从2023年末56.68亿元的历史高峰持续回落,2025年三季度末跌至31.73亿元的阶段性低位,随后企稳回升,至2026年一季度末回升至35.03亿元。

这一数据变化意味着,虽然拉普拉斯当期业绩仍在加速下行,但下游客户订单需求已率先见底回暖,未来业绩修复具备基础,这给了拉普拉斯定增的基本面底气。

除此之外,资本市场表现为本次定增提供了良好的融资窗口。2026年初,受太空光伏、特斯拉采购等市场传闻推动,拉普拉斯股价大幅上涨,从年初的36元/股(前复权,下同)最高上涨至85.68元/股。

即便拉普拉斯后续澄清未取得特斯拉订单,但定增预案发布时,拉普拉斯股价仍处于相对高位,有利于定增等股权融资。

资金充裕却大额补血,定增合理性存疑

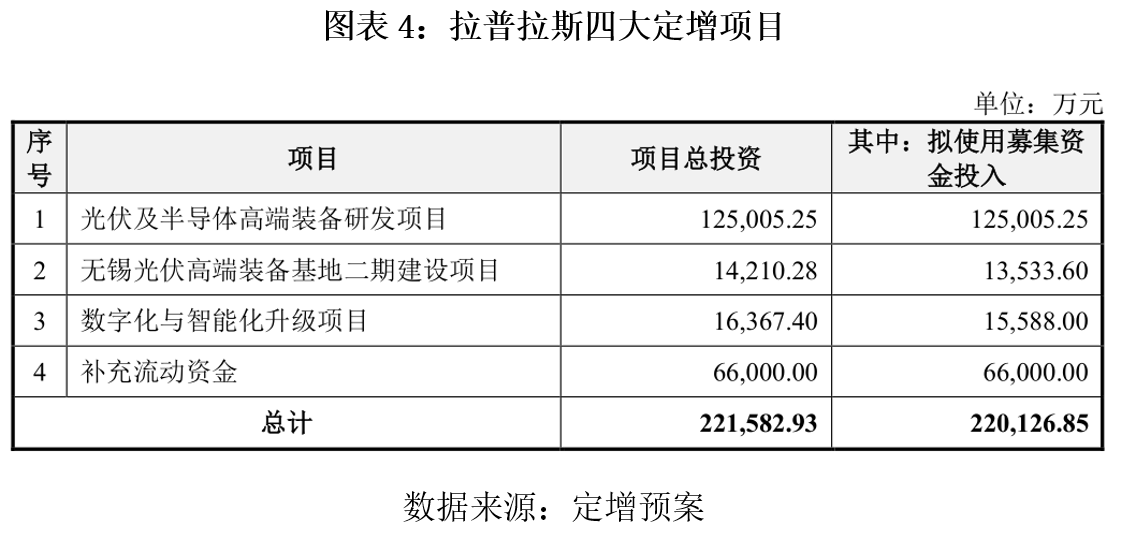

拆解资金投向结构来看,本次22.01亿元大额定增资金基本未用于扩产,而是主要投向“研发费用”及“补充流动资金”,满足经营、研发等日常活动的资金需求。

本次定增四大募投项目中,“光伏及半导体高端装备研发项目”中12亿元资金用于研发费用;补充流动资金项目预计耗资6.6亿元,两项合计18.6亿元,占总定增规模的85%。

那么,拉普拉斯当前的资金是否紧缺?同花顺iFinD显示,截至2026年一季度末,拉普拉斯货币资金余额高达11.99亿元,同时持有6.69亿元交易性金融资产(主要为理财/结构性存款),短期借款不足1亿元,流动资金充裕。

从现金流表现来看,尽管拉普拉斯经营活动现金流从2023年的11.88亿元大幅回落至2025年的1.59亿元,但始终保持正向流入。在资金储备充裕的背景下,拉普拉斯大手笔融资补充研发、经营活动资金,其核心诉求难以理解。

拉普拉斯向时代商业研究院表示,补充流动资金属于上市公司定增中的常规项目,公司后续业务规模扩张、技术研发投入、产品结构升级优化等方面均需要大量的流动资金。

除资金投向争议外,拉普拉斯押注的半导体第二增长曲线,落地难度大、兑现周期未知。跨界半导体设备,几乎是光伏设备企业的共性转型选择,核心目的是摆脱光伏行业周期束缚,依托设备研发制造经验开拓新增长空间。

拉普拉斯自2021年起便正式布局半导体设备业务,提前多年卡位赛道。但数年布局并未迎来实质性突破,业务落地效果不及预期。2025年拉普拉斯半导体设备销售收入仅2445.97万元,同比下滑37.3%,该业务营收占总收入的比重仅为0.45%。

半导体设备行业具备技术壁垒高、认证周期长、客户黏性高、准入门槛严苛的特征,相较于光伏设备,研发难度、资金投入、技术迭代压力均大幅提升。

尽管拉普拉斯在定增预案中表示,其已在半导体设备领域积累一定技术储备,具备初步商业化能力,本次募投项目将助力公司提升半导体设备产品竞争力,把握行业国产替代机遇,打造业绩增长第二曲线。但从拉普拉斯多年布局的业绩成果、行业极高的准入壁垒来看,半导体业务何时能成为第二增长曲线,存在极大不确定性,将大额研发资金投入该领域长期收益难以预判。

核心观点:流动性充足下的逆势定增恐遭严监管

纵观资金流向,本次定增超八成募资拟用于研发费用及补充流动资金,属于典型的“日常运营补血”;然而蹊跷的是,在IPO募资尚未使用完毕、账面坐拥近12亿元货币资金及6.7亿元理财产品,且短期借款极低的背景下,拉普拉斯“缺血”的紧迫性似乎站不住脚。

这种“不缺钱却要大笔补流”的操作,容易触碰监管红线。叠加光伏景气度低,自身业绩加速下滑的现实,该方案或将面临监管严厉考问。

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com