维科技术连亏五年,欲靠满产“钠电”打翻身仗

钠电曙光仍难破盈利困局

图源:图虫创意

来源|时代商业研究院

作者|陈佳鑫

编辑|韩迅

一边是连亏五年的业绩,一边是满负荷的钠电池产线,这家二线消费电池企业正站在关键的转折点上。

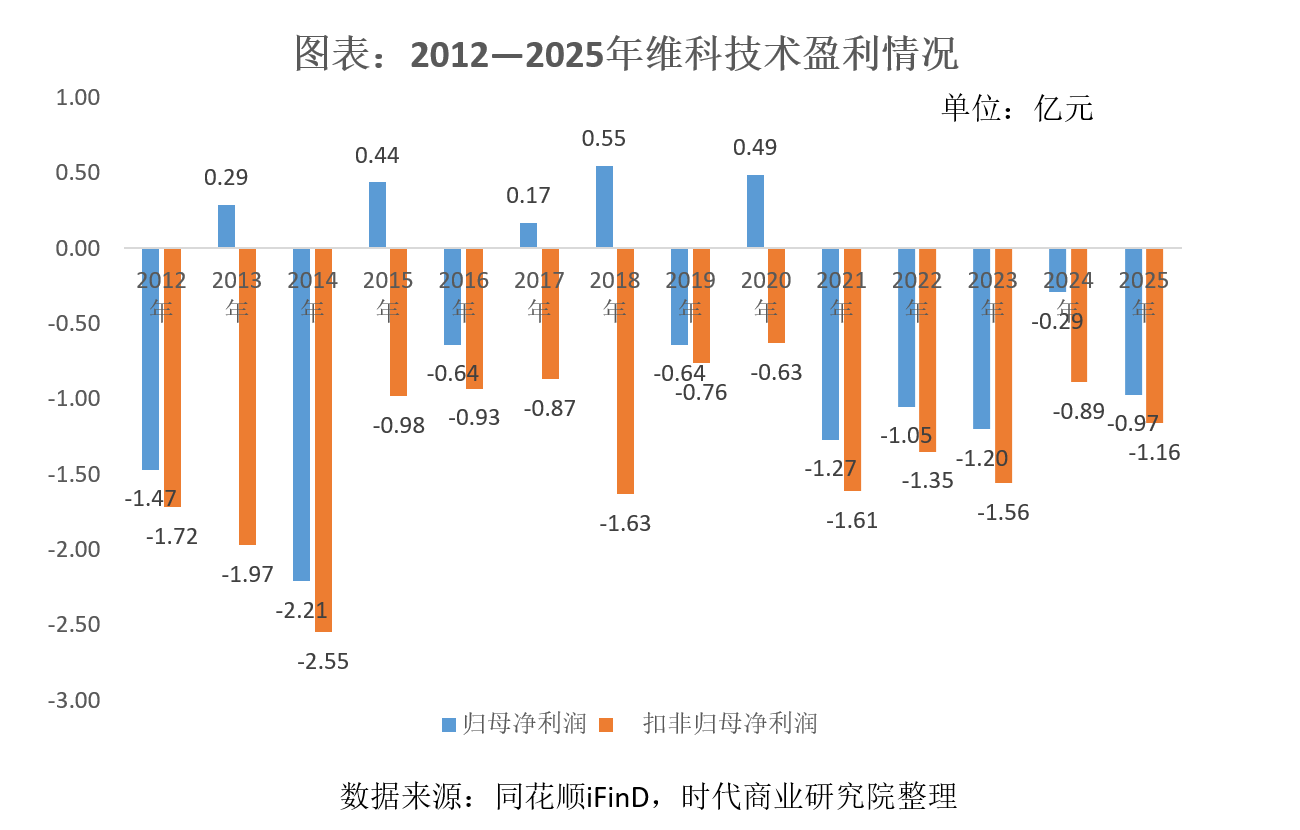

4月13日晚,维科技术(600152.SH)披露了2025年年度报告,显示归母净利润亏损9670.16万元,这已是该公司连续第五年陷入亏损困境,扣非归母净利润更是自2012年起连续14年为负,营收也连续三年出现倒退,主业消费类电池持续承压。

然而就在市场对其发展前景存疑之际,维科技术的钠电业务却带来转机,不仅2025年钠电池出货量登顶全球第一,董事长陈良琴更是在接受采访时表示,当前钠电产线已处于满负荷生产状态,未来数年的预期订单量乐观。

这种“冰火双重奏”,是维科技术在新旧动能转换间的艰难博弈与战略抉择。本文将深入剖析维科技术钠电业务的领先优势与产业化实况,同时解码其主业连年承压的深层原因,试图回答一个核心问题:凭借钠电的锋芒,维科技术能否走出长期亏损的泥潭,真正实现困境反转?

钠电出货量第一,当前处于满产状态

在钠离子电池这一新兴赛道上,维科技术凭借早期布局和持续投入,已率先实现规模化量产并占据行业领先地位。作为国内较早布局钠电领域的企业,维科技术早在2019年便与上海交通大学展开合作,正式启动钠离子电池的研发工作,为后续产业化落地奠定了坚实基础。

2023年,维科技术在南昌生产基地建成国内首条GW级钠电池量产线并顺利实现量产,标志着其钠电业务正式进入规模化发展阶段,截至目前,该基地已形成2GWh的钠电池产能。

行业数据的发布进一步印证了维科技术在钠电领域的领先地位。起点研究院SPIR发布的“2025全球钠离子电池出货量TOP20排行榜”显示,维科技术位居全球第一,甚至超过了在锂电领域占据绝对主导地位的宁德时代(300750.SZ,排名第三)。

据悉,2025年全球钠离子电池出货量达9GWh,同比增长150%,其中储能领域是钠电池的主要应用场景,全年储能钠电池出货量为5.6GWh,占比高达62.2%。

维科技术目前钠电池的开发重心也聚焦在储能领域,2025年参与了国内多个钠电储能项目建设,海外市场开拓也取得了显著成果,投资的首个调频储能项目稳定盈利,并先后在台区储能、高寒地区储能、数据中心储能、无人值守站点储能等特殊领域实现钠电批量应用交付或验证项目交付。

维科技术也在2025年明确了技术路线,储能钠电池由层状氧化物路线向聚阴离子路线转换。按正极材料划分,钠电池当前分为两条主流技术路线——层状氧化物与聚阴离子。层状氧化物能量密度相对较高,但循环寿命相对一般;而聚阴离子化合物凭借稳固的三维框架结构,具有超长的循环寿命和优异的热安全性,但能量密度较低。因此,前者更追求能量密度,适用于电动车电池等场景;后者则主打长寿命和高安全,是大型储能的理想选择。

维科技术技术路线的转换也符合行业发展趋势,根据卓研钠电数据,2025年聚阴离子路线已确立其主导地位,占比提升至约71%;层状氧化物路线占比则从2024年的高位显著调整至27%左右。

维科技术向时代商业研究院表示,当前钠电储能相对锂电储能仍没有成本优势,因为原材料的成本仍较高。钠电储能主要优势在于宽温域,低温性能显著优于锂电储能,能在北欧等寒冷地区正常使用。

进入2026年,维科技术的钠电业务似有加速迹象。日前,维科技术董事长陈良琴在接受媒体采访时表示:“目前,公司钠电产线已处于满负荷生产状态,未来数年的预期订单量乐观。”随后,4月13—14日,维科技术股价连续两个交易日涨停,足见市场对其钠电业务前景的关注。

为抓住钠电行业发展机遇,维科技术仍在持续加码产能布局。2025年6月19日,江西省投资项目在线审批监督平台显示,南昌维科钠离子电池项目备案通过,该项目总投资4.29亿元,建成后将形成3GWh的钠离子电池产能。项目于2025年7月开工,预计2028年6月竣工。

需要注意的是,维科技术向时代商业研究院表示:“当前储能钠电订单以政府示范性项目为主。”可见钠电仍未进入以市场需求为导向的阶段,成本及部分技术难点仍待突破,短期内不宜过度乐观。

扣非连亏14年,消费电池主业继续承压

与钠电业务的蓬勃发展形成鲜明对比的是,维科技术的传统主业持续承压,亏损局面多年难以扭转。

同花顺iFinD数据显示,2025年维科技术实现营业收入14.17亿元,同比下降7.28%,连续第三年出现倒退。

盈利能力方面,维科技术2025年归母净利润亏损9670.16万元,已连续五年亏损,扣非归母净利润更是自2012年起连续14年为负。

维科技术当前的主要收入来源仍依赖“消费类电池”和“小动力电池”,2025年两者收入占比分别为73.52%和15.60%,合计占比近90%。而钠电池等新兴业务尚未形成规模效应,2025年储能电池收入仅为2713.59万元,收入占比仅为1.92%,短期内难以支撑整体盈利。

维科技术连续多年亏损的背后,是多重因素的共同作用:一是消费电子行业整体需求疲软,近年来全球消费电子市场增长乏力,尤其是手机、笔记本电脑等核心产品的需求波动,直接影响了消费类电池的销量。

二是消费类电池行业竞争异常激烈,行业头部企业具备全链条一体化生产能力,而维科技术未能进入苹果、华为等一线手机品牌供应链,主要依赖传音、TCL、华勤等二、三线客户,客户结构的局限性导致其产品议价能力较弱,盈利能力不足。

三是钠电池产能投产初期,产品出货尚未大规模放量,产能利用率不足,加之原材料采购量较小,缺乏议价能力,导致生产成本居高不下,2025年维科技术储能电池业务毛利率为-25.42%,仍处于亏损状态。

展望2026年,维科技术的3C电池业务面临的压力将进一步加大。受存储芯片供应紧张和价格上涨的影响,全球3C电子产品销售持续承压,IDC发布的《全球季度手机跟踪报告》显示,2026年第一季度全球智能手机出货量同比下降4.1%至2.897亿部,打破了自2023年年中以来市场连续十个季度的增长势头。该机构预计,第一季度的放缓只是2026年全年形势一个温和的前兆,因为存储相关的供应紧张和价格上涨将进一步抑制市场增长。

维科技术向时代商业研究院表示,存储涨价影响3C电子销量对公司经营亦有影响,但这属于行业共性问题。

核心观点:钠电曙光仍难破盈利困局

综合来看,维科技术的转型之路仍充满不确定性,盈利反转的前景尚未明朗。从传统主业来看,消费类电池业务面临消费电子行业需求疲软、市场竞争白热化、3C产品销量承压等多重压力,客户结构的局限性导致议价能力薄弱,盈利能力持续低迷,短期内盈利好转的难度极大,仍将持续拖累整体业绩。

从作为转型核心的钠电业务来看,维科技术先发布局带来的全球出货量第一、产线满负荷运转等成果,确实为其带来了难得的盈利曙光,也让市场看到了破局的可能。

但必须清醒认识到,当前钠电订单仍以政府示范性项目为主,尚未进入市场化需求主导的阶段,距离大规模商业化应用仍有不短的距离,规模化盈利更是为时尚早。

更为关键的是,钠电储能赛道的竞争已日趋激烈,众多企业纷纷布局加码,维科技术除了早期先发优势外,在技术深度、成本控制、客户资源等核心领域并未见突出优势。

综上,维科技术既难以依靠消费类电池主业实现盈利改善,钠电业务也尚未具备支撑公司持续盈利的能力,且面临诸多行业竞争与发展瓶颈,其最终能否摆脱长期亏损困境、实现盈利转正,仍存在极大的不确定性,有待后续市场表现与业务突破来验证。

(全文2870字)

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com