(上篇)美信科技过会后一年才注册生效,毛利率仍远超同行,外协加工占比呈下滑态势

美信科技IPO分析

来源 | 时代商学院

作者 | 黄祐芊

编辑 | 雷映

与同行毛利率进行差异分析,一直是IPO审核的重点之一。广东美信科技股份有限公司(下称“美信科技”)作为一家准上市公司,因毛利率异常,高于同业而被深交所反复问询。

资料显示,2022年11月10日,美信科技过会。时隔一年,该公司于今年12月6日才注册生效,即将登陆创业板。

从审议会议结果公告看,美信科技在上会时被要求说明其主营业务高毛利率的合理性,该公司过会后需进一步落实的事项是,结合市场经营环境的变化情况,进一步说明其优化外协采购模式的计划。

时代商学院研究发现,2019—2021年,美信科技核心产品网络变压器的毛利率较同业均值高出7~17个百分点,其合理性反复被深交所问询。同时,该公司的外协加工金额占各期营业成本较高,外协加工供应商距其工厂偏远,引起深交所持续关注,其外协采购模式的合理性、是否具有可持续性亦被反复问询。

过会一年后,美信科技的网络变压器毛利率仍远高于同行,但差距相对减小。此外,网络变压器业务的外协加工费用占该业务成本的比重仍处于较高水平,但随着网络变压器销售收入占主营业务收入的比重下滑,美信科技外协加工费用占营业成本的比重亦呈下滑趋势。

网络变压器毛利率超同行10个百分点以上

美信科技成立于2003年9月,是一家专注于磁性元器件设计、研发、生产与销售的高新技术企业。该公司产品主要应用于路由器、交换机、机顶盒、服务器等网络通信领域、工业电源领域。

2020年以前,美信科技超九成营业收入来自网络变压器,产品结构单一。为进一步丰富产品结构以及增强盈利能力,该公司自2020年下半年起,加大对汽车及通信电源/工业电源用功率磁性元器件的市场开拓力度。2021年,美信科技首次实现片式电感销售。

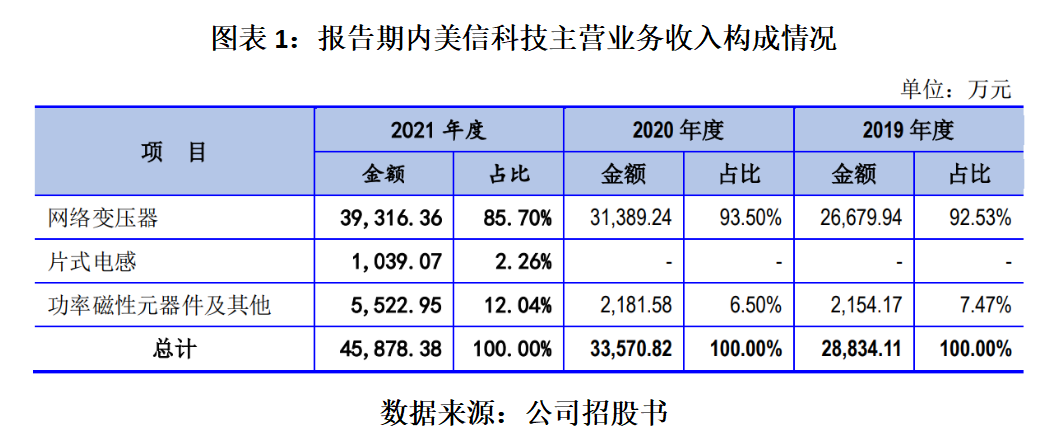

从收入构成看,美信科技的主营产品主要有网络变压器、功率磁性元器件及其他、片式电感三类产品。2019—2021年,该公司网络变压器的销售收入占比较高,分别为92.53%、93.5%、85.7%,为该公司核心产品。网络变压器对应的毛利率分别为24.21%、28.72%、30.83%,呈逐年快速增长态势。

同期,同业可比公司攸特电子(873111.NQ)同类产品的毛利率分别为15.57%、15.98%、18.68%,较美信科技分别低8.64个百分点、12.74个百分点、12.15个百分点;铭普光磁(002902.SZ)同类产品的毛利率分别为16.77%、11.44%、14.46%,较美信科技分别低7.44个百分点、17.28个百分点、16.37个百分点。

不难发现,报告期内,美信科技网络变压器的毛利率较同业公司平均高出10个百分点以上。尤其自2020年起,该公司网络变压器毛利率与同行间的差距骤然拉大。

针对上述情况,深交所在一轮问询函、二轮问询函中均要求美信科技解释说明高毛利率的合理性及可持续性。

对此,美信科技将其网络变压器毛利率高于同行的原因归结为:自主加工及外协加工半磁穿环的成本低于同行。

针对美信科技网络变压器毛利率远超同行的情况,深交所保持了持续的关注。直至审议会议现场,该公司仍被问及高毛利率的合理性及可持续性。

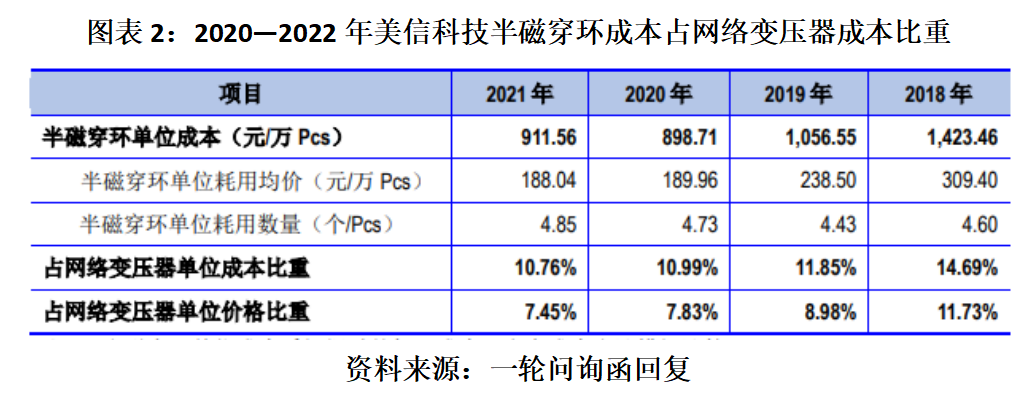

在一轮问询函回复中,美信科技指出,报告期内,该公司自主加工半磁穿环较外协加工半磁穿环的单位成本降幅分别为63.07%、72.24%、62.15%。简言之,该公司自产半磁比外协加工的单位成本低62%~73%。

不过,时代商学院注意到,在一轮问询回复中,美信科技将半磁穿环外协加工成本及自产成本合计模拟出半磁穿环单位成本后计算得出,报告期内,该公司每万件网络变压器耗用半磁穿环单位成本占网络变压器单位成本的比重不足一成。

综上,美信科技半磁穿环成本占网络变压器单位成本的比例不足10%,即便该公司半磁穿环成本远低于同行,似乎也无法解释该公司网络变压器毛利率超同行10个百分点以上。

2022年11月10日,美信科技通过创业板上市委审议。时隔一年,该公司的网络变压器毛利率与同行的对比情况如何?

据招股书注册稿,2022年、2023年上半年,美信科技网络变压器毛利率分别为30.04%、29.32%,攸特电子同类产品毛利率分别为17.81%、19.14%,较美信科技分别低12.23个百分点、10.18个百分点;铭普光磁同类产品毛利率分别为18.05%、20.87%,较美信科技分别低11.99个百分点、8.45个百分点。

可以看到,美信科技网络变压器毛利率与同行的差距在逐渐减小,但该产品的毛利率仍远超同行同类产品。

外协供应商距离偏远,采购模式可持续性存疑

除了自产半磁对网络变压器毛利率的影响,深交所还关注到美信科技在网络变压器的生产过程中存在高比例委外加工费用。

据一轮问询回复,2019—2021年,从美信科技每万件网络变压器的直接生产成本构成看,直接材料、缠线浸锡等外协加工费用两项占比较大,合计占当期每万件网络变压器直接生产成本的比例分别为72.83%、75.9%、76.97%。

其中,缠线浸锡等外协加工工序均由人工操作,美信科技的采购价格与同行存在较大差异,或使得其网络变压器的毛利率远超同行。

一轮问询回复中,美信科技指出,公司缠线浸锡工序外协加工价格低于攸特电子,主要系该工序外协加工服务供应商的地区结构不同所致。其中,美信科技主要自云南采购缠线浸锡外协加工服务,攸特电子主要自四川采购缠线浸锡外协加工服务,而四川地区较云南地区外协加工的单价高5%~15%。

按就近原则,美信科技工厂位于东莞,该公司向广东地区的外协加工采购金额理应更高。但报告期内,该公司的外协加工供应商却分布在距离工厂较远的云南、四川、贵州等地。

对此,深交所在一轮问询中,要求美信科技说明外协供应商均距离公司工厂较远的合理性,并分析外协采购价格公允性。在二轮问询中深交所继续发问美信科技,要求该公司说明可比公司未能与价格更低的云南厂商合作的原因。

值得一提的是,美信科技在第二轮问询回复文件中称,云南、贵州的外协加工成本较四川、广东等地区相对更低。但2021年,美信科技自云南、贵州、四川、广东地区的外协加工服务占比分别为59.85%、5.69%、22.55%、11.84%。

可以看到,2021年,美信科技自贵州地区的外协加工服务占比仅为5.69%,显著低于四川。按照该公司所言,贵州地区的外协加工成本低于四川地区,那为何2022年美信科技自四川地区采购的外协加工服务占比远超贵州地区?

上市委或许也持有同样的疑问。上会期间,上市委要求美信科技说明主要外协供应商距该公司工厂较远的合理性,以及结合市场经营环境的变化情况该公司目前外协采购模式是否具有可持续性,并要求该公司进一步落实说明优化外协采购模式的计划。

过会一年,美信科技的网络变压器外协加工采购情况如何?

2023年3月31日,该公司对二轮问询回复进行了数据更新,从该版回复可以看到,2022年,美信科技网络变压器缠线浸锡工序的委外加工费用为3389.49万元,同比增长3.79%。直接材料、缠线浸锡两项费用占当期每万件网络变压器直接生产成本的比例为77.03%,与上年同期基本持平。

此外,美信科技自云南、贵州、四川、广东地区的外协加工服务占比分别为60.22%、4.2%、24.05%、11.49%。可以看到,该公司自贵州地区的外协加工服务占比微幅下调约1.2个百分点,自四川地区的外协加工服务占比微幅上涨约1.5个百分点。

综上,美信科技称该公司半磁穿环工序的外协加工成本低于同行,是网络变压器毛利率显著高于同行的重要原因。但该工序的单位成本占网络变压器单位成本的比例仅10%左右,占比较低,并不能充分解释其网络变压器与同业公司的毛利率差异。

相比之下,该公司网络变压器的生产成本明细项中,缠线浸锡工序的外协加工单位成本占比更高。

报告期内,该公司基于降低成本的考虑,在缠线浸锡工序上合作的外协加工供应商主要分布在距离较远但成本相对更低的云川贵地区。相比贵州地区,四川地区的外协加工成本较高,但2022年,美信科技向四川地区采购的外协加工占比显著高于贵州地区。

美信科技上述有违自身降低成本考虑的商业行为背后,究竟有何隐情?

需要指出的是,2022—2023年上半年,美信科技网络变压器的销售收入占当期主营业务收入的比重分别为60.81%、54.42%,较2019年大幅下滑。对应的外协加工费用占主营业务成本的比重分别为29.02%、26.77%,较2019年的40.05%下滑11~13个百分点。若未来该公司网络变压器业务占比持续减少,其外协加工占比或将进一步缩减。

【参考资料】

1. 《广东美信科技股份有限公司首次公开发行股票并在创业板上市招股说明书》.深交所

2. 《广东美信科技股份有限公司首次公开发行股票并在创业板上市申请文件审核问询函之回复报告》(一轮、二轮).深交所

3. 《广东美信科技股份有限公司首次公开发行股票并在创业板上市申请文件的审核中心意见落实函之回复报告》.深交所

4. 《创业板上市委2022年第78次审议会议结果公告》.深交所

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com