依托H2H熟人医患模式实现盈利突破,方舟健客长期健康服务转型面临多重约束

方舟健客盈利根基仍待夯实

来源|时代商业研究院

作者|赖钧洪、韩迅

编辑|韩迅

人口老龄化催生万亿慢病管理蓝海,互联网医疗行业告别粗放流量烧钱时代,精细化服务成为生存核心逻辑。方舟健客(06086.HK)作为国内垂直慢病赛道头部平台,主打H2H(医院到家)熟人医患模式,走出了差异化的发展路径,2025年完成历史性扭亏,成为资本市场关注焦点。

但拨开短期业绩的亮眼表象,方舟健客的底层结构性矛盾并未消解:营收高度依赖药品零售业务、净利润体量微薄、资产负债率居高不下、综合电商巨头持续挤压市场份额、AI商业化落地存在监管约束。

2026年,方舟健客提出“长期健康服务伙伴”转型战略,试图摆脱线上药店标签,向全周期健康服务商升级。但这场商业模式的转型面临多重现实阻碍,落地之路道阻且长。

万亿赛道红利下,垂直平台夹缝求生

国家统计局数据显示,2025年年末国内60岁及以上人口突破3.2亿,占总人口约23%,高血压、糖尿病、肥胖及心脑血管疾病等慢病患者基数持续扩容。灼识咨询行业报告测算,国内全渠道消费者慢病管理市场2030年规模将达3.73万亿元;其中,纯在线慢病细分赛道同期规模将达5995亿元,2023-2030年,复合年均增速为44.5%,是互联网医疗领域确定性最强的细分赛道之一。

当前行业已形成三大竞争阵营,资源禀赋差距显著,垂直平台整体生存环境承压。京东健康(06618.HK)、阿里健康(00241.HK)等综合医药电商依托流量、物流与规模优势下沉慢病购药市场;益丰药房(603939.SH)、大参林(603233.SH)等线下连锁药房靠实体门店实现本地履约与场景服务;方舟健客等垂直平台无规模化线下网点布局和自有配送团队,依靠服务差异化在巨头夹缝中争夺用户。

身处夹层赛道的方舟健客,还同时面临上下游的双向挤压。上游端,受限于采购规模,其议价能力明显不足,较高的采购成本或持续蚕食药品业务毛利;下游端,综合电商靠生态流量与低价套餐持续分流用户,线下药房靠即时履约与线下服务抢夺本地患者,垂直平台的市场份额拓展难度持续加大,生存空间不断收窄。

全年扭亏难改结构偏倚,盈利根基仍待夯实

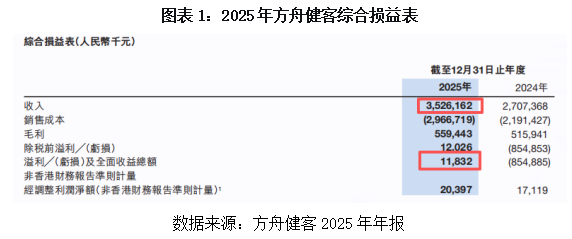

2025年是方舟健客发展的关键转折点。年报显示,2025年全年实现营业收入35.26亿元,同比增长30.2%;归母净利润1183.2万元,实现上市以来首次全年盈利,经营活动现金流净额7285.1万元,终结了此前持续大额亏损的状态。但拆解财报数据不难发现,本次扭亏或具备明显阶段性特征,并非底层商业模式发生质变。

营收端的稳健增长,核心依托平台沉淀的高黏性慢病用户体系。年报显示,截至2025年年末,平台累计注册用户达5640万,月活跃用户1370万,同比增长35%;付费用户复购率稳定在85%以上。高复购的底层支撑来自H2H熟人医患模式:患者在线下医院完成首诊并建立完整病历档案,线上绑定专属医师接受长期随访、调整用药方案,长期积累的医患信任构筑了稳固的复购需求。

本次盈利转正,是营收规模扩张与费用端精细化管控共同作用的结果,营销投放效率的优化是重要支撑因素。年报显示,2024-2025年,方舟健客持续优化营销投放结构,摒弃粗放式流量采购逻辑,转向依托医患服务实现精准用户转化,带动销售费用率持续优化——销售及分销开支占营收比重由2024年的13.14%降至2025年的11.38%。

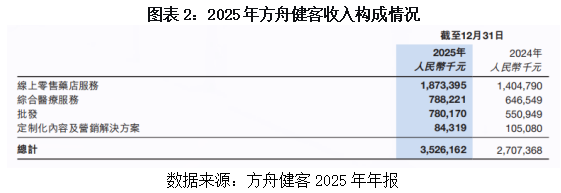

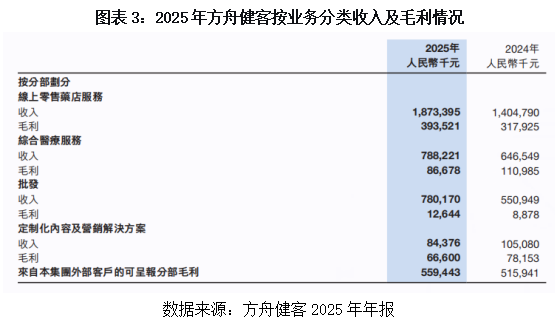

长期来看,营收结构偏倚、高毛利业务占比偏低,是制约方舟健客盈利质量改善的瓶颈。2025年年报显示,线上零售药店服务实现营收18.73亿元,占总营收比重的53.13%,仍是方舟健客第一大收入来源;综合医疗服务板块营收7.88亿元、占比22.35%,体量尚不足药品零售的一半,短期无法替代药品业务成为核心收入支柱。

其余业务板块也难以形成有效盈利补充:批发业务营收7.80亿元、占比22.13%,但毛利率仅约1.62%,以走量为主,利润贡献微弱;面向药企的定制化内容及营销解决方案毛利率高达78.93%,但全年营收仅8438万元、占比2.39%,体量过小,短期内难以形成稳定业绩增量。

方舟健客盈利底子较为薄弱。2025年该公司全年净利润仅1183.2万元,对应净利率不足0.34%,盈利体量微乎其微;一旦后续行业竞争加剧、重新加大营销投放以拉动用户增长,业绩很容易再度滑入亏损区间,盈利的可持续性存疑。

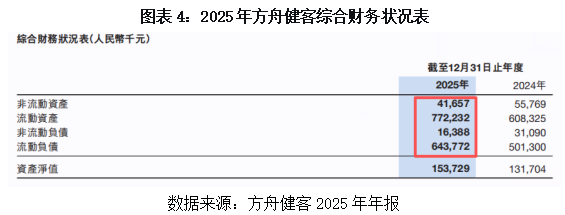

除利润端的脆弱性外,方舟健客资产负债端的压力同样不容忽视。年报显示,截至2025年年末,方舟健客总资产8.14亿元,总负债6.60亿元,资产负债率超81%,负债以药品采购应付货款为主。高负债水平限制了方舟健客的资金调度空间与长期转型投入能力。

H2H与AI双标签,护城河有多深?

H2H熟人医患模式、自研杏石医疗大模型被视为方舟健客的两大核心护城河。但从业务本质与监管约束来看,两者均存在难以突破的天然边界,实际护城河厚度与长期可持续性仍待验证。

H2H熟人医患模式是方舟健客核心的差异化标签。不同于综合平台一次性购药形成的松散用户关系,方舟健客依靠该模式搭建起完整服务信任闭环:线下首诊建档、线上长期复诊、开具电子处方、药品配送、定期健康随访,全流程绑定慢病患者,由此造就85%的超高复购率,这也是综合电商短期内难以复刻的优势。

但重线下、重人力的属性,也决定了该模式存在天然的扩张天花板。一方面,熟人医患模式依赖线下首诊场景,医院渠道拓展需逐个完成资质对接、系统打通与医生培训,落地周期漫长,单用户信任培育成本显著高于流量电商,整体扩张速度远不及公域拉新模式;另一方面,业务开展高度依赖优质医师供给,三甲医生资源供给存在明显上限,长期扩张面临人才瓶颈。

更关键的是,如今京东健康、阿里健康均已上线覆盖复诊、随访、用药管理的全周期慢病服务,核心运营逻辑与H2H模式高度趋同,方舟健客原本独有的差异化优势正持续弱化。

面对H2H模式的扩张局限,AI大模型成为方舟健客打造技术壁垒、撬动降本增效的核心抓手。2025年9月,该公司自研杏石医疗大模型正式发布;同年11月与腾讯医疗健康(深圳)有限公司达成战略合作,依托腾讯云技术底座深化落地,2026年已覆盖AI预问诊、医生辅助诊疗、用药依从性提醒、健康档案管理、AI健康管家五大智能化场景。AI工具承接了大量基础咨询、事务性随访工作,有效降低了人工客服与医护随访的人力成本,成为公司降本增效的核心技术抓手。

但医疗监管为AI商业化划出了清晰的法定红线。根据国家卫生健康委办公厅、国家中医药局办公室联合印发的《互联网诊疗监管细则(试行)》(国卫办医发〔2022〕2号)第十三条明确规定,人工智能软件不得冒用、替代医师本人提供诊疗服务;第二十一条进一步要求,处方应由接诊医师本人开具,严禁使用人工智能自动生成处方。

这意味着AI只能承接基础咨询、常规随访等非核心事务,小幅压缩人力成本,无法从底层颠覆现有商业模式,更难以依靠技术实现利润规模的量级跃升。从财报数据看,2025年方舟健客研发成本达3631.5万元,是当期净利润的3倍以上;且大模型研发属于持续刚性投入,受监管规则约束,AI暂无法形成对应的收入增量对冲,持续投入将不断侵蚀本就微薄的净利润,其长期投入产出比仍待验证。

“长期健康服务伙伴”战略落地存阻

据方舟健客官方披露,2026年该公司正式确立“值得信赖的长期健康服务伙伴”战略定位,意在打破单次问诊、单次购药的传统服务边界。其转型重点从两大方向发力:一是深耕服务本源,围绕重点慢病品类打造一体化全周期管理方案,串联诊疗咨询、科学用药、健康干预、定期随访、数据监测等多元服务;二是夯实技术底座,持续做强杏石大模型,推动AI应用深度融入慢病服务与全域运营场景。

从当前落地进度来看,这套转型战略短期难以释放大规模业绩增量,多重现实阻碍制约着转型节奏。

首先是消费端的市场培育尚需时日。国内慢病健康管理行业仍处于发展早期,用户付费习惯尚未完全成熟,普遍更倾向于为药品等实物付费,对纯健康管理服务的付费意愿偏低,对应付费管理方案的渗透率提升缓慢,短期内难以形成规模化收入增量。

其次是合规监管的长期约束。近年来线上处方药监管持续趋严,监管部门先后部署多轮全国性网络售药专项整治,重点打击虚假处方售药、违规展示处方药、未按规定审核处方等违法违规行为,行业全流程合规标准持续抬升。对于核心收入高度依赖处方药零售的方舟健客而言,监管趋严既抬高了日常运营的合规成本,也对业务全流程的规范度提出了更高要求。

此外,资金端压力进一步压缩转型投入空间。方舟健客资产负债率超81%,整体偿债压力高企;叠加大额药品采购应付账款的集中偿付需求,该公司可自由支配的资金边界持续收窄,长期转型的投入弹性受限。

整体来看,方舟健客的转型战略具备长期发展逻辑,但短期依旧无法摆脱“线上卖药”的核心业务底色,转型之路道阻且长。

核心观点

方舟健客依靠H2H熟人医患模式卡位慢病细分赛道,成为国内上市垂直慢病平台中率先实现全年盈利的企业之一,验证了不靠烧钱换流量、以健康服务为核心的互联网医疗商业模式具备可持续“造血”能力,为行业提供了差异化发展样本。

但这份扭亏成绩单并未从根本上消解方舟健客的结构性矛盾。0.34%的净利率折射出盈利底子较为薄弱,以药品流通为核心的收入结构尚未发生本质改变,综合医药平台的同质化慢病服务持续收窄其差异化优势,AI技术受医疗监管红线约束难以形成盈利量级突破,高企的资产负债率也持续挤压长期转型的投入空间。

长期来看,方舟健客唯有持续优化业务结构、稳步放大盈利规模,才有望突破现有增长天花板,真正兑现“长期健康服务伙伴”的战略定位;若始终无法改变依赖药品零售的营收格局,本次盈利拐点或只是成本收缩与行业周期共同作用下的阶段性成果,难以构筑稳固的长期竞争壁垒。

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com