文峰光电“V型反弹”持续性待考:高毛利失守、增速放缓,高客户集中度削弱业绩质量丨读懂IPO

文峰光电高毛利率趋势下滑

来源|时代商业研究院

作者|郝文然、郑琳、实习生杨弘阳

编辑|郑琳

2026年7月10日,淮南文峰光电科技股份有限公司(以下简称“文峰光电”)迎来北交所上市委的上会审议。这家国家级专精特新重点“小巨人”企业,主营高性能特种线缆及光电组件,产品覆盖航空、航天、兵器、军工电子等六大领域。2025年,该公司实现营业收入2.30亿元、净利润7098.10万元。

然而,在“军工高壁垒”的光环之下,这份业绩修复的成色却受到质疑——增长更多来自积压订单的集中释放还是趋势性反转?57%的毛利率虽远超行业均值,却正面临需求周期、成本传导与客户集中三重挤压,应收账款占营收比例常年接近100%的超高水平,更削弱了其业绩的含金量。

7月8日,时代商业研究院就相关问题发邮件并致电文峰光电进行询问,截至发稿,该公司未作回复。

V型反转初现:在手订单验证经营改善,业绩仍未达前期高点

文峰光电近年的业绩轨迹呈现出一个清晰的“V”字。2022年,该公司营业收入为2.67亿元,归母净利润达1.07亿元。但2023年营收骤降至2.07亿元,同比锐减22.67%,净利润大幅下降35.22%至6952.12万元。2024年颓势延续,营收进一步缩水至1.94亿元,净利润降至5812.82万元。两年间,营收累计下降近三成,净利润蒸发近五成。

对于这段业绩“双降”,文峰光电在招股书中将其归结为“销售单价下降、市场竞争加剧”及“下游客户项目进展暂缓与调整等因素导致客户需求延迟”。2025年,随着“客户延迟项目恢复及新项目推进”,该公司营收和净利润分别同比增长18.41%和22.11%;2026年第一季度,营收6430.18万元、净利润2105.40万元,同比增幅进一步扩大至26.76%和52.82%。

数字反弹之余,监管层的追问直指增长的内在逻辑。北交所在二轮问询中明确要求文峰光电“结合发行人产品下游应用领域特点、下游军工项目周期及项目调整进度情况、军工领域整体需求变动及军工行业类似上市公司的业绩变动情况等,分析说明发行人2023年至2024年收入持续下滑、2025年以来收入持续增长的合理性”。监管层的追问指向一个核心判断:2025年的回升究竟是趋势性反转,还是积压订单集中释放带来的阶段性回补?

从订单储备的纵向变化来看,这一问题的答案并非单向度。报告期各期末(2023年至2025年),文峰光电在手订单含税金额分别为2761.54万元、2250.66万元和5495.04万元。2025年年末的订单储备较此前两年翻倍增长,与当年业绩反弹的节奏高度吻合。进入2026年,截至6月18日,该公司在手订单含税金额为4635.40万元。该公司表示,主要产品交付周期整体较短,实际交付周期通常在2~3个月内。按此推算,6月中旬的在手订单大致对应3月至4月新签订的合同,这意味着2026年仍有新订单持续流入,并非完全依赖2025年的存量订单。同时,4635.40万元的在手订单虽较2025年年末的高位有所回落,但相比2023年和2024年2000万元级别的水平仍维持在相对高位。

可比公司的表现提供了另一重参照。全信股份(300447.SZ)是一家与文峰光电客户结构高度相似的军工线缆企业,其军工业务收入占比高达80%~90%。2025年,全信股份营收同比下降7.89%,但归母净利润同比大增66.62%;2026年第一季度,其营收和归母净利润双双小幅下滑,而文峰光电同期保持了营收和利润的双增长。这一分化说明,文峰光电2025年以来的业绩反弹,并非仅仅是军工行业周期回暖的被动结果,该公司在订单获取与执行层面确实展现出一定的经营成效。

但即便如此,文峰光电的业绩反转尚难断言已完全确立。2025年公司营收2.30亿元,仍低于2022年的2.67亿元水平,净利润7098.10万元,较2022年的1.07亿元也有明显差距。业绩虽有修复,但尚未回到此前的高点。若“十五五”时期订单释放节奏不及预期,该公司业绩仍存在增速放缓甚至下滑的风险。其增长持续性,仍有待2026年全年业绩的进一步验证。

高毛利率趋势下滑,军工客户依赖削弱业绩含金量

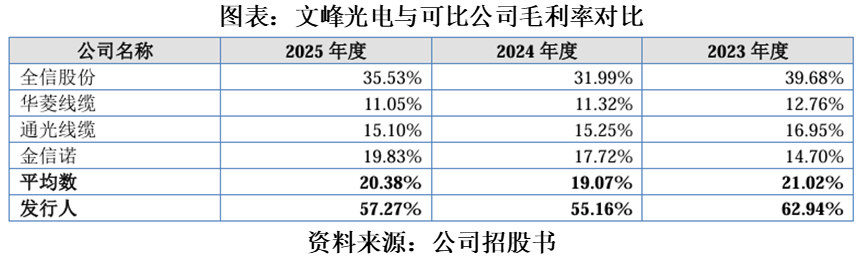

文峰光电最引人注目的财务指标莫过于其毛利率。据招股书披露,2023年至2025年,该公司主营业务毛利率分别为63.04%、55.71%和57.72%。2025年综合毛利率为57.27%。这一水平远超线缆行业20%左右的平均水平,在军工电子类企业中处于高位。

然而,这一优势正被蚕食。2024年,文峰光电主营业务毛利率从2023年的63.04%骤降至55.71%,一年间下滑超过7个百分点。尽管2025年小幅回升至57.72%,但相较2023年高点仍下降超过5个百分点。

北交所第二轮问询关注到了这一波动,要求文峰光电说明报告期各期各类产品毛利率变动的原因及合理性。该公司对此的回复要点包括:毛利率高于可比公司水平但呈下滑趋势;2024年毛利率降幅较大系销售单价下降及原材料价格上升等共同影响所致;2026年以来铜、银等大宗商品采购价格大幅上涨,对期后毛利率稳定性影响较大。

拆解毛利率下行的多个压力源,首先是原材料成本。文峰光电主要原材料为镀银铜、镀锡铜、镀镍铜等金属导体和含氟塑料,材料成本占比较高。2026年以来,铜、银等大宗商品采购价格大幅上涨,“对期后毛利率稳定性影响较大”。在军品审价机制下,产品定价需经军方审核,成本转嫁能力天然受限——上游涨价、下游定价刚性,利润空间受到挤压。

其次是客户集中度。报告期内,文峰光电前五大客户销售占比分别为75.11%、73.26%和77.73%,主要客户为中国航空工业集团有限公司、中国航天科技集团有限公司、中国航天科工集团有限公司、中国兵器工业集团有限公司等国有军工集团。客户高度集中意味着议价权不对等——少数核心客户的采购节奏调整、审价政策收紧,都可能直接反映在毛利率的波动上。

对军工客户的高度依赖还带来了另一个财务结构性问题:应收账款高企。报告期各期末,文峰光电应收账款余额分别为2.12亿元、2.15亿元和2.04亿元,占营业收入的比例分别高达102.44%、110.69%和88.58%,常年接近甚至超过全年营收规模。这意味着,该公司每实现100元收入,就有超过100元的货款尚未收回,相当于常年被客户压着一年的货款。

与高企的应收账款形成鲜明对比的是,文峰光电的坏账准备计提明显偏低。截至2025年年末,坏账准备账面余额为2225.59万元,整体拨备覆盖率仅10.94%。两项比例之所以出现如此大的落差,根源在于军工客户的企业特性——信用资质较强但结算效率偏低。这些客户回款往往受预算计划、决算制度、资金审核周期等多重因素制约,付款节奏完全不由公司掌控。

面对这种“高信用、低效率”的结算模式,文峰光电缺乏议价权。这导致其高毛利的账面优势并未同步转化为高质量的经营活动现金流,业绩含金量无疑要打上一个问号。

(全文2508字)

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com