港股大模型双雄解禁大考:智谱两日涨超20%,MiniMax一日跌17%

竞争局势瞬息万变,而产品力可能成为AI公司持续“改命”的机遇。

港股大模型双雄,先后迎来解禁。

7月8日,智谱(02513.HK)首次限售股解禁。7月9日,MiniMax(00100.HK)同样迎来首次解禁。

解禁的7月8日,智谱报收1825港元/股,涨13.35%。7月9日智谱延续涨势,报2032港元/股,涨11.34%。

可在MiniMax解禁当天(7月9日),MiniMax的股价收跌17.98%,报297.4港元/股。

据开机实验室获悉,两家大模型企业的大部分基石投资者都表示愿意长期持有。

智谱在接受开机实验室采访时表示,近七成基石投资者明确表达长期持有意愿,市场此前对解禁后潜在抛压的担忧明显缓和。

MiniMax也向开机实验室表示,超八成Pre IPO及基石股东明确表态长期看好并将继续持有。

既然都是看好,为何两者走势会出现这么大的不同?

资本市场竞技

解禁份额不同,可能是原因之一。

根据智谱的全球发售公告,智谱此次11家基石投资者持有的约2568.16万股解除限售,占全球已发行H股总数的11.91%。

但MiniMax的全球发售公告显示,2026年7月9日解禁的,不止有基石投资者,还有其他投资者(主要是上市前的老股东),而且大头在老股东,据开机实验室统计,7月9日,这部分Pre-IPO股东持有占比在44%左右,两者合计占比在50%左右。

也就是说,两者接受的冲击是完全不同的。

另外下一轮解禁也在路上。智谱高管、员工、领航自身独立投资者等持有的1.77亿股也将于2027年起陆续进入解禁期,按照智谱总股数4.4亿股来算,将有约40%的股票解禁。明年1月,米哈游、MiniMax也有约占总股本20%的股票解除禁售。

虽然解禁在路上,基石投资者似乎还是愿意长期持有大模型双雄。

据媒体报道,北京金融控股集团有限公司旗下境外投资平台JSC International Investment Fund SPC在7月7日表示,基于对智谱未来发展态势的长期看好,愿意在未来继续持有。JSC背后,站着北京市人工智能产业投资基金等多家国资机构。

与此同时,智谱基石投资人中的专业市场化投资机构WT Asset Management、Optimas Capital Limited和智谱早期股东及基石投资人凌云光技术股份有限公司也相继表示对公司看好。

MiniMax背后的机构包括Aspex、博裕、IDG、Martis Fund等基石投资人,国寿投资、徐汇资本等国资机构,以及阿里巴巴、米哈游、云启、明势等早期股东。同样涵盖产业战略投资者、国际长线基金、国有资本及地方产业投资平台、市场化专业投资机构和公募基金等多元类型。

据MiniMax向开机实验室透露,阿里巴巴表示,坚定看好通用人工智能产业变革。当前,AI产业正迈向规模化商业落地,中国AI企业迎来全球化机遇。“阿里巴巴将持续深化与MiniMax在云计算、企业服务等领域的生态协同。”米哈游也认为AI将改变内容产业格局,基于此将继续和MiniMax的战略合作。

这是属于大模型双雄在香港资本市场的故事,另外一端,智谱、MiniMax已先后谋求A股上市。

智谱科创板IPO辅导状态已变更为"辅导验收",6月年度股东会已审议A股发行方案;5月底,MiniMax 在香港联交所发布公告称,公司董事会已决议探究发行人民币股份的初步建议。

这两家公司的钱会最终投向哪里?

MiniMax在港股招股书中提到,IPO约90%募资额将用于未来五年的研发,包括开发大模型和AI原生产品。

智谱在招股书中则提到约70%将用于持续增强公司在通用 AI 大模型领域的研发能力。具体而言,这些钱将用于提升大模型能力并优化训练基础设施;预训练大模型的研发等。

产品上掰手腕

上市、融资,为的是产品能在市场上跑通商业模式,让公司具备造血能力。

其实截至目前,两家公司都只公布了2025年全年收入,而无一例外都还在亏损。

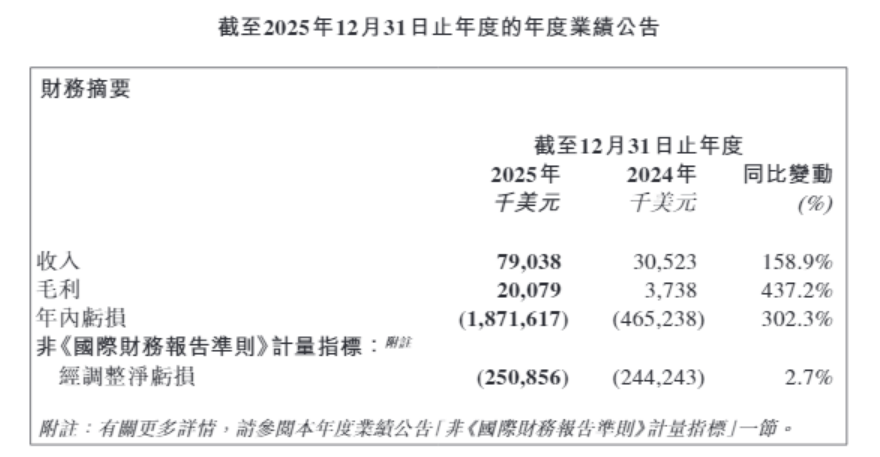

2025年,MINIMAX营收为7903.8万美元(约合人民币5.38亿元),同比增长158.9%;经调整净亏损2.51亿美元(约合人民币17.06亿元),同比扩大2.7%。

(图源:截图MiniMax2025年年报)

(图源:截图MiniMax2025年年报)

同期,智谱营收为7.24亿元,同比增长131.9%;经调整净亏损31.82亿元,同比扩大29.1%。

(图源:截图自智谱2025年年报)

(图源:截图自智谱2025年年报)

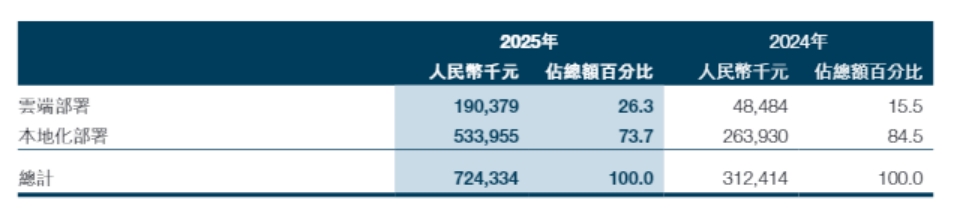

智谱主要做G端、B端的生意。具体而言,智谱的主要收入由本地化部署(面向B端和G端客户)与云端部署(大模型API调用)两部分。

MiniMax则主要瞄准B、C端。B端业务是为企业提供API接口和AI服务;C端则包括AI陪伴应用Talkie/星野、AI视频平台海螺AI。

此前,MiniMax的商业模式被认为更具前景。

智谱此前收入较依赖本地化部署,难以规模化复制,且客户集中度高。MiniMax坚持不做私有化部署的轻资产策略,似乎比智谱的项目制交付更符合AI行业的规模化逻辑。

但现在,智谱逐渐在市场上更有说服力。

2025年智谱财报数据显示,云端部署(API)收入同比暴增292.6%至1.9亿元,占总收入比例从15.5%跃升至26.3%;MaaS平台ARR(年度经常性收入)在过去一年提升了60倍,达到17亿元。客户集中度上也有改变,2025年全年无单一客户贡献超过总收入10%。

(图源:截图自智谱2025年年报)

(图源:截图自智谱2025年年报)

(图源:截图自智谱2025年年报)

此外,其模型能力获得广泛认可,今年,GLM-5发布24小时内即获字节、阿里、腾讯等头部大厂官方接入,中国前十大互联网公司中已有九家深度集成GLM。

而在同期,MiniMax在C端的产品却经历一些波折。2026年4月,五部门发布新规严禁向未成年人提供虚拟亲密关系服务,7月15日起执行,直接冲击MiniMax旗下星野等AI情感陪伴应用。

不过这并不意味着战局最终确定。

比如快手旗下可灵近期拆分上市的消息,让AI视频这个赛道备受关注。MiniMax在这一领域已有不少尝试。

MiniMax2025年AI原生产品收入同比增加143%至5310万美元,公司解释称增长受益于视频生成产品海螺AI等产品的商业化。

另外,MiniMax6月还上线了Agent多模态创作平台MiniMax Hub,该平台让创作者通过自然语言指令即可调度多种模态能力协同工作,覆盖从剧本构思、分镜生成到成片输出的链路。

而智谱近期关注的重点可能是AI基础设施。7月8日,有消息称,DeepSeek与智谱AI推进自研AI推理芯片,加速模型与芯片协同 。

7月9日,智谱宣布完成约314.1亿港元配售,募集资金将主要用于基座模型研发、算力基础设施建设、商业化拓展及全球生态布局。

竞争局势瞬息万变,而产品力可能成为AI公司持续“改命”的机遇。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com