营收仅为同行零头,毛利率却反超龙头,华宇电子降本疑云待解|读懂IPO

营收仅为同行零头,毛利率却反超龙头,华宇电子降本疑云待解

图源:图虫创意

来源|时代商业研究院

作者|孙华秋

编辑|韩迅

在先进封装逐渐成为资本市场焦点的当下,池州华宇电子科技股份有限公司(以下简称“华宇电子”)仍在北交所IPO之路上艰难跋涉。自申报至今,该公司已历经三轮问询,审核时长接近一年,上市前景依旧悬而未决。

这并非华宇电子首次在上市路上遭遇波折。早在2023年2月,该公司便向深交所主板递交IPO申请,在两轮问询过后,于当年9月主动撤回材料。彼时,深交所的目光便聚焦于其业绩大幅下滑、毛利率却显著高于行业同行等核心问题上。

如今,相似的情节在北交所重演。在北交所三轮问询函里,贯穿始终的一条核心追问从未退场:规模远不及行业龙头的华宇电子,毛利率为何能持续“跑赢”同行?

6月2—3日,就毛利率、境外业务等问题,时代商业研究院向华宇电子发函并致电询问。但截至发稿,对方仍未回复相关问题。

与同行体量相差悬殊

翻开华宇电子的财务账本,一组颇为矛盾的数据赫然入目。

从营收规模来看,华宇电子与行业龙头的差距悬殊。2022年,华宇电子的营收仅为5.58亿元,而同期长电科技(600584.SH)营收超过300亿元,通富微电(002156.SZ)营收超过200亿元,华天科技(002185.SZ)营收超过110亿元,华宇电子与上述同行的体量完全不在同一梯队。

然而,在毛利率这个核心盈利指标上,华宇电子却交出了一份与营收体量极不相称的答卷。

2022—2024年,华宇电子的主营业务毛利率分别为28.56%、22.29%、21.18%。其中,最受关注的封装测试(含单独封装)业务毛利率分别为21.98%、12.91%、10.84%,虽然呈下降趋势,但始终高于同行业可比公司平均水平。其中,2022年,华宇电子封装测试业务的毛利率甚至高出长电科技5.08个百分点。

即便到了2025年,华宇电子营收规模依旧偏小,全年实现营收8.17亿元,归母净利润为8601万元。

反观体量与产品结构均相近的气派科技(688216.SH),同期营收为7.69亿元,归母净利润却亏损7538万元。两者“冰火两重天”的业绩反差令市场侧目。

高毛利率是真壁垒?

这种“规模小、毛利高”的反常组合,自然引发了北交所的高度关注。北交所在三轮审核问询函中反复追问华宇电子毛利率高于可比公司的合理性。

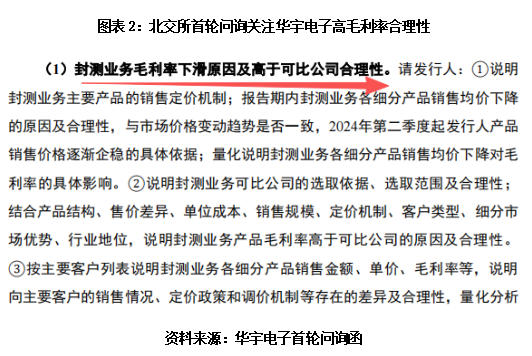

在首轮问询函中,北交所要求华宇电子说明封测业务可比公司的选取依据、选取范围及合理性;结合产品结构、售价差异、单位成本、销售规模、定价机制、客户类型、细分市场优势、行业地位,说明封测业务产品毛利率高于可比公司的原因及合理性。

华宇电子则回复称,公司封测业务产品毛利率高于可比公司平均值,主要系境内外产品销售结构差异所致。报告期各期,公司境外封测业务毛利率高于可比公司。

首轮问询函回复文件显示,2022—2024年,华宇电子的境外业务毛利率分别为38.22%、35.77%、34.82%,而同期可比公司的境外毛利率均值分别为14.06%、12.21%、13.99%。

需注意的是,2022—2024年,华宇电子境外业务的营收占比分别为10.04%、9.52%、11.05%,整体占比偏低,并非公司营收的核心支柱。

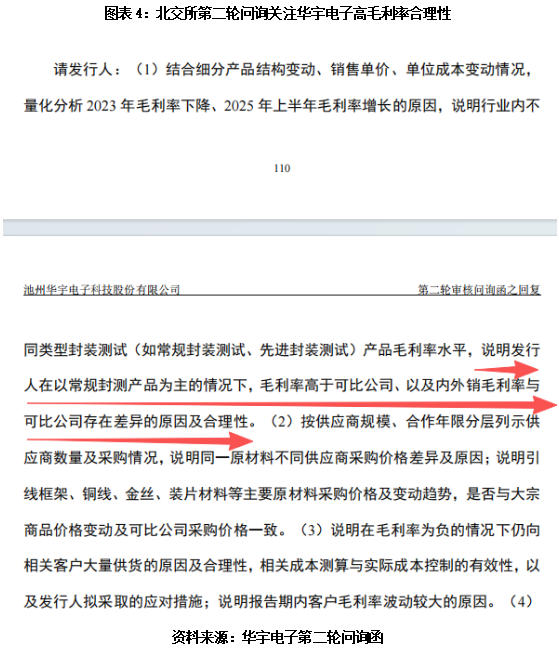

华宇电子这一回复并未打消监管疑虑。在第二轮问询函中,北交所进一步追问,要求华宇电子说明公司在以常规封测产品为主的情况下,毛利率高于可比公司、内外销毛利率与可比公司存在差异的原因及合理性。

面对新一轮提问,华宇电子抛出了四点解释:一是公司存在部分二手设备,折旧成本较低;二是封测业务地处安徽池州,单位人工成本低于气派科技、甬矽电子等同行;三是自主开发生产包装材料,有效节约成本;四是公司业务环节基本全部自主完成,向外协厂商等中间环节让渡利润相对更低,从而保留了更高的毛利空间。

时代商业研究院认为,华宇电子对毛利率高于同行的四点解释,从逻辑上自成体系,但细细推敲仍有不少待解之处。

比如,二手设备虽能降低折旧,但往往面临更高的维护费用、更短的运行寿命和更低的技术精度,会带来效率与良率的潜在折损;地处池州的人工成本优势固然客观存在,却难以解释与同样布局二、三线城市的部分同行之间的显著差距;至于自制包装材料、缩减外协环节等降本方式,也是行业内不少企业的通用做法。换言之,这些微观层面的成本管控优势,能否支撑该公司毛利率持续领先行业,仍有待深究。

果然,监管层对华宇电子的疑虑并未消散。

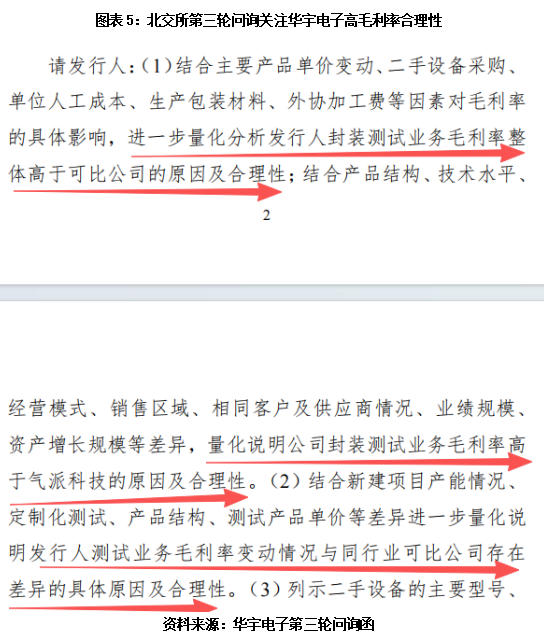

在第三轮问询函中,北交所指向性更为精准,不再局限于定性分析,而是转向量化论证,要求华宇电子结合主要产品单价变动、二手设备采购、单位人工成本、生产包装材料、外协加工费等因素对毛利率的具体影响,进一步量化分析公司封装测试业务毛利率整体高于可比公司的原因及合理性;结合产品结构、技术水平、经营模式、销售区域、相同客户及供应商情况、业绩规模、资产增长规模等差异,量化说明公司封装测试业务毛利率高于气派科技的原因及合理性。

至此,北交所的监管思路已然清晰:不再满足于笼统的原因阐述,而是要求华宇电子以详实数据,量化每一部分超额毛利的来源,并佐证其可持续性。截至2026年6月9日,华宇电子仍未披露第三轮问询的回复文件。

在北交所“从严审核”的基调下,这艘来自池州的“小舰”,能否在先进封装的浪潮中绕过暗礁,成功靠岸,仍是未知数。而答案,或许就藏在那些尚未公开的量化数字之中。

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com