恒润达生商业化困局:零营收、累亏超8亿元、产品身陷红海|读懂IPO

零营收、累计亏损逾8亿元,现金流持续告急

图源:图虫创意

来源|时代商业研究院

作者|研究员赖钧洪、郑琳

编辑|郑琳

作为一家成立逾十年、深耕CAR-T领域多年的创新药企,上海恒润达生生物科技股份有限公司(以下简称“恒润达生”)在“零营收”状态下苦熬IPO逾三年,截至2026年5月21日,该公司的科创板IPO审核状态仍处于“已问询”阶段,尚未上会。

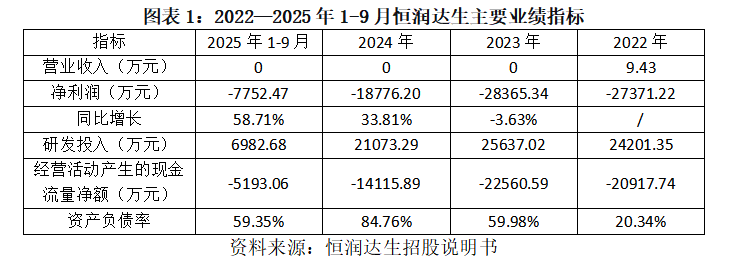

时代商业研究院发现,2022—2025年1-9月(下称“报告期”),恒润达生仅于2022年实现其他业务收入9.43万元,主营业务收入为零,归母净利润分别亏损2.74亿元、2.84亿元、1.88亿元、0.78亿元,不到四年合计亏损约8.23亿元。更引人关注的是,该公司拟募资25.39亿元,超过其总资产的五倍,其中6亿元用于补充流动资金。

5月9日、11日,就财务持续性与商业化前景、技术差异化与市场准入、公司治理与研发独立性等问题,时代商业研究院向恒润达生发送邮件并致电询问,但截至发稿未获对方回复。

零营收、累计亏损逾8亿元,现金流持续告急

招股书(申报稿,于2025年12月31日签署,下同)显示,恒润达生成立于2015年7月,总部位于上海市,是一家专注于突破性免疫细胞治疗产品研发与生产的创新生物医药公司,主要聚焦恶性血液病和实体肿瘤等治疗领域。该公司以自主研发CAR-T细胞治疗产品为先导,同步布局CAR-NK等技术产品。

研发支出是造成恒润达生持续亏损的主要原因。招股书显示,报告期内,该公司研发费用分别为2.42亿元、2.56亿元、2.11亿元、0.70亿元,资金主要用于推进CAR-T产品的临床试验。与此同时,报告期内,恒润达生经营活动现金流净额分别为-2.09亿元、-2.26亿元、-1.41亿元、-0.52亿元,三年多累计净流出约6.28亿元,账面资金不断被蚕食,“造血能力”完全缺失。

此外,恒润达生的资产负债率从2022年的20.34%一度飙升至2024年的84.76%,随后于2025年9月回落至59.35%。恒润达生在第二轮问询回复中坦言,在管线产品未产生销售收入前,需通过融资进一步取得资金,若无法获得额外融资,存在可能无法完成在研产品开发及商业化的风险。

核心产品身陷红海,商业化前景堪忧

招股书显示,2025年7月,恒润达生首款CAR-T产品雷尼基奥仑赛注射液(HR001)获批上市,用于治疗复发/难治性大B细胞淋巴瘤。产品获批原本是喜事,但这款产品恐已掉进了红海。

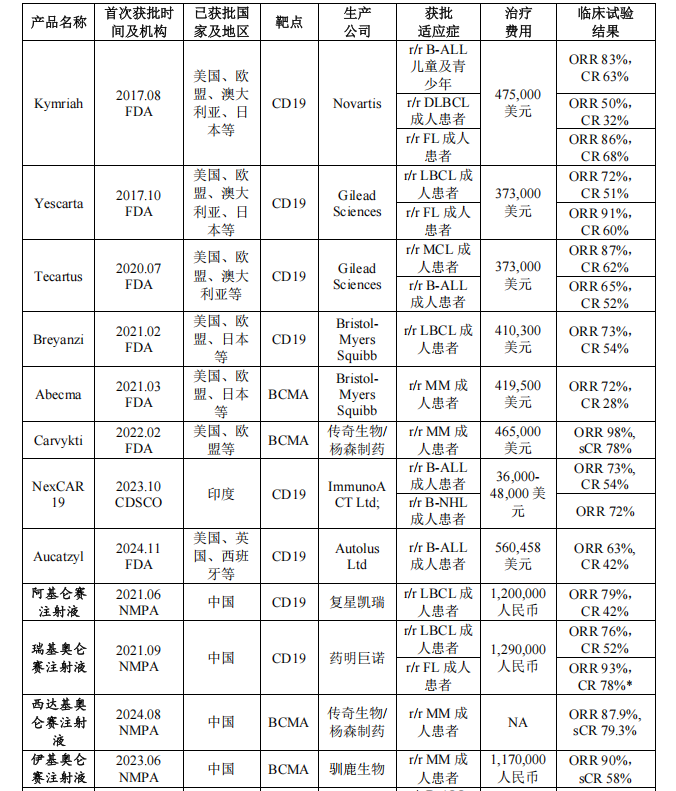

根据恒润达生招股书援引的《灼识咨询》数据,截至2025年12月10日,全球共有15款CAR-T细胞治疗产品获批上市,其中,在国内获批的产品已达8款。如图表2所示,CD19靶点的竞争尤为激烈——在全部上市产品中,有11款靶点为CD19。

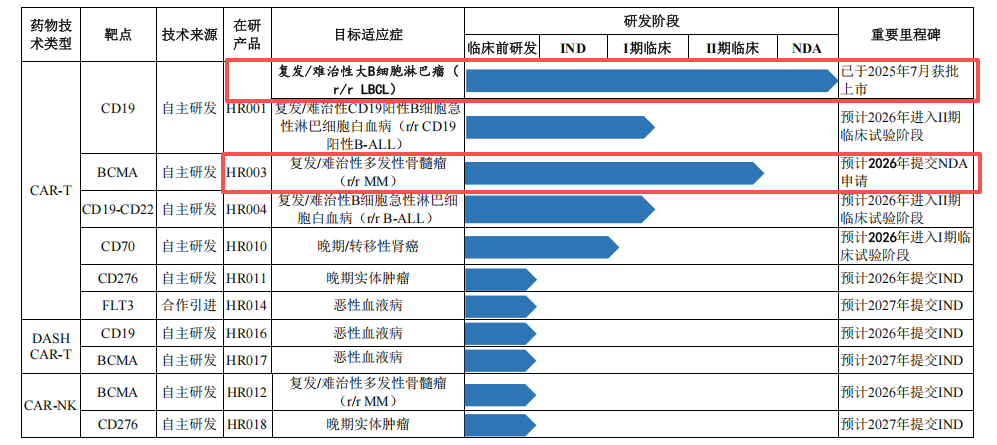

从业务结构看,如图表3所示,恒润达生的营收引擎完全依赖HR001在r/rLBCL这一单一适应证的商业化放量。HR003即使顺利推进至上市,最快也要在2026—2027年才可能贡献收入,形成“双轮驱动”支撑可能需要2~3年。这种单一依赖的结构抗风险能力较弱——CD19 CAR-T赛道目前已有8款竞品占据市场,销售放量速度和规模均面临严峻挑战。

从竞争格局来看,恒润达生面临着先发产品已稳固占据市场的巨大压力。招股书显示,奕凯达于2021年6月在国内获批上市,是中国首款CAR-T细胞治疗产品;倍诺达紧随其后,于同年9月获批,成为国内第二款同类产品。这两款产品提前数年进入市场,积累了丰富的临床应用经验和真实数据,在医生处方习惯与患者认知中已形成稳固的先发优势。

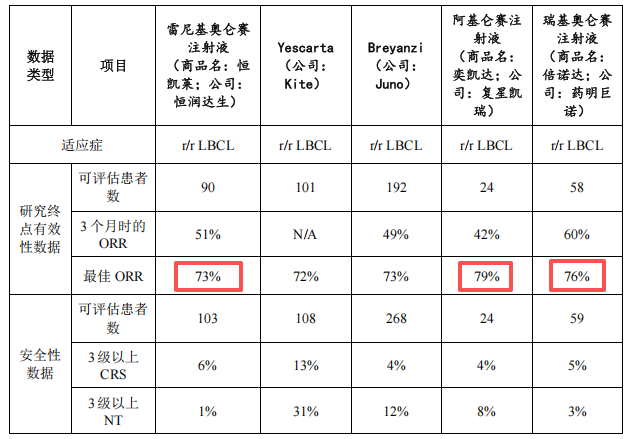

相比之下,恒润达生的HR001于2025年才获批上市,作为后续进入者,其在医生处方习惯、患者认知、医保准入以及市场份额争夺中均处于被动地位。从疗效数据来看,HR001的最佳ORR(客观缓解率)为73%,低于奕凯达的79%和倍诺达的76%。疗效指标上的差距,将进一步削弱HR001的竞争壁垒。

CAR-T产品的商业化本就困难重重,定价是最大的瓶颈。恒润达生第一轮问询回复函显示,目前国内CAR-T定价普遍在120万元上下,即便部分产品已纳入商业医保或惠民保,普通患者的自费承受能力依然极为有限。此外,CAR-T疗法高度依赖三甲医院的认证治疗中心、定制化的细胞制备流程以及冷链物流配送体系,产业全链条建设需要持续的资金投入,这也对后来者的商业化能力构成了严峻考验。

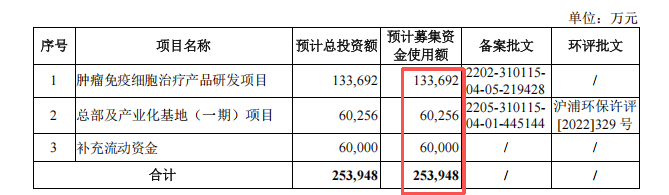

本次IPO恒润达生拟募资25.39亿元,其中,13.37亿元用于肿瘤免疫细胞治疗产品研发项目,6.02亿元用于总部及产业化基地(一期)项目,6亿元用于补充流动资金。然而,行业竞争重心已向异体CAR-T、实体瘤等下一代技术转移,该公司研发方向存在滞后风险。补流资金占近四分之一,但该公司持续亏损且无盈利预期,资金投向值得关注。此外,会计师第二轮回复意见显示,现有金山基地年产能仅650例(设计年产能约2600例),新建产能的必要性与消化能力存疑。

累亏逾8亿元、商业变数、募资疑点——恒润达生IPO的三大疑问

疑问一:累计亏损超8亿元,盈利拐点何在?恒润达生预计2027-2028年有望实现盈亏平衡,但这一预判建立在核心产品成功上市并快速放量、规模化生产带来毛利率提升等乐观前提之上。HR001因获批窗口期原因缺席本轮“国谈”,在竞品林立的赛道上,HR001上市头几年的市场份额抢夺难度极大。该公司账上资金持续消耗,资产负债率虽有所回落但仍处于高位,资本耗竭前的盈利拐点,至今悬而未决。

疑问二:CAR-T红海竞争下,商业化突围胜算几何?8款CAR-T产品已占据市场,CD19靶点赛道奕凯达和倍诺达等先发竞品已牢牢占据医生处方习惯与患者认知。百万元级的定价决定了CAR-T疗法渗透率本就受限。在疗效指标不具备显著差异化优势的情况下,恒润达生能否在红海竞争中打开市场空间,形势不容乐观。

疑问三:募资规模远超资产,补流与扩产是否必要?恒润达生拟募资25.39亿元,超过该公司总资产5倍,其中,6亿元用于补充流动资金,6亿元用于建设总部及产业化基地(一期)。然而,该公司持续亏损、尚无自我“造血”能力,仅靠募资“输血”又能维持多久?此外,该公司现有金山基地的产能利用率本就不高,在此背景下继续投建新基地,其必要性和未来产能消化能力均存疑。

恒润达生的IPO之路,折射出创新药企的共性难题——产品获批只是起点,商业化落地才是真正的考验。当核心产品身陷红海、疗效不占优势,而该公司自身持续“失血”、募资规模远超实际需求时,恒润达生需要向市场证明的不仅是技术实力,更是将产品转化为收入的能力。这场IPO的成败,最终取决于该公司能否在激烈的CAR-T赛道上撕开一道口子。

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com