59万会员爆买,江南布衣半年营收超33亿,浙大系老板的百亿目标有望了

亮眼的成绩背后,江南布衣线下零售店铺可比同店销售额由增转跌。

图片来源:图虫创意

图片来源:图虫创意

上市十周年,“时装第一股”江南布衣(03306.HK)的百亿零售目标已完成过半。

2月26日,江南布衣披露2026上半财年中期业绩。数据显示,2025年7月至12月的半年间,江南布衣实现营收33.76亿元,同比增长7%;毛利率为66.5%,较上年同期提升1.4个百分点;净利润为6.76亿元,同比增长11.9%;经营活动产生的现金流量净额为9.96亿元,上升21.1%。

此外,华西证券唐爽爽在2月27日发布的研报中指出,若剔除政府补助因素,江南布衣的实际净利增速会更高。该公司2026年上半财年政府补助为5021.1万元,剔除政府补助影响后的净利润为6.26亿元,同比增速高达15.5%。

需要提及的是,财报显示,2025年江南布衣的活跃会员账户数为59万个(去重),不仅扭转了2024年下滑的趋势,更是增长了5万个。

江南布衣创立于1994年,创始人为毕业于浙江大学的夫妻吴健和李琳,前者任公司董事会主席,后者担任公司首席创意官,该公司旗下品牌组合包括JNBY女装、速写男装、jnby by JNBY童装、LESS女装、蓬马童装、JNBYHOME家居等。

此前,在2025年9月举行的2025财年业绩会上,江南布衣CFO范永奎曾透露:江南布衣2026财年的零售目标为百亿。他进一步表示“在目前的市场环境之下虽然会有挑战,但是我们还是想坚持去挑战一下,不会去调整零售额百亿的目标。”

时代周报记者查询民银国际研报获悉,江南布衣的百亿零售目标所对应的营收为60亿,换言之江南布衣2026年财年的目标的进度已完成过半。中金公司亦在2月27日的研报中表示,今年以来江南布衣终端流水表现优于同业,预计有望顺利达成2026财年百亿元的零售目标,并延续良好的业绩表现。

不过,亮眼的成绩背后,江南布衣经销商店收入增速大幅放缓,线下零售店铺可比同店销售额更是由增转跌。就此,时代周报记者于2月28日向江南布衣发送了采访提纲,截至发稿尚未获得回复。

图片来源:同花顺

图片来源:同花顺

半年新增26家经销商店,经销商店收入增速却放缓

对于过去半年间收入7%的增长,江南布衣在财报指出,主要由于在线渠道销售的增长和线下门店规模的扩张。

从渠道来看,2026上半财年,江南布衣在线及线下销售渠道所得收入均有所增长。其中,在线渠道增长明显,收入7.53亿元,同比增长25.1%,占总营收的22.3%;而线下渠道收入26.22亿元,同比增长2.7%,占总营收的77.7%。

从江南布衣的上述表述来看,线下渠道收入的增长与线下门店的数量增长密不可分。报告期内,江南布衣门店数量共计增加46家,包含20家中国内地自营店和26家中国内地经销商店。截至2025年12月31日,江南布衣全球实体零售门店数为2163家。其中,中国内地的自营店为511家,中国内地的经销商店为1630家。

不过,仔细拆分可以发现,虽然内地自营店、经销商门店数量都在增长,但对于收入效果的拉动作用并不同。2026上半财年,江南布衣新增中国内地的自营店20家,同期自营店收入同比增长5.7%,至11.81亿元;而新增中国内地的经销商店26家,而经销商店收入仅同比增长0.3%,至14.42亿元。值得注意的是,2024年上半财年、2025上半财年,经销商店收入同比增速仍分别高达18.2%、14.2%。

此外,江南布衣管理层曾在业绩会上指出,江南布衣线下直营主要分布在高线城市,如一线及部分重点二线城市,经销商整体是以二、三、四线城市为主。

可以看出,2026上半财年,江南布衣在二、三、四线城市线下门店的收入增长或许正面临挑战。

对此,盘古智库高级研究员江瀚对时代周报记者分析称,当前江南布衣正从“规模扩张”转向“质量深耕”,新增经销商门店多位于低线市场或非核心商圈,先天流量不足;其次,消费动能转化背景下,经销商抗风险能力弱于自营店,促销力度大但客单价提升难,导致“增量不增质”;再者,该公司资源向线上及自营倾斜,经销商获客支持与货品优先级相对弱化,致使新店培育期拉长,收入贡献滞后于门店数量增长。

除此之外,江南布衣的业绩报告还显示,2026上半财年,江南布衣的线下零售店铺可比同店销售额下滑2.2%。然而,对比上年同期来看,该指标为增长0.1%。

对此,江南布衣解释称,2026上半财年,虽然中国居民消费意愿逐步回暖,但不同层级城市的消费市场呈现明显分化,线下客流量依然波动。尽管不断升级包括“不止盒子”、“微商城”及 “江南布衣+”多品牌集合店等新兴消费场景或产品,提供更多增值服务给消费者,持续升级各品牌店铺形象,以求提供更好的购物体验,但仍不足以弥补实体店客流量波动。

江瀚认为,在高基数效应下,去年同期微增掩盖了需求疲软,今年真实消费收缩显现。对公司而言,这将倒逼其加速门店调优,关闭低效店,并强化体验式消费场景以重塑线下价值。

踩中“极简主义”风口,LESS女装门店规模和收入双增

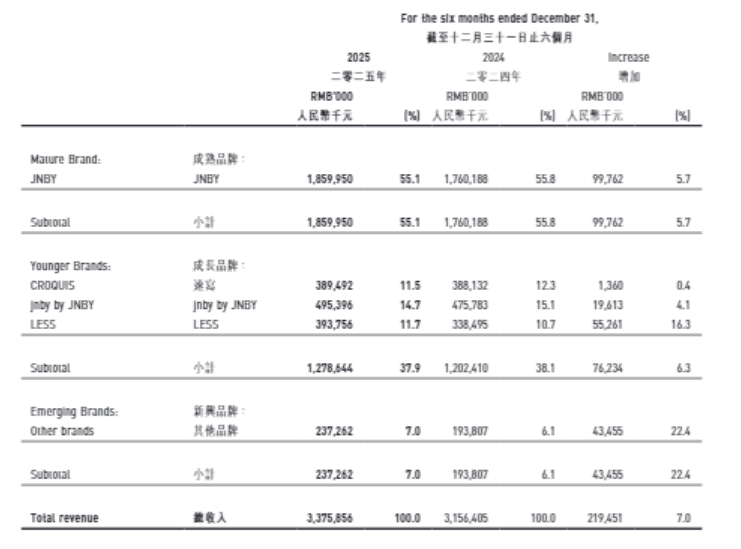

若从品牌角度来看,根据江南布衣的分类,该公司旗下品牌可分为成熟品牌(JNBY)、成长品牌(速写、jnby by JNBY、LESS)、新兴品牌(蓬马、JNBYHOME、onmygame、B1OCK等)三类,其中JNBY品牌为公司最主要的收入来源,营收占比常年超50%。

此前2025年财年,在江南布衣上述三类品牌中,成熟品牌(即JNBY)和成长品牌的收入增速双双大幅下滑。具体来看,JNBY收入的增速较上年下降了14.8个百分点至2.3%,而成长品牌收入的增速则由正转负,较上年下降了17.5个百分点至-0.5%。

最新业绩报告显示,2026上半财年,江南布衣成熟品牌和成长品牌的收入增速均有所回升。其中,JNBY实现收入18.60亿元,同比增长5.7%,增速较上财年同期上升了2.1个百分点。

图片来源:江南布衣2026上半财年业绩报告

图片来源:江南布衣2026上半财年业绩报告

而成长品牌共实现收入12.79亿元,同比增长6.3%,增速较上财年同期上升了8.4个百分点。细分来看可以发现,成长品牌收入增长主要由LESS带动。期内,LESS实现收入3.94亿元,同比大增16.3%,较上财年同期上升了15.5个百分点;而速写和jnby by JNBY分别实现收入3.89亿元、4.95亿元,同比增长0.4%、4.1%。

至于蓬马、B1OCK等组成的新兴品牌,合计实现收入2.37亿元,同比增长22.4%,占公司营收的7%。

对于LESS收入的快速增长,中国企业资本联盟副理事长柏文喜接受时代周报记者采访时表示,其部分得益于踩在“极简主义”的风口。在当前经济环境下,LESS主打的“极简、高级、长期主义”设计理念恰好契合了消费者的“少买精买”的消费心理。这种“质价比”定位使其在消费分级中占据独特生态位。

不过,他也指出,“极简主义”赛道正面临内外资品牌的激烈竞争(如内外、致知等本土极简品牌,以及COS、ARKET等外资品牌)。若无法持续强化设计壁垒和会员黏性,16.3%的增速可能难以维持。

门店方面,截至2025年12月31日这半年间,JNBY门店数量增加31家,jnby by JNBY门店数量增加14家,LESS门店数量增加10家,新兴品牌门店数量增加2家,仅有速写门店数量则减少11家。

至于店效方面,根据华西证券研报,2026上半财年,JNBY、速写、jnby by JNBY、LESS和新兴品牌的店效均出现不同程度的上升,上升幅度分别为2.2%、6.5%、2.2%、10.7%和18.0%。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com