金戈新材业绩“高光”背后:绕不开定价、采购与产能三重拷问|读懂IPO

募投扩产拟提升60%,市场接得住吗?

图源:图虫创意

来源|时代商业研究院

作者|特约研究员曾瑞琦、郑琳

编辑|郑琳

4月10日,北交所官网显示,广东金戈新材料股份有限公司(以下简称“金戈新材”)的IPO审核进程已进入提交注册阶段,在市场上引起了不少讨论。

这家做功能性粉体材料的企业,看起来业绩不错,毛利率也高,但细看监管的两轮问询函,里面的问题其实挺犀利的。我们就抽丝剥茧,顺着问询函披露的信息,聊聊这家公司的真实状况。

时代商业研究院发现,尽管金戈新材2025年营收与净利润同比增长,但该公司的经营挑战仍未结束。该公司虽通过北交所上市委审核,却被重点问询业绩增长可持续性及原材料采购价格合理性等问题。随后该公司表示,上述问题通过成本管控与供应商调整,已有所缓解,但定价权偏弱、关联交易等隐忧有可能被IPO监管持续关注,其能否从规模增长转向高质量增长,仍有待观察。

4月13日、14日,就产品议价能力、募投产能消化能力等问题,时代商业研究院向金戈新材发送邮件并致电询问,但截至发稿未获对方回复。

业绩好看,但定价权可能有点“虚”

金戈新材近几年的收入波动挺有意思。据同花顺iFinD数据,2022年该公司的营收为4.16亿元,2023年降到3.85亿元,2024年又涨到4.67亿元。扣非净利润也是类似走势,从4414万元降到4094万元,再回升到4693万元。这种“V”型反转,该公司自己解释是下游行业竞争加剧,成本压力传导到了上游。

但问题是,北交所第一轮审核问询函回复文件显示,报告期内,金戈新材的产品售价有所下滑。在第一轮问询函里直接点出,2024年主要产品毛利率下滑,而且2025年1—4月毛利率已经降到19.40%。到第二轮问询,监管更直接指出,“2025年截至目前主要产品售价、成本及毛利率变动情况,主要产品售价持续下滑的具体原因”。

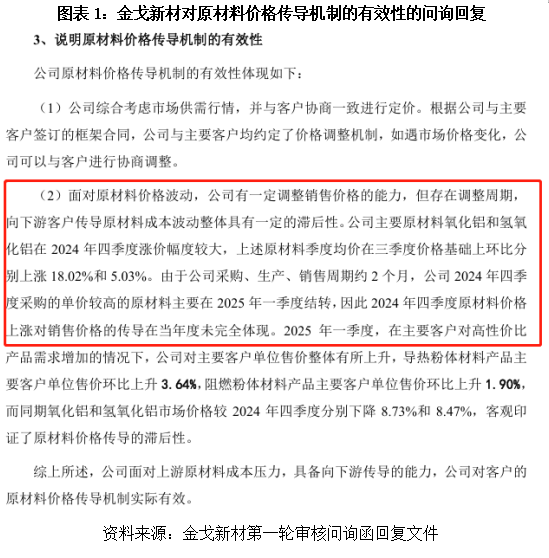

根据两轮问询回复内容,如图表1所示,金戈新材存在明显的价格传导滞后问题,2024年第四季度主要原材料氧化铝、氢氧化铝价格环比分别上涨18.02%和5.03%。但受2~3个月传导滞后期影响,且下游客户对高性价比产品的需求增加,主要客户压价明显。

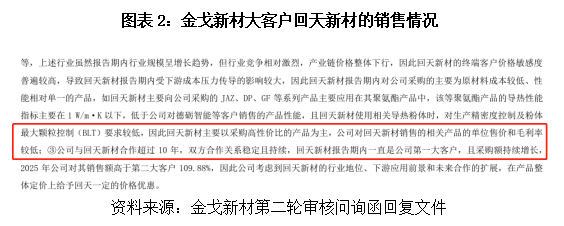

如图表2所示,以第一大客户回天新材(指湖北回天新材料股份有限公司及其合并范围内公司,下同)为例,金戈新材对其销售的高性价比产品占比超过95%,且金戈新材因客户采购量大而给予价格优惠,毛利率显著低于其他客户,导致金戈新材无法及时完全将成本上涨转嫁给客户。

这说明什么?说明在产业链里,金戈新材可能没太多议价能力。更关键的是,问询函还追问了价格传导机制——2024年原材料涨价,产品售价却在降低,那谁在承担成本压力?不言自明。

说实话,这种上下游夹击的局面,不是金戈新材一家的问题。同行企业万盛股份(603010.SH)2025年1—9月的业绩也在下滑,可见行业整体都不轻松。

不过,金戈新材在第二轮审核问询中预计2025年全年还能同比增长,实际也的确如此。据同花顺iFinD数据,2025年该公司的营收为5.34亿元,同比增长14.15%。

监管的问询情况其实是在提醒我们,短期业绩波动可以理解,但逆势增长的理由得足够扎实才行。

毛利率高于同行企业,但采购价格有点“说不清”

2022—2025年,金戈新材的毛利率一直高于可比公司万盛股份,这本是好事。但监管在两轮问询里,反复追问原材料采购的合理性,这就让人不得不留意了。

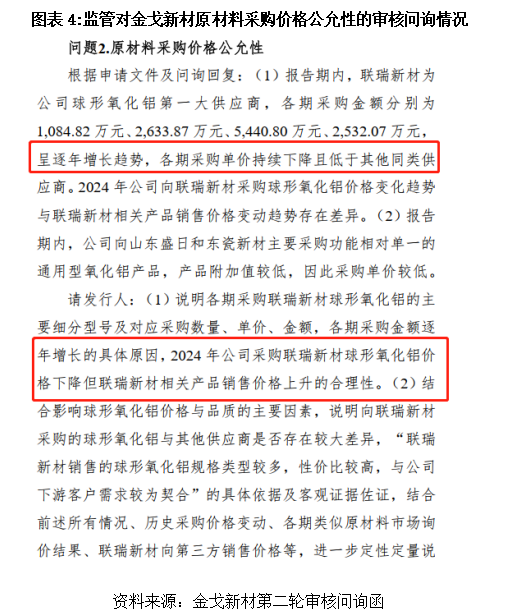

先说球形氧化铝,这是金戈新材的核心原料。第二轮问询函显示,该公司从联瑞新材(688300.SH)采购的价格,逐年下降,而且比其他供应商都低。一轮问询函里提到,联瑞新材、雅安百图高新材料股份有限公司(以下简称“百图股份”)的销售价格与金戈新材的采购价差异较大。金戈新材解释因采购量达到战略伙伴标准,且采购型号以性价比高的微米级产品为主,故价格较低;而联瑞新材对外披露的销售均价包含更高端的亚微米级产品,因此趋势不一致具有合理性。

这本身倒不一定有问题,但第二轮问询函追问得更细:2024年金戈新材的采购价格下降,可联瑞新材自己的相关产品销售价格却在涨,第二轮问询回复显示,金戈新材核心原料球形氧化铝的采购价不仅持续低于其他供应商,还逐年下降,而该公司仅以“产品结构差异+战略采购量”来解释,却回避了2024年自身采购价下降与供应商联瑞新材同类产品售价上涨的直接矛盾,高毛利率真实性存疑。

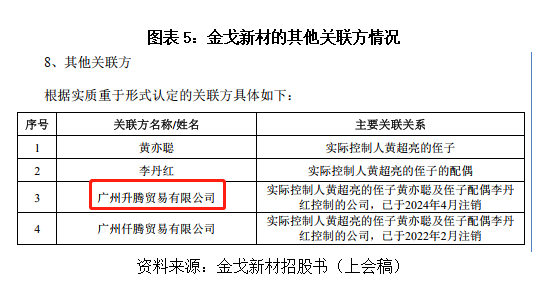

再说说关联方广州升腾贸易有限公司(以下简称“升腾贸易”)。这家公司只向金戈新材销售,2023年终止交易,2024年直接注销了。

在第一轮问询函里,升腾贸易的设立背景、历史沿革、获利资金去向等都遭到监管问询。但金戈新材在第一轮问询回复中解释,升腾贸易系为保护核心原材料供应商信息及产品型号等商业秘密而设立的贸易公司,其仅向该公司销售具有商业合理性。2023年终止关联交易后,金戈新材已通过加强内部编码管理、权限控制等方式保护商业秘密,并与其他替代供应商(如广州时昇化工、广东方顶新材料等)建立合作,相关原材料供应稳定。升腾贸易已于2024年注销,其获利空间与同行业贸易公司相当,不存在利益输送或体外代垫成本费用情形。

说实话,这种疑似“专为发行人服务”的贸易公司,在IPO审核中一直是敏感点。而匆忙注销,更容易让人引发猜想,第二轮问询函进行追问,恰恰反映出监管对于关联交易的担忧。

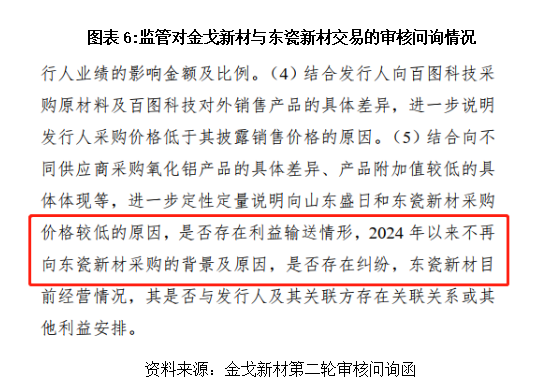

第一轮问询函还披露,如图表4所示,金戈新材向山东盛日(指山东盛日奥鹏环保科技有限公司及其合并范围内公司)和东瓷新材采购的通用型氧化铝,价格较低,理由是“产品附加值较低”。但2024年之后不再向东瓷新材采购,金戈新材在第二轮问询回复中表示自产半成品(型号CF59、CF51)在性能上接近且成本更低,因此主动终止合作,双方不存在纠纷。虽称无纠纷,但采购模式的变动进一步增加了供应链真实性的疑问。

以上这些细节拼在一起,就让人对“高毛利率”的含金量打了个问号——到底是真本事,还是靠一些不太透明的采购安排?

募投扩产拟提升60%,市场接得住吗?

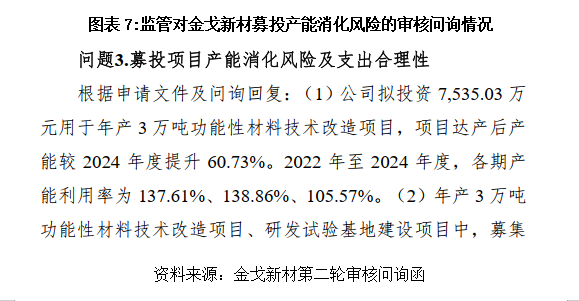

金戈新材这次IPO募投,核心项目之一是年产3万吨功能性材料技改项目,达产后产能提升60.73%。第一轮问询函显示,2024年金戈新材的总产能为4.94万吨,按这个算,新增产能确实不少。

值得关注的是,金戈新材报告期内一直超产能生产,2022—2024年的产能利用率分别达到137.61%、138.86%、105.57%。这意味着,过去靠“超负荷”运转实现的增长,能不能平稳过渡到新产能的消化,是个未知数。

不过从第二轮问询回复中,我们也能看出一些潜在的利好消息,金戈新材援引头豹研究院等机构的数据显示,2025—2029年中国新能源汽车领域导热粉体市场规模预计复合年增长率为15.00%,消费电子领域为7.40%,光伏储能领域为8.4%。

此外,据同花顺iFinD数据,金戈新材主要客户如回天新材、德邦科技(指烟台德邦科技股份有限公司及其合并范围内公司)、硅宝科技(300019.SZ)等2025年业绩均实现同比增长,且第二轮问询回复显示,上述客户均有明确扩产计划,2026—2030年金戈新材预计产能消化率分别为84.71%、80.90%、87.37%、94.36%、101.91%;募投项目新增产能(3万吨/年)的预计消化率在2030年可达93.75%。产能闲置风险较小,报告期内金戈新材产销率均保持在95%以上,2025年仍达95.04%,表明产品适销对路,下游市场需求并非萎缩,该公司产能消化具备一定基础。

总结一下,第一轮问询函要求金戈新材结合市场空间、竞争格局、下游需求、在手订单等情况,量化分析产能消化风险。第二轮问询函更是要求“量化说明新产3万吨功能性材料技术改造项目达产后产能消化情况”。说白了,监管就是想看,金戈新材提升60%的产能,到底怎么卖?

第一轮问询函显示,根据中国电子材料行业协会粉体技术分会开具的证明文件,金戈新材生产销售的电子电器用高性能导热填料性能达到领先水平,市场占有率位居国内行业领先地位。

综上,金戈新材在功能性材料领域或许确实有自己的积累,市场份额也排在前列。但仔细看完两轮问询函的内容,这几个关键点确实需要打个问号:定价能力到底强不强、采购价格是否完全公允、新增产能有没有足够的市场来消化?

这些问题不是金戈新材独有的,很多拟上市企业在审核阶段都会被反复追问。但区别在于,有的企业能给出扎实的答案,有的则比较模糊。从问询函披露的信息看,金戈新材有待给出更明确的答案。

目前金戈新材还在IPO审核进程中,最终结果如何,我们拭目以待。但不管怎样,这些问询和回应本身,对我们理解一家企业的真实底色,已经提供了不少有价值的线索。

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com