双抗龙头靠BD扭亏转盈,一年许可费收入超4.6亿,康宁杰瑞亟需一个新故事

康宁杰瑞新一年的故事怎么讲?

图片来源:图虫创意

图片来源:图虫创意

在经历股市暴跌及被剔除港股通后,国内双抗龙头康宁杰瑞(09966.HK)靠BD(商务拓展)扭亏为盈。

3月25日晚间,康宁杰瑞发布2024年业绩公告,2024年公司总收入约为6.4亿元,相比上年同期的2.19亿元同比大增192.58%;年内溢利约为1.66亿元,上年同期则为亏损2.11亿元。

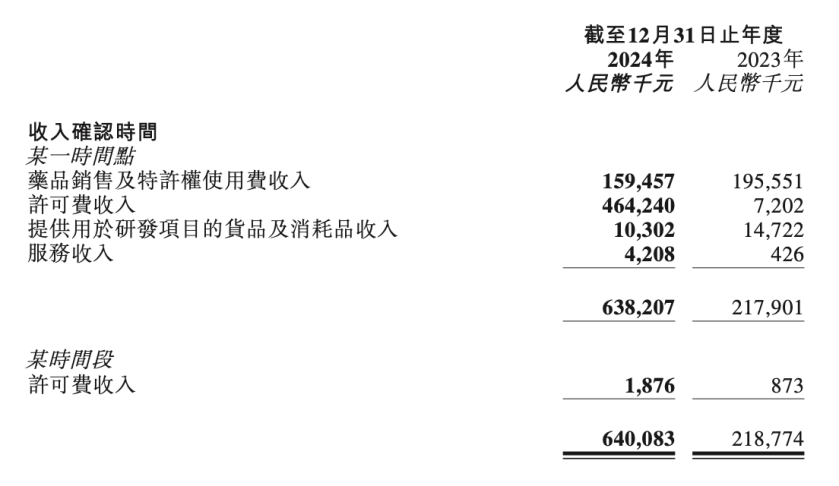

具体来看,许可费占康宁杰瑞总收入大头,其中,某一时间点许可费收入和某时间段许可费收入分别约为4.64亿元和187.6万元,其他收入包括药品销售及特许权使用费收入、提供用于研发项目的货品及消耗品收入和服务收入等总计约为1.74亿元。BD成为其扭亏为盈的关键。康宁杰瑞在财报中也指出,其收入大幅增加系截至财报报告期内年度订立多项合作及许可协议。

图片来源:康宁杰瑞年报

图片来源:康宁杰瑞年报

过去两年,康宁杰瑞的际遇犹如坐上过山车,这一次盈利看似正走出阴霾,重回正轨,但依靠BD盈利是否能长久,对未来的计划又如何?就上述问题,时代财经联系康宁杰瑞创始人、董事长徐霆,其仅表示“保持低调做事”,并以“公司决定现在不对外沟通”为由婉拒了采访。

押注BD

2024年,康宁杰瑞将全部的注意力转移到BD上,与此同时其对外策略也在改变,行事作风更偏向低调,鲜少对外发声。

据时代财经统计,这一年康宁杰瑞分别与ArriVent、Glenmark以及石药集团(01093.HK)达成三笔合作,交易总金额超125亿元。

2024年年初,康宁杰瑞就其商业化产品恩沃利单抗注射液(KN035,商品名:恩维达)与Glenmark公司达成协议,实现了这一年的第一笔BD交易。

协议签订后,Glenmark将获得恩沃利单抗在印度、亚太区(新加坡、泰国及马来西亚除外)、中东及非洲、俄罗斯、独联体国家及拉丁美洲的肿瘤适应症独家许可及再授权,推进恩沃利单抗在该地区的商业化。康宁杰瑞与其合作伙伴思路迪(01244.HK)将获得约7亿美元的不可退还的预付款及若干开发、监管及商业化进展的里程碑的里程碑付款,康宁杰瑞与思路迪双方则按照此前合作协议对此次交易付款分成。

康宁杰瑞成立于2008年,先后致力于凝血Ⅷ因子等生物类似药、创新肿瘤药的研发、生产和商业化,是国内最早做双特异性抗体平台的生物药企之一。2019年,公司通过港交所18A章节规则登陆港股,目前仍聚焦于肿瘤领域,覆盖适应症包括乳腺癌、卵巢癌及其他多项晚期实体瘤。恩沃利单抗于2021年年底获批上市,是全球唯一可皮下注射的PD-L1抑制剂,也是康宁杰瑞唯一商业化的产品。

恩维达是一款由国内自主研发的PD-L1单域抗体FC融合蛋白,用于不可切除或转移性微卫星高度不稳定(MSI-H)或错配修复基因缺陷型(dMMR)的成人晚期实体瘤患者的治疗。该产品由康宁杰瑞、先声药业(02096.HK)与思路迪医药三方战略合作推进。

2022年是康宁杰瑞步入商业化的首个完整运营年。当年,恩维达全年终端销售超过6亿元,归属于康宁杰瑞的收入为1.48亿元,同比增长1171.1%。2023年及2024年,归入康宁杰瑞的收入则分别为1.96亿元和1.60亿元。

2024年的合作意味着在原有合作的基础上,康宁杰瑞将恩维达再次授权,以拓宽其海外销售市场。

而2024年康宁杰瑞最大的交易当属与石药集团的合作,当年9月底,康宁杰瑞宣布与石药集团全资附属公司上海津曼特生物科技有限公司(下称“津曼特生物科技”)达成合作,协议签订后,津曼特生物科技将获得康宁杰瑞产品JSKN003的开发、销售、许诺销售及商业化独家许可及再许可权,并成为该地区JSKN003用于该领域的唯一上市许可持有人。而康宁杰瑞将获得最高总计30.8亿元的预付款及里程碑付款。此外,康宁杰瑞亦有权收取JSKN003的产品销售净额两位数百分比的特许权使用费。

JSKN003是一种靶向HER2双表位ADC(抗体偶联药物)。目前,JSKN003正在澳大利亚开展I期临床研究,在中国进行I/II期及III期临床研究。

此外,去年6月,康宁杰瑞还与ArriVent公司达成合作,使用康宁杰瑞专有的连接子载荷平台(Alphatecan)及糖基定点偶联平台,以发现及开发ADC。在大中华区(包括中国内地、香港特别行政区、澳门特别行政区及台湾地区)以外,ArriVent公司将拥有相关ADC产品于肿瘤领域的开发及商业化的独家权利,并将负责及承担ADC产品的相应开发费用支出。康宁杰瑞则收取一次性、不可退还的预付款以及潜在里程碑付款,包括产品注册、开发及销售里程碑款项,总计高达6.15亿美元。

这些来自BD的收入,不仅为康宁杰瑞的盈利作出贡献,亦似乎一扫过去一年核心药物研发失败的阴霾。

亟需一个新故事

2024年,康宁杰瑞遭遇来自投资者和市场的反复质疑,其总市值从上市以来的最高逾200亿港元缩水至20亿港元左右。核心产品KN046在研发上遇挫是导致这一切的主要原因。

2024年5月,康宁杰瑞KN046胰腺癌双抗三期临床宣告失败。根据KN046治疗晚期胰腺导管腺癌(PDAC,KN046-303)的三期临床试验最新进展显示,KN046-303试验已达到预设的死亡事件数。经数据分析显示,总生存期(OS)结果未达到预设的统计学终点。受此消息影响,康宁杰瑞当日开盘即大跌,盘中一度暴跌超过40%。

KN046是康宁杰瑞自主研发的全球性首创PD-L1/CTLA-4双特异性抗体,同时靶向具有明显结构差异的PD-L1及CTLA-4,可改变肿瘤微环境的定位及减少脱靶毒性。

实际上,KN046的失败早有预兆。2023年,康宁杰瑞股价一年内两度闪崩,均与KN046有关。

2023年5月,康宁杰瑞对外宣布,由于OS(总生存期)暂未达到统计学显著性差异,一项针对晚期不可切除或转移性鱗狀NSCLC(非小细胞肺癌)的试验KN046-301近期未能成功完成揭盲。同年11月,市场又传出KN046的胰腺癌最新临床结果被提前泄露、部分资金抢跑的消息。

彼时,在股价惊魂后,徐霆告诉时代财经,“做新药,尤其是胰腺癌这样的,对任何结果都应该有预期。但是我们一定保持积极心态,不轻言放弃。”

此后,康宁杰瑞股价一直起起落落,但公司并没有正式公布KN046的胰腺癌三期临床试验最终临床结果,直至次年5月研究失败的消息被坐实。

与2023年年报公布的管线相比,KN046的研究从1L鳞状NSCLC(非小细胞肺癌)、1L胰腺癌等四个适应症管线推进,到2024年年底仅剩下一个。

不仅如此,康宁杰瑞唯一商业化产品也于2024年7月在海外遭到重创。康宁杰瑞的美国合作伙伴Tracon公司宣布,恩沃利单抗联合伊匹木单抗,治疗既往化疗进展的晚期或转移性未分化多形性肉瘤或黏液纤维肉瘤患者试验未达到主要终点,将终止进一步开发,并在短期内探索战略替代方案,包括但不限于合并、反向合并、收购、其他业务合并、资产出售、许可或其他涉及公司的战略交易。

医药行业资深投资人周贸(化名)就康宁杰瑞目前的境遇对时代财经坦言,实际上对康宁杰瑞而言,核心管线KN026和KN046基本上进入了瓶颈期。

康宁杰瑞亟需一个新故事,JSKN003或肩负着这一重任。“截至目前,康宁杰瑞的JSKN003处于推进阶段,但现在市场由于此前Zymeworks公司双抗ADC药物ZW49的失败使得市场对双表位ADC故事的信心下降,也使得JSKN003的叙事不好估量。”周贸告诉时代财经,这个故事只能靠康宁杰瑞自己去描绘,要拿出类似康方AK112的优质数据,有大样本的阳性数据才能扭转市场对其的形象。

但接连不断的危机,让康宁杰瑞备受市场质疑。今年3月10日,康宁杰瑞正式被剔除港股通名单。周贸对时代财经指出,“在流动性相对充裕的时候,北水的重要性就相对低些;但在流动性枯竭的时候,出通基本走向末路。”

医药行业投资人刘励(化名)也对时代财经指出,剔除港股通短期内的影响主要是融资渠道受阻,这受制于二级基金购买量变少。但这主要是外部短期的影响,康宁杰瑞要想把故事讲下去,还是要看产品,把临床数据做的好看。

市场留给康宁杰瑞的时间还有多少,等待其选择的机会还有几个?

“后期临床前的管线或许能趁着ADC火爆期做一些BD或者以NewCo模式交易,但目前暂时仍看不到有什么产品能成为康宁杰瑞的价值支柱。”周贸对时代财经分析指出。

刘励则告诉时代财经,对一家企业来说BD既要选择合适的产品,也要选择合适的时机。康宁杰瑞后续还有做BD或者NewCo的空间,ADC平台目前是康宁杰瑞最有价值的地方,未来可以在这上面发挥优势,做相应的授权。

“在靶点和适应症选择上,既不要轻易选择极其难做的靶点和适应症,这类方向几乎没有上市的药物,研发风险极大;也不能选择类似机制已经上市好几个药物的靶点,其一,同类最优竞争压力大;其二,符合伦理的受试者也很难找。立项思路永远是在这两个极端中找到最优的平衡点。”刘励表示。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com