亏损逾38亿元,上市3个月股价跌超70%!快狗打车遭互联网巨头减持

从目前快狗打车股价走势来看,阿里这次押宝快狗打车可能是笔亏本生意。

图片来源:快狗打车微博

图片来源:快狗打车微博

“同城货运第一股”快狗打车(02246.HK)打击不断,最近又遭大股东阿里巴巴减持。

港交所最新披露的信息显示,2022年9月15日,Alibaba Group Holding Limited(阿里巴巴集团控股有限公司,以下简称“阿里巴巴”)以每股平均价6.3572港元,减持了快狗打车23.24万股。截至披露日,阿里巴巴持有快狗打车合共8611.2947万股,占已发行的有投票权股份百分比为13.99%。

图片来源:港交所

图片来源:港交所

值得一提的是,时代财经注意到,从快狗打车上市至今近3个月,阿里巴巴累计减持了快狗打车603.24万股。某市场人士接受时代财经采访时表示,快狗打车潜力不大并持续亏损,股东想要减持套现属意料之中。

从2018年至2022年上半年,快狗打车累计亏损超38亿元。不仅如此,快狗打车股价从上市至今跌幅超70%。而自大股东阿里巴巴减持消息一出,快狗打车连续两天股价大跌,9月22日跌幅扩大至8.91%,报收5.11港元/股,最新市值为31.45亿港元。

阿里巴巴悄悄减持

从港交所披露的信息可以看出,截至2022年6月24日,也就是快狗打车上市日,阿里巴巴共持有快狗打车9214.5347万股,占后者已发行的有投票权股份14.97%,与最新披露阿里持股数8611.2947万股相比,减少了603.24万股。

那为什么此前快狗打车和港交所并没有披露阿里减持信息呢?

时代财经注意到,阿里巴巴作为快狗打车持股5%以上的有投票权股份权益的股东,在一些特定条件下“须具报权益”。

这些特定条件在《证券及期货条例》中以“有关事件”出现,此次触及披露条件为其中的第3条“你的权益的百分率数字上升或下降,导致你的权益跨越某个超过5%的百分率整数”。

图片来源:港交所

图片来源:港交所

9月15日的这一次减持,使得阿里巴巴持有快狗打车的股份占比从14.03%下降至13.99%,跨越了14%,因而按规定须作披露。而在此之前,阿里巴巴累计减持了580万股,持股比例从14.97%下降至14.03%,尚未达到披露标准。

图片来源:港交所

图片来源:港交所

时代财经还注意到,此次减持的主体是阿里巴巴下的菜鸟。

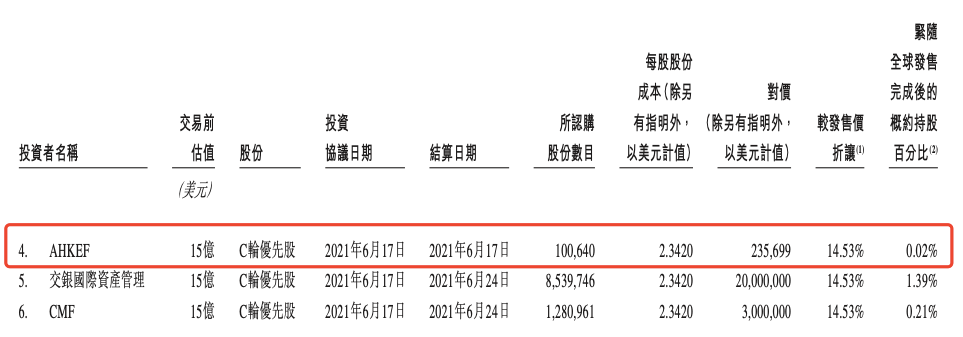

快狗打车招股书显示,阿里巴巴通过淘宝中国、菜鸟和Alibaba Hong Kong Entrepreneurs Fund,L.P(以下简称“AHKEF”)三家公司间接持股快狗打车。

招股书显示,AHKEF是阿里巴巴的间接附属公司The Hong Kong Entrepreneurs Fund Limited作为唯一有限合伙人在开曼群島成立的投資基金。

图片来源:快狗打车招股书

图片来源:快狗打车招股书

统一按投资结算日来看,2018年8月6日,淘宝中国在快狗打车A轮融资时以对价1.22亿美元入股,认购7547.666万股,占快狗打车发行后股份12.26%;2018年7月31日,快狗打车B轮融资时,菜鸟以对价3000万美元再认购1656.8047万股,占比2.69%;而AHKEF在2021年6月17日快狗打车C轮融资时以对价23.5699万美元认购10.064万股,占比0.02%。阿里巴巴合共间接持股14.97%

对照港交所披露的信息来看,菜鸟所持股份降至1053.5647万股,刚好减少了603.24万股。

图片来源:港交所

图片来源:港交所

烧钱补贴,亏损持续扩大

公开资料显示,湖南邵阳80后陈小华于2014年创立了58速运,随后在2017年,并购了香港物流平台GOGOVAN,58速运更名为“快狗打车”,不断壮大实力,扩展中国香港地区和海外业务。

据快狗打车招股书,按照2021年交易总额计算,快狗打车排在Lalamove和滴滴货运后,在国内市场份额占比3.2%。至今,快狗打车业务已经遍布亚洲五个国家和地区的340多个城市。

在资本化的道路上,快狗打车也成功吸引了58同城、腾讯投资、华兴资本、红杉资本中国等多家知名机构投资,后于2022年6月24日在香港联交所主板挂牌上市,成“同城货运第一股”。

在高光的背后,快狗打车始终未能实现盈利且亏损持续扩大。从2018年至今年上半年,快狗打车已累计亏损超38亿元。

具体来看,2019年-2021年,快狗打车收入分别达到5.49亿元、5.3亿元和6.61亿元,同期亏损净额分别达到1.84亿元、6.58亿元和8.73亿元。

而今年上半年,快狗打车完成1180万笔托运订单,交易总额11.13亿元,共实现收入为3.49亿元,同比增长15.5%,然而期内亏损高达10.5亿元,同比大幅下滑324%,经营亏损由2021年上半年的9410万元增加690.8%至今年上半年的7.44亿元。

图片来源:快狗打车2022年半年报

图片来源:快狗打车2022年半年报

对于亏损进一步扩大,快狗打车在此前的盈利警告中表示,主要归因于和上市相关的股权激励计划以及估值增加可转换可赎回优先股的用允价值变动导致的亏损放大。

事实上,快狗打车长期增收不增利、亏损额大幅扩大很大的原因在于行业规则——烧钱补贴。

广发证券今年2月份一份研报指出,2020年6月滴滴货运开始强势切入同城货运赛道,发起新一轮补贴大战,由于资金限制,快狗打车对司机奖励比滴滴货运小很多。2020年快狗打车在中国内地线上同城物流的市场份额下降至5.5%,2021年继续下滑至3.4%,被滴滴货运超赶。

快狗打车在招股书也表示,其同城物流业务处于初期阶段,且公司进行了大量投资以推动业务增长,为业务增长建立令人信服的竞争优势是必不可少的。考虑到业务投资计划,快狗打车预计到2024年仍将继续产生亏损。

同样,快狗上市后股价表现也并不乐观。

上市首日,快狗打车平开,盘中一度涨近7%,但午后跳水破发,报收16.72港元/股,较发行价21.5港元/股下跌22.2%。更甚的是,其股价从7月8日起连跌21天,上市至今股价跌幅超70%,最新市值为31.45亿港元。

图片来源:Wind

图片来源:Wind

“同城货运第一股”为什么如此不被市场看好?一名不愿具名的投顾人士告诉时代财经,今年港股市场表现稍逊,公司潜力也不大,大股东(阿里巴巴)想套现补充现金流,快狗打车难免就“遭殃”了。

值得注意的是,菜鸟入股的成本价为1.8107美元,约等于14.2125港元,在快狗上市的第四个交易日,其收盘价便跌至13.26港元/股,跌破了菜鸟的投资成本价。

以9月15日披露的减持均价6.3572港元/股计算,减持23.24万股的市值为147.74万港元;以9月15日前的交易均价9.133港元/股计算,此前减持的市值为5297.14万港元,合计5444.88万港元,较其持有成本亏损3128.67万港元(约合人民币2818.55万元)。

而从快狗打车目前的股价走势来看,阿里这次押宝可能还会继续亏本。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com