不知情被开通美团月付、信用卡,美团遭大量消费者投诉

说起“花呗”、京东白条,大家一定都很熟悉,但“美团月付”是什么呢?

美团月付是由美团官方推出的小额信用支付产品,是由重庆美团三快小额贷款有限公司(美团旗下小贷公司)及与其合作的金融机构提供的在线消费金融服务,在经过一年的试运营后,于今年5月29日正式上线。这是美团向个人用户提供的一款“本月消费,下月还款”体验的提前消费工具,有免息期,还能在美团、美团外卖、大众点评等使用场景内叠加使用优惠权益。

这款产品因特点、性质、定位上与支付宝的“花呗”相似,也被外界称为美团版的“花呗”。业界认为,美团月付是继蚂蚁金服“花呗”、京东白条、苏宁金融任性付等诸多信用支付方式后,信用支付市场的又一有力竞争者。

根据相关资料显示,小额信用支付产品能有效提升用户的消费欲望,这也是美团推出月付这个功能的主要原因。据悉,在美团月付试运营期间,月付用户的美团订单量平均上涨超20%,交易金额提升超15%,用户对月付的使用意愿在不断增强。

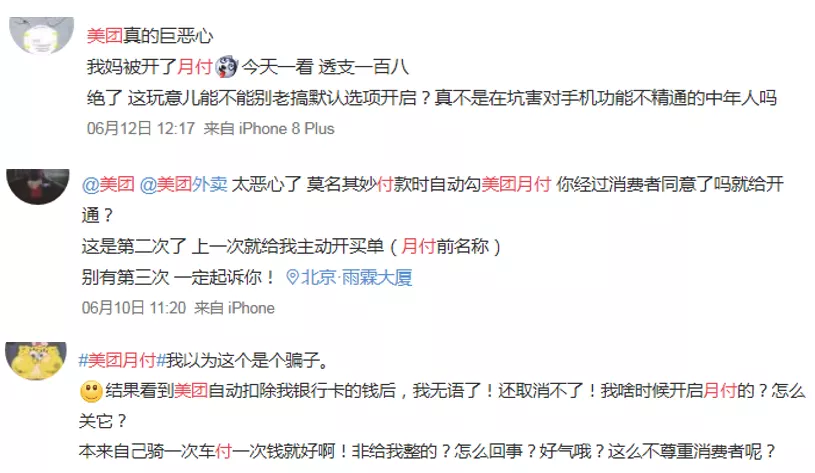

在美团兴致高昂地推出新品的同时,用户对于产品的质疑和投诉却没有减少。在“黑猫投诉”平台,关于美团月付及相关产品的投诉量累计近千条,内容涉及“不知情开通了月付”“乱扣费”“无故扣款”等。而在微博平台,吐槽美团月付“莫名其妙”开通的也不在少数。

无缘无故开通了美团月付

《消费者报道》通过“黑猫投诉广东站”联系了夏女士,她表示近期也被莫名其妙地开通了“美团月付”。

6月3日,夏女士开通了“极速支付”功能,类似于小额免密支付,提交订单后会直接快速支付。她告诉记者,当时自己并没有开通美团月付。而开通极速支付功能后,夏女士就一直使用美团外卖App点外卖,极速支付一直从她的“花呗”里扣款。

而到了6月8日,夏女士称自己像往常一样用“极速支付”提交订单,没有付款流程,却直接出现了点外卖成功的页面。随后她就收到一条短信,提醒她订单已经从美团月付里扣钱了。“中间没有任何通知告诉我开通美团月付的功能”,夏女士强调,自己也的确没有任何点击开通美团月付的操作。

当时夏女士感到不妙,她立马把外卖订单退掉,然后找到美团客服询问此事。客服不懂回答,便找了一位据说是金融部的负责人解答。夏女士称,这位负责人态度特别敷衍,还坚称美团月付功能是夏女士“自己没注意开通的”,始终没有给出让人满意的解释,解决方法只是让夏女士关闭这项功能。

夏女士告诉《消费者报道》,自己做过借贷相关的工作,去年她到银行打征信,看到有一条查询记录,根据记录得知是“美团生活费”查询了她的个人征信记录,而且“美团生活费”也在她不知情的情况下开通了2万元左右的额度。因此,她对这次美团月付的悄然开通表示很不满,当时她还咨询客服是否会影响征信,但客服表示这款产品不上征信。夏女士又提出疑问,如果这产品不上征信,是否符合国家的法律法规呢?

夏女士还告诉记者,幸好她没有对短信设置骚扰拦截,才能看到美团那条提醒短信。“万一有些人的手机设置了短信屏蔽,屏蔽了美团发来的提醒信息,不知道自己开通了月付功能,甚至错过了还款,这不就影响个人征信吗?”夏女士担忧地表示。

据了解,开通美团月付的门槛极低,只需满18周岁,完成实名认证就有机会开通,而正常开通、使用不影响征信。

类似的情况在黑猫投诉平台上并不少见,《消费者报道》也联系了一些反映在不知情下开通美团月付的用户,部分人表示美团已解决了问题,他们也按指示关闭了月付功能。

记者在6月17日用新的手机号码进行测试,在付款阶段暂未发现app会引导自动开通美团外卖,未知是否与app的版本或与使用频度有关。但在测试中不难发现,一旦使用了美团月付后,app就会默认为用美团月付优先支付。如果需要关闭,在app首页开始点击,大概需要5步才能关闭,关闭前会提醒用户消费订单要还清。

除了部分用户会在不知情的情况下“被”开通月付功能,在其它方面,美团月付也被外界所诟病。在月付开通界面当中,“领取权益” 按钮下方有两个文件,一个是《美团月付授信付款合同》,另一个是《美团金融隐私政策》。

▲美团月付申请页面

对于这两份文件,美团还写道:点击即阅读并同意。也就是说,只要用户点击了“领取权益”的按键,美团就认为用户阅读并同意了这两份文件,不需要另外“勾选同意”。

在《App违法违规收集使用个人信息行为认定方法》中,App以默认选择同意隐私政策等非明示方式征求用户同意,可被认定为“未经用户同意收集使用个人信息”,是不合规的。对此,法律从业者、知名法律博主郭小明认为,美团月付的申请页面属格式条款,消费者要么不同意,要么同意,同意之后如果认为有些条款有问题,可以起诉合同纠纷来解决。

“违法违规收集信息是指没有约定或者法定的权利来收集,但是如果是用户同意平台收集的,就不是违法。问题在于,它的合同里面,可能会存在一些不合法的格式条款,这个在用户权利受到侵害的时候,可以起诉要求认定相关格式条款无效。” 郭小明补充道。

但究竟有多少用户会仔细看这两份冗长的文件呢?况且提示阅读的字体也比较小。

郭小明表示,纯粹从法律角度来看,平台的做法没问题,合同条款放在那里的,是用户没去看是不能怪平台的。“这就是平台使用的伎俩,也是不合理的地方,但严格来说并不违法。”

除此之外,也有人质疑美团过度收集个人信息以及合作金融机构未明确告知等等。

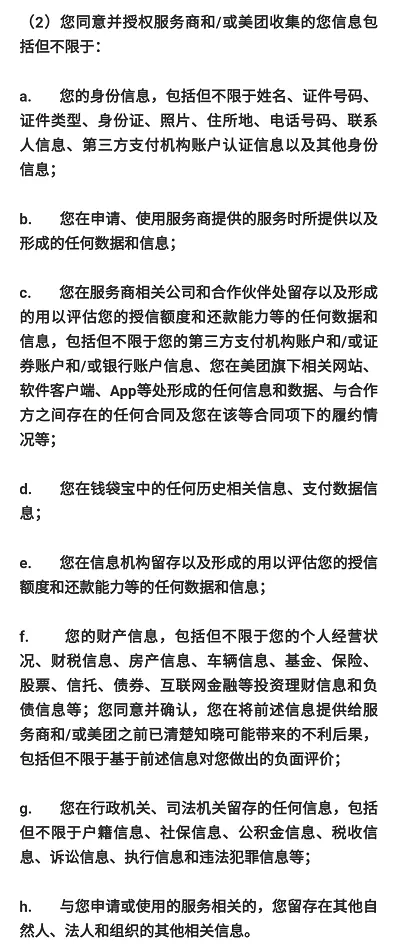

在信息收集方面,《美团月付授信付款合同》提及,用户同意并授权服务商和/或美团收集您的信息,包括但不限于:身份信息(个人身份信息、电话号码、联系人信息、第三方支付机构身份认证信息等);在美团相关网站、App等产生的任何信息;财产信息(财税信息、房产信息、车辆信息、基金、保险股票、信托、债券、互联网金融等投资理财信息和负债信息);行政机关、司法机关留存的任何信息(户籍信息、社保信息、公积金信息、税收信息)等等八大类。

▲《美团月付授信付款合同》提及会收集的信息

根据《信息安全技术个人信息安全规范》规定,收集的个人信息的类型应与实现产品或服务的业务功能有直接关联;直接关联是指没有上述个人信息的参与,产品或服务的功能无法实现。而美团月付动辄收集八大类个人信息,这不禁让人质疑:搜集这么多信息,是不是都符合“与业务功能有直接关联”?

对此,郭小明表示,这个需要具体分析了认定,美团月付属于金融服务类的平台,涉及到预借资金、贷款之类的,收集哪些信息有必要,消费者和平台会有各自的不同认知和主张,消费者有异议,只有通过向行政主管部门投诉或者向法院起诉。

郭小明还表示,在收集这些信息后,平台有义务进行安全保密和管理,不能擅自和违法使用。那用户的个人信息共享给谁了呢?《美团月付授信付款合同》里写道是“美团小贷(重庆美团三快小额贷款有限公司)及合作金融机构”。而美团小贷可自主决定合作的金融机构,无须征得用户的认可。

成都的陈女士在《消费者报道》微博后台爆料称,自己竟被美团“强行发卡”。

陈女士告诉记者,当时她正在使用美团外卖App,然后忽然弹出一个窗口,她瞄了一眼发现是跟办理信用卡有关的。“因为我不需要办理什么信用卡,所以我赶紧关闭了页面”,陈女士告诉本刊记者。

然而很快,陈女士就接到一条上海银行发来的短信,称她申请办理的上海银行美团信用卡于5月8日通过审核,信用额度为20000元。

第二天,另一条来自上海银行的短信也发过来了,告知她信用卡已经寄出,将在三天内寄至她的家庭地址。

“真的是莫名其妙,我什么信息都没填,就直接给我寄过来了”,直到现在陈女士还对这事摸不着头脑。

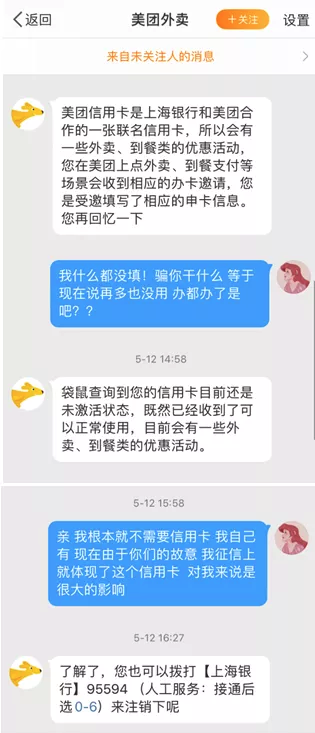

在陈女士看来,美团这种行为就是强制性地给她开卡,于是她上微博吐槽美团。随后,有美团的工作人员在微博私信了陈女士。

原本以为工作人员是来解决问题的,没想到却是来说服自己的。在私信对话中,美团员工称这是上海银行和美团合作的一张联名信用卡,在美团上点外卖、到餐支付等场景会收到相应的办卡邀请,还表示陈女士是受邀填写了相应的申卡信息,让陈女士再回忆一下。而陈女士则强烈回应道,自己什么信息都没有填。

让陈女士生气的是,工作人员无视了她的回应,反而强调信用卡会有一些外卖、到餐类的优惠活动,有劝说她激活使用的意思。

而陈女士坚决表示,她不需要信用卡,随后,美团让陈女士拨打上海银行热线95594进行注销。但陈女士告诉记者,这个电话她根本无法打通。

目前,这张卡还躺在陈女士家里,陈女士说她不会去激活这张卡,也不敢再点开美团外卖App看一下到底如何处理,“怕再给我弹出个什么东西”,陈女士无奈地表示。

陈女士告诉《消费者报道》,自己已有常用的信用卡了,根本不需要再办理。况且自己非常重视征信问题,她担心这种“莫名其妙”的信用卡开通方式会对她的征信造成不良影响。

对于是否存在未填个人信息便开卡的问题,《消费者报道》向美团公司发送了采访函件,函中也询问美团采取了何种措施以保障用户的个人信息安全等权益,但在截稿前仍未收到对方任何形式的答复。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com