“妖股”杭钢股份成色几何?一季度算力概念下涨幅超200%,去年巨亏超6亿

杭钢股份和AI算力之间,八字一撇刚开始

2025年一季度,DeepSeek横空出世后,资本市场刮起一股强烈的AI算力之风,被冠上“算力”概念的股票接连多日涨停。

主营业务为钢铁及其压延产品的生产和销售的钢铁行业老牌企业杭钢股份(600126),就是在此风口下被贴上了算力的概念。

因有报道称杭钢股份的子公司涉及DeepSeek部署适配,公司股价2月5日-2月17日连续9个涨停,尽管杭钢股份接连发布风险提示,后续仍出现4次涨停,股价从不到4元涨到现在的12元,最高到14.72元,一季度累计涨幅达213.15%,杭钢股份也因此被不少股民称为“妖股”。

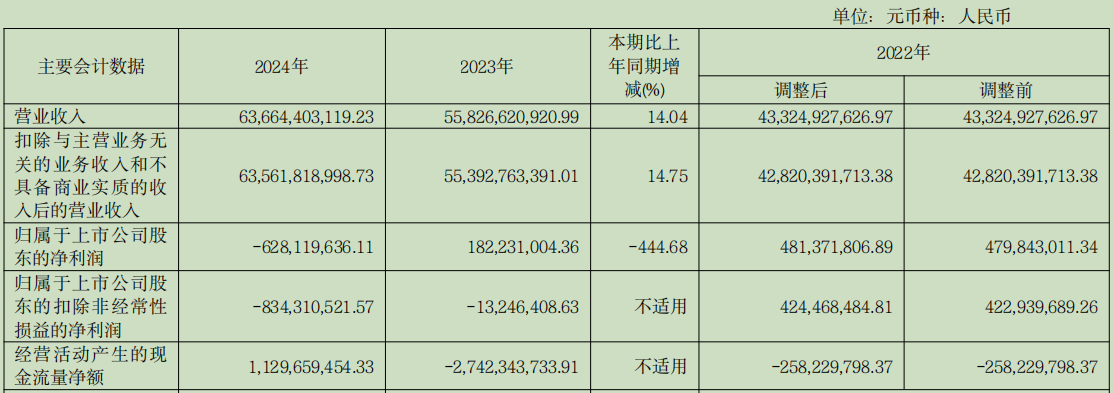

4月12日,杭钢股份发布2024年报,相较于2022年和2023年的业绩,杭钢股份出现增收却亏损的现实。2024年营收超636.64亿元,同比增14.04%;实质营收近635.62亿元,同比增14.75%;净利亏损超6.28亿元,同比降444.68%;扣非净利更是亏损超8.34亿元。

杭钢股份表示,2024年营业利润、利润总额及净利润比上年同期减少,主要是当期自产钢材受钢材市场价格下行,叠加铁矿石等主要原材料价格及能源价格仍处相对高位,盈利水平大幅下降所致。

杭钢股份表示,公司的发展战略是打造钢铁智造与数字经济双主业协同发展的资本平台,至于数字经济业务下仍在建设中的云计算数据中心何时能全部建成投产,目前还不确定。

超九成营收来自钢铁业务

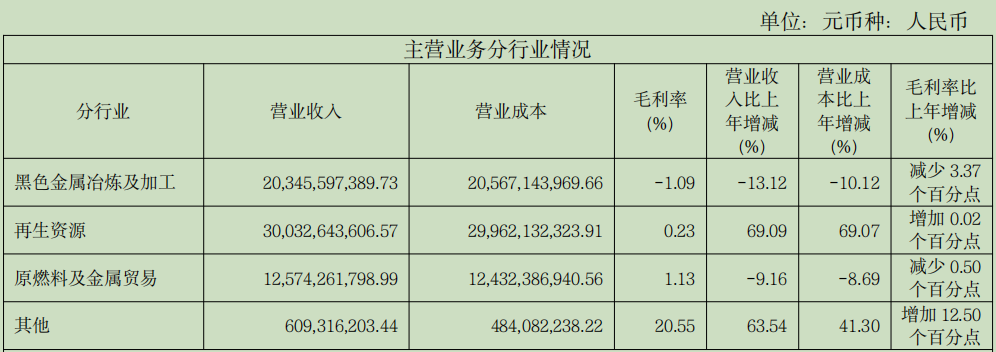

根据年报披露,杭钢股份目前的主营业务分为黑色金属冶炼及加工、再生资源、原燃料及金属贸易以及其他。其中原燃料指铁矿石、煤、焦等大宗;再生资源指包括废钢、有色废旧金属等废旧金属的加工和销售,如2024 年已回收报废汽车 27000 辆,同比增长 170%。

因报告期钢铁行业利润贡献大幅下降,杭钢股份钢铁业贡献的利润占公司利润比重大幅下降,再生资源、数字经济等其他业务贡献的利润占公司利润的比重上升。

从年报可知,被资本竭力追捧的AI算力的数字经济,目前算在“其他业务”领域,在杭钢整体营收中的比重只占约1%左右。

杭钢股份也在之前的澄清公告中披露,公司主营业务为钢铁及其压延产品的生产和销售,钢铁及相关业务营业收入占比超过总额的90%。短期内,公司主营业务不会发生变化。

杭钢股份表示,2024 年我国钢铁行业进入“供给侧结构性改革”深化期,重点从产能扩张转向绿色低碳、高端化、智能化转型。钢铁行业下行压力加大、原燃料价格易涨难跌,行业运行持续呈现高产量、高成本、高出口、低需求、低价格、低效益的“三高三低”局面,进入“减量发展、存量优化””阶段的特征日益明显。

虽然数字经济产业和资源综合利用产业均实现盈利,但对提升公司整体盈利水平的效果仍然有限,无法消除钢铁行业市场大幅减利的影响。

年报披露,报告期杭钢股份营业收入和营业成本比上年同期增长,增长幅度分别为14.04%和15.52%,其中公司自产钢钢材因受产能控制及行业周期性影响,营业收入同比减少18%,营业成本同比减少14.25%;OEM钢材营业收入及营业成本同比增长,增长幅度分别为11.76%和11.23%,原燃料及金属贸易营业收入及营业成本同比减少,减少幅度分别为9.16%和8.69%;再生资源收入及营业成本同比增长,增长幅度分别为69.09%和69.07%。

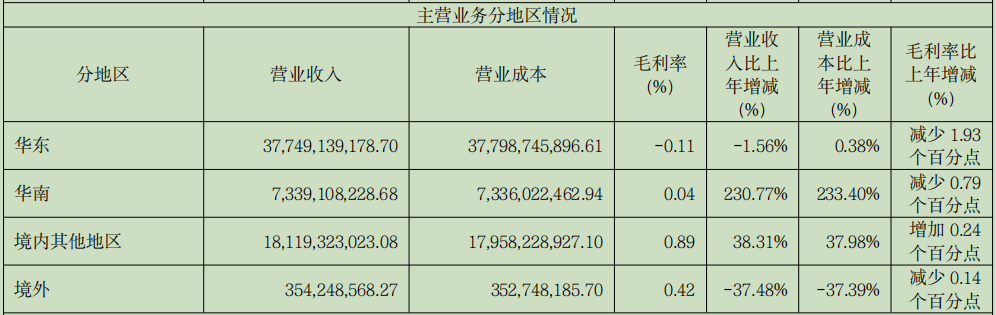

在业务地区上,占据营收大头同时也是杭钢股份所在地的华东地区,是国内唯一营收同比下降的。

DeepSeek部署适配是安装软件

虽然2024年业绩不佳,但杭钢股份的股价在春节过后一飞冲天,据公开信息显示,最早是有消息称杭钢股份的子公司已完成国产AI大模型DeepSeek-R1的适配部署,并强调“国产GPU+国产模型”的全自主技术组合。

于是在算力概念下,杭钢股份股价自2025年1月22日以来累计涨幅达213.15%,而同期万得钢铁行业指数累计涨幅为14.70%,同期上证指数累计上 涨3.58%,股价短期涨幅严重高于同期行业指数及上证指数涨幅。

杭钢股份也多次在公告中澄清,公司算力业务的经营模式主要为硬件设备及相关软件的采购,集成后向客户提供租赁服务,不涉及算力核心技术的研发等,2024年度占公司营业收入总额的0.06%。相关媒体报道中涉及的DeepSeek部署适配是指,在上述业务模式下,公司在合作伙伴的系统中安装了DeepSeek软件。公司与DeepSeek系统的开发、应用等核心技术无关,且与杭州深度求索人工智能基础技术研究有限公司无任何业务往来。

不过杭钢股份在年报中提到,正在稳步推进数字经济基础设施建设,已投资建设数字经济产业。截至报告期末,杭钢云数据中心项目按计划有序推进中,浙江云数据中心项目一期(北区)规划5栋数据楼,已完成3栋的建设和交付,积极推动杭钢云从通用数据中心转型升级。致力于打造钢铁智造与数字经济双主业协同发展的资本平台。

盘古智库高级研究员江瀚向时代周报记者表示,在算力、数字经济这块,杭钢股份所占据的地位目前看来还不明显。尽管杭钢试图抓住算力风口进行转型,但从现状来看,其在这方面的布局更多地像是对市场趋势的一种跟随策略,而非基于自身核心竞争力的深入挖掘和发展。其次考虑到该企业在数字经济领域的实际投入与产出比,以及与行业内其他领先企业的差距,杭钢在这个领域是否能够真正站稳脚跟仍然存疑。第三,虽然利用现有资源和技术基础向新兴产业转型是一种积极的发展策略,但如果不能快速有效地构建起自己的竞争优势,很可能会被认为是在“讲故事”或者追风投机。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com