市值破4000亿!“大模型第一股”智谱去年收入大涨132%,管理层:API涨价83%仍供不应求

盈利,始终是悬在所有大模型厂商头顶的达摩克利斯之剑。

图源:图虫

图源:图虫

“大模型第一股”智谱(02513.HK)交出上市后首份成绩单。

3月31日晚,智谱披露2025年业绩,全年实现收入超7.24亿元,同比增长132%,是目前国内收入规模最大的大模型公司。“(全年)收入超出公司年初设定的目标”,管理层在电话会上直言。

头顶“全球大模型第一股”的光环,智谱于今年1月8日登陆港交所,发行价为116.2港元,上市首日市值即达578.9亿港元。财报发布后的首个交易日(4月1日),智谱盘中股价强势走高,截至当日收盘股价大涨31.94%,报915港元/股,总市值突破4000亿港元,上市近3个月股价累计涨幅超6倍。

不过,在收入高增和股价走强的背后,大模型股的盈利模式问题,已从一个远期议题变为亟待解答的现实命题。

在大模型这条烧钱的赛道上,高额的研发投入等让智谱目前仍深陷亏损。2025年,智谱录得净亏损为47.18亿元,较2024年增亏17.6亿元。

据时代财经了解,在当晚电话会上,管理层针对今年一季度爆发的API涨价潮是否可持续、Agent(智能体)商业化进展以及大厂生态围猎下的竞争压力等核心问题作出回应。

智谱2025年财报

智谱2025年财报

API收入爆发,尚未实现盈利

从财报数据来看,偏重本地化部署的“重交付”模式依然是智谱的基本盘。

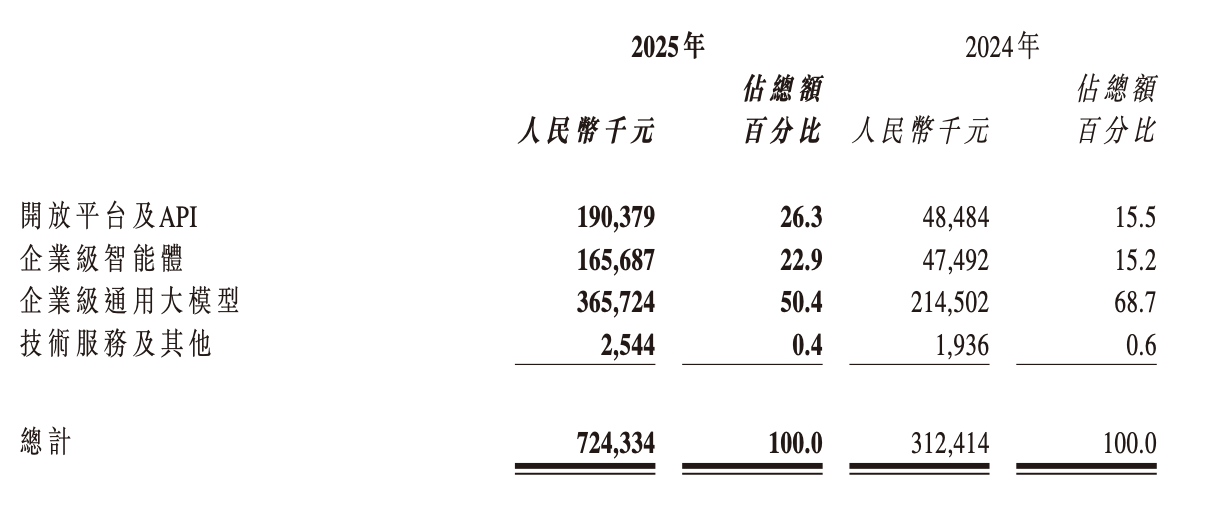

2025年,智谱本地化部署服务收入为5.34亿元,同比增长102.3%。更令市场惊喜的是,其云端部署业务(MaaS平台,即开放平台及API业务),当期实现收入1.90亿元,同比增速高达292.6%。

智谱CEO张鹏在电话会上透露,MaaS平台的全面爆发,是智谱核心增长点。

据介绍,MaaS平台的ARR(年度经常性收入)约17亿元,在过去12个月达到了60倍的快速增长。与此同时,通过对推理侧的工程优化,智谱调用的Token单位成本被大幅度降低,推动MaaS平台毛利率提升近5倍,达到18.9%。

智谱管理层明确表示,未来两到三年,开放平台及API业务将成为公司收入规模和利润释放的核心载体,而Agent解决方案将是获客或场景验证的补充。

这意味着,智谱正在把增长的叙事,从偏向本地化部署,转换为向云端API倾斜,也就是MaaS。

不过,当前大模型赛道拥挤,因此外界亦更加关注智谱的核心壁垒。在电话会上,张鹏回应称,从技术层面来说,现阶段智谱主要聚焦Coding(编程)和Agent的布局。

在编程赛道,智谱自2020年底就开始提前卡位。2025年9月,其推出了AI驱动的编码工具订阅计划GLM Coding Plan,截至2026年3月的付费开发者用户已超过24.2万。自推出6个月以来,Coding Plan的Token调用量增长了15倍。

在Agent布局上,智谱去年开源了全球首个“会操作手机”的AI Agent模型AutoGLM;今年3月推出AutoClaw,为用户提供可一键安装部署的本地版OpenClaw,并上线面向个人和企业级用户的“龙虾套餐”(Claw Plan)。该套餐上线两天订阅用户超过10万,上线20天突破40万。

据管理层透露,截至2026年3月,智谱的平台注册企业及用户突破400万,服务全球超过218个国家及地区。

不过,光鲜的增长数据还尚未令智谱止住亏损。

受高额研发投入等影响,2025年智谱净亏损高达47.18亿元。全年研发费用达到31.80亿元,是当期收入的4.39倍。这意味着,过去一年,智谱“每获得1元收入,要投入4.39元研发费用”。

纵观过往,智谱一直在保持高强度的研发投入。招股书显示,2022年至2024年,智谱的研发开支从8440万元飙升至21.95亿元;同期净亏损分别为1.43亿元、7.88亿元、29.58亿元。

这份亏损账本背后,是整个基模行业尚未解开的困境。

在大模型遵循的“Scaling Law(缩放定律)”下,基座模型的迭代离不开庞大算力集群的支撑和海量数据的消耗,这注定是一场资金密集型马拉松。

正如张鹏在去年4月接受媒体采访时坦言:“公司判断实现AGI的路程还很长,需要大量技术探索和研究投入,而这个过程的成本是非常大的。创新探索的试错成本相对会增高,这是不可避免的。不管智谱融了多少钱,拿了多少收益,其实都是通往AGI道路上的盘缠。”

对标硅谷巨头的野心

盈利,始终是悬在所有大模型厂商头顶的达摩克利斯之剑。

放眼全行业,以MaaS业务为核心增长极的智谱,似乎正试图复刻硅谷当红AI巨头Anthropic的商业路线,通过闭源大模型提供API与Token计费服务。

在电话会上,智谱管理层毫不掩饰对标Anthropic的野心,并放话称:“智谱将继续沿着类似Anthropic的商业路径”“通过持续提升模型的智能上界,在高价值场景中建立定价权,而不是走‘量大管饱’这种简单的低价竞争路线。”

智谱方面认为,未来行业会逐渐走向分化,低端的、冲量的Token会走向规模和成本竞争,而高端的、高质量的Token会走向能力和价值竞争。智谱则坚定押注后者。不过,张鹏也提到,智谱将一如既往坚持开源与商业化两条腿走路。

实际上,国内几乎所有头部大模型企业都在试图“摸着硅谷的石头过河”。不过,由于市场付费土壤、企业级SaaS使用习惯等差异,要想在商业体量与变现能力上真正比肩国外巨头,还有很长一段路要走。

从收入结构来看,Anthropic约80%的收入都来自企业和开发者的API调用,而智谱当前的业绩“基本盘”仍是本地化部署服务(2025年占比为73.7%);在规模上,Anthropic的ARR在2025年底达到90亿美元,截至2026年3月已接近190亿美元,而智谱的MaaS业务ARR约为2.5亿美元,二者差距还较为明显。

目前来看,国内互联网大厂是智谱MaaS业务的重要服务对象。据智谱披露,目前中国前十大互联网公司中,已有9家在深度使用GLM模型。

但面对阿里、腾讯等互联网巨头全面发力自研大模型,独立模型厂商的生存空间始终是资本市场的疑虑。

对此,张鹏在电话会上回应称:“从竞争角度看,大厂一定会有自研模型,但受限于资源,他们不一定能在所有场景均保持领先竞争力。大厂本身是一个复杂的生态,不会在所有节点上完全依赖自己,他们也会接入外部优秀的技术供应商,以保证生态新鲜血液并确保业务不失去先机。在技术快速迭代、模型能力主导的当前时间点,独立大模型厂商具有非常先天的优势。这也是智谱的立足之本。”

值得一提的是,今年随着以OpenClaw为代表的Agent应用引爆市场需求,智谱也率先尝到了“龙虾”带来的商业红利。

今年春节前夕,以智谱为代表的头部模型厂商掀起一波涨价潮。据管理层透露,一季度智谱API调用定价累计提升了83%。即便如此,市场依然呈现出供不应求的情况,调用量增长400%。

但这种“量价齐涨”的热潮是否可持续?

智谱管理层直言,外界普遍关心这一阶段“龙虾”带来的调用量的暴增,究竟是阶段性的繁荣,还是一个长期可持续的过程。“从我们的角度来看,这一轮以Claw Plan为代表的Agent产品的增长不是一个以价换量的阶段性现象,而是高质量模型在真实场景中建立了价值后的自然放量,我们对这个趋势的延续非常有信心。”

另外,谈及需求暴增背后的行业算力瓶颈,管理层表示,当前确实存在算力供给约束和瓶颈,其认为这是行业共性问题。“目前各大头部平台和用户的实际需求,大约是我们目前支持的实际调用量的1到2倍。”

短期策略上,智谱一方面通过外部算力采购或内部资源调配,补足关键环节的供给;另一方面将更加聚焦高价值场景和核心客户,优先保障高质量Token的供给效率。另外在海外市场将探索与本地推理平台的合作,通过模型部署加收入分成的方式推进业务。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com