未上市营收已两连降,正大种业现信披疑云,年产能到底是3万吨还是5万吨?|读懂IPO

控股股东背后浮现泰国谢氏家族,信披出现多处疑点

图源:图虫创意

来源丨时代商业研究院

作者丨陆烁宜

编辑丨郑琳

控股股东背后浮现泰国谢氏家族,襄阳正大种业股份有限公司(下称“正大种业”)正冲击北交所IPO。

北交所官网显示,2026年3月13日,正大种业已首发过会,距其IPO申请获受理仅8个月。

招股书显示,正大种业是一家主要从事玉米种子研发、生产、销售的“育繁推一体化”种子企业,具备完善的研发、生产、销售、推广和服务体系。此次IPO,该公司拟募资2.83亿元,其中2.34亿元建设云南种子加工中心。

需注意的是,正大种业的信披存在矛盾,其中产能信披与其此前对外宣传的数据出现显著差异,信披质量值得关注。另外,报告期内正大种业的产能利用率整体下降,2025年上半年不到20%。而在这一背景下,该公司仍欲募资扩产,必要性及合理性待考。

3月12日,就公司信息披露质量、收入真实性、无实控人认定合理性、募投项目等问题,时代商业研究院向正大种业发送邮件并致电询问。3月12日,正大种业对时代商业研究院表示,以该司发布的相关公告信息为准。

控股股东背后浮现泰国谢氏家族,信披出现多处疑点

招股书显示,截至招股书签署日(2026年3月6日),卜蜂集团有限公司(下称“卜蜂集团”)直接持有正大种业33.99%的股份,并通过控制正大畜牧投资间接持有正大种业27.76%的股份,系正大种业控股股东。

卜蜂集团于1976年在泰国注册成立,目前以农牧食品、批发零售及电信通信为核心业务,同时涉足金融、地产、制药及机械加工等行业,是一家多元化跨国集团公司,业务遍及全球100多个国家及地区。

卜蜂集团的主要股东为谢正民家族、谢大民家族、谢中民家族和谢国民家族,持股比例分别为12.76%、12.63%、12.96%和12.96%,其中谢正民、谢大民、谢中民和谢国民系兄弟关系,不过上述四个家族之间不存在一致行动关系,卜蜂集团任一股东持有或控制的股份比例均不超过13%,报告期内无实控人。因此,正大种业亦无实控人。

而在正大种业IPO的进程中,其信披出现多处疑点,信披质量值得关注。

招股书显示,经过近三十年的经营与积累,正大种业年制种面积稳定在4万亩以上,年生产加工能力为3万吨,销售网络遍布全国27个省份。

不过,时代商业研究院发现,襄阳市农业农村局于2022年7月发布的《正大种业:冲刺全国玉米种业前三强》显示,正大种业副总经理王勇说:“产能拉满时,可以年产5万吨玉米种子。”

由此测算,正大种业招股书中披露的产能与此前公司对外披露的口径相比,差异率高达67%。

另外,对于员工数量的披露,正大种业在不同文件中披露的数据也存在差异。

招股书显示,2022年年末,正大种业的员工人数为209人;而该公司于2024年6月披露的公开转让说明书显示,2022年年末,该公司的员工人数为207人;天眼查APP则显示,2022年其参保人数为217人。

而在2025年8月披露的2025年半年报显示,2025年6月末,正大种业的220名员工中,管理人员为28人、销售人员为65人、生产人员为86人。然而,2025年9月,该公司发布更正公告,更正后同期末的管理人员为25人、销售人员为69人、生产人员为85人。

不仅如此,正大种业还出现与供应商数据“打架”的情况。第一轮问询回复显示,2022年,正大种业对温州华正包装股份有限公司(下称“华正股份”)的采购金额为221.64万元,但华正股份同期年报显示对该公司的销售金额仅为186.26万元,两者的差额为35.38万元。

部分客户流失致退货率上升,产能利用率下降仍欲扩产

营收下滑趋势尚未扭转,2025年上半年产能利用率降至不足20%,正大种业募资扩产的必要性亦值得关注。

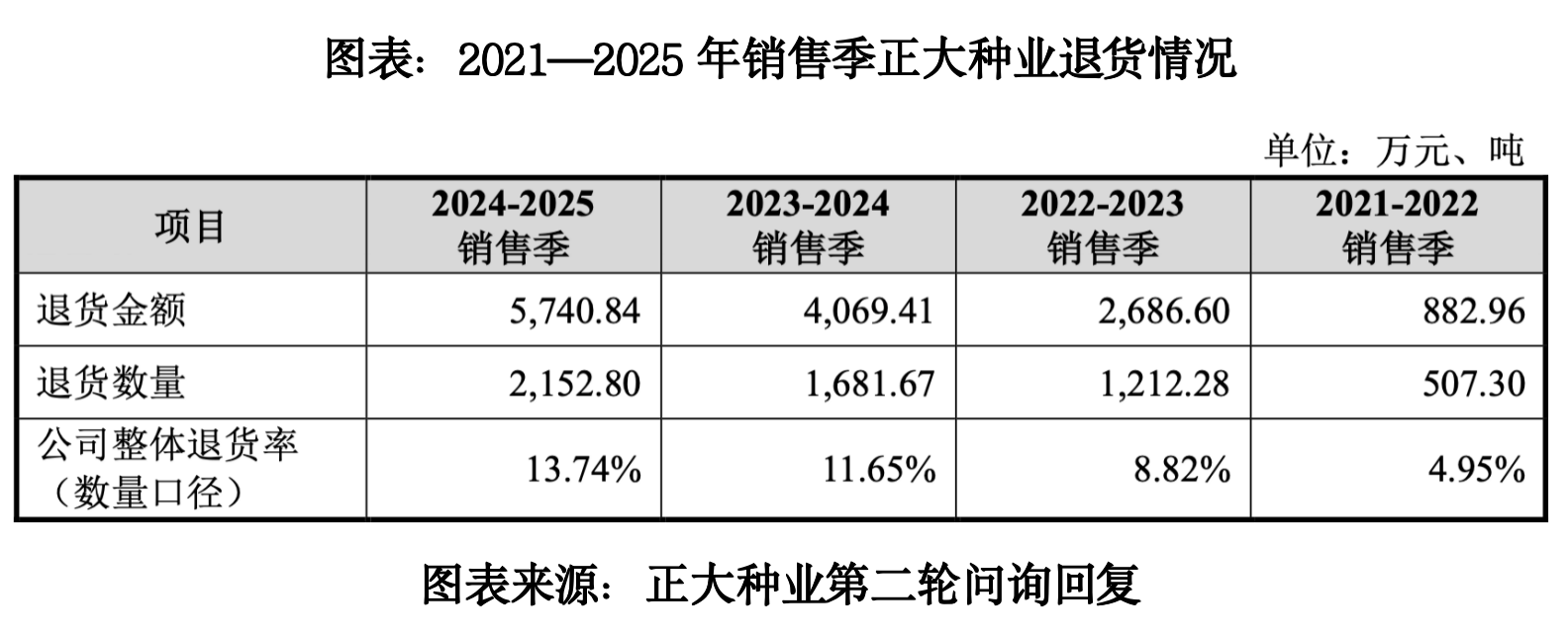

第二轮问询回复文件显示,跟2021—2022年销售季相比,2024—2025年销售季正大种业的退货率从4.95%升至13.74%,退货金额从882.96万元增至5740.84万元。

正大种业在第二轮问询回复文件中表示,2022—2023年销售季,公司退货率上升3.87个百分点,主要系一方面行业整体供给紧张的局面有所缓解,公司核心市场西南地区退货率相应提升3.01个百分点,带动整体退货率提升;另一方面,西北地区退货率提升约5.97个百分点,退货规模增加189.50吨。西北地区退货率提升的主要原因是该地区部分客户如李文斌等停止合作,以及部分客户如王大治、岐山县蔬菜研究所等因所在市场竞争激烈,退货较多。2023—2024年销售季以及2024—2025年销售季,公司退货率提升,主要受到玉米现货价格下降及部分地区遭遇异常干旱天气等因素影响。

在这一背景下,正大种业的业绩表现并不稳定,甚至出现未上市业绩就已下滑的情况。

招股书及正大种业在新三板披露的2025年财报显示,2022—2025年(其中2025年数据未经审计),正大种业的营收分别为3.19亿元、4.09亿元、3.80亿元、3.61亿元,净利润分别为0.95亿元、0.88亿元、0.81亿元、0.91亿元。

Wind数据显示,2023—2025年,正大种业的营收同比增速分别为28.30%、-6.95%、-5.12%,净利润同比增速分别为-6.61%、-8.25%、11.85%。尽管2025年净利润已回到增长轨道,但是仍低于2022年,同时营收下降的趋势仍未扭转。

在业绩下滑的情况下,正大种业的产能利用率也大幅下降。

2022—2025年上半年,按招股书3万吨的产能测算,正大种业的产能利用率分别为63.12%、66.05%、59.94%、18.43%;若按其此前对外宣称的5万吨产能测算则仅为37.87%、39.63%、35.96%、11.06%。而整体来看,正大种业的产能利用率大幅下降,2025年上半年降至不及20%,或有大量产能被闲置。

对于2025年上半年产能利用率大幅下降,正大种业在第二轮问询回复文件中表示,公司加工季节受到原材料收获季节限制,存在显著的季节性特征,由于自然年度的上半年不属于种子企业加工旺季,公司最近一期的产能利用率低于历史年度的全年产能利用率。

需注意的是,在招股书申报稿中,正大种业计划募资3.63亿元,用于云南种子加工中心、张掖种子加工二期项目及襄阳核心试验站建设项目。在北交所连续两轮问询募投项目合理性后,在招股书上会稿中,正大种业砍掉了襄阳核心试验站建设项目,但仍欲募资2.83亿元,其中2.34亿元用于建设云南种子加工中心,拟新增1万吨产能。

实际上,正大种业账上还躺着大量闲置资金。Wind数据显示,截至2025年年末,正大种业的货币资金与交易性金融资产合计达6.04亿元,占资产总额的比例达69%。同期末,该公司无长短期借款,一年内到期的非流动负债不到56万元,资产负债率仅29.06%。

可见,正大种业目前流动性充裕,其中货币资金与交易性金融资产合计达到此次IPO募资额的2倍以上。而在2024年全年产能利用率跌破60%,手上又拥有大量闲置资金的情况下,正大种业募资扩产的合理性和必要性仍值得关注。

(全文2547字)

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com