异质结HJT已沦为小众路线,跨界豪赌的“琏升科技”能否熬到翻盘之日?

琏升科技的经营状况呈现出“战略布局宏大”与“财务表现承压”并存的复杂局面。

来源|时代商业研究院

作者|陈佳鑫

编辑|韩迅

琏升科技(300051.SZ)原名三五互联,主营互联网信息服务,2022年在新实控人黄明良入主后,战略重心全面转向光伏异质结(HJT)电池片领域,并于2023年更名为琏升科技。

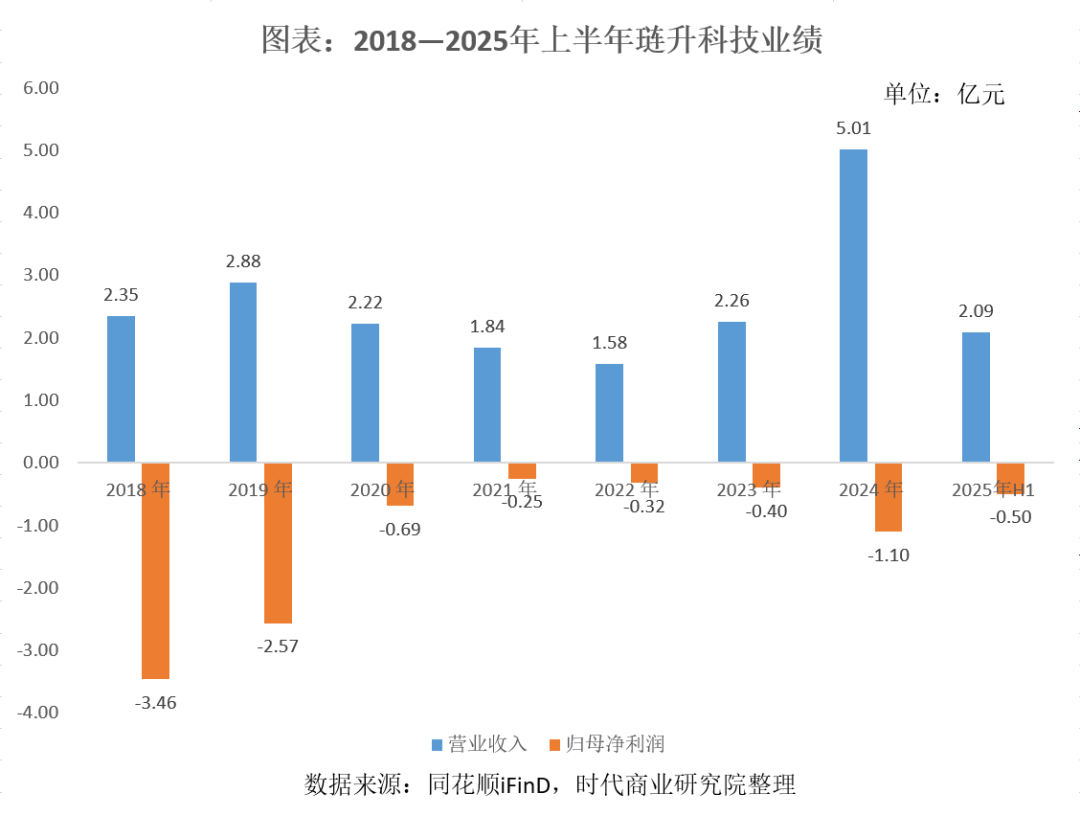

在头部企业占据TOPCon路线的背景下,琏升科技选择HJT电池片进行差异化竞争。然而,跨界不久便遭遇行业下行周期,其营收虽从2022年的1.58亿元增长至2024年的5.01亿元,今年上半年进一步同比增长35.90%,但同期亏损也不断放大。自2018年以来,琏升科技的归母净利润已连续亏损七年,跨界光伏并未实现扭亏。

除继续大力押注HJT路线外,琏升科技还计划通过收购向储能延伸,构建“光伏+储能”一体化布局,但收购最终因价格问题而告吹。

整体来看,琏升科技的经营状况呈现出“战略布局宏大”与“财务表现承压”并存的复杂局面。

押注非主流路线能否翻盘?

琏升科技于2022年末跨界进入光伏领域,当时光伏电池技术正处在从P型PERC向N型技术迭代的关键节点。N型电池可分为TOPCon(隧穿氧化层钝化接触)、HJT电池、IBC(交叉背接触电池)等,其中TOPCon凭借与现有的PERC产线更好的兼容性,产线仅需少量改造便可完成转换,成为绝对主流。2024年TOPCon市占率已超70%。

面对TOPCon技术成为绝对主流且竞争异常激烈的局面,作为“新兵”的琏升科技若选择同一赛道,在规模、品牌和成本上均难以与龙头企业抗衡。因此,琏升科技放弃主流的TOPCon路线,直接切入当时市场份额虽小但技术更前沿的HJT赛道,以期在“夹缝”中开辟一条差异化的生存之路。

HJT路线优劣势明显。优势方面,其具备更高的全生命周期发电量。由于HJT电池具有低衰减率和高双面率的特性,其在电站全生命周期的总发电量优于其他技术,能够有效降低平准化度电成本(LCOE)。

劣势方面,HJT路线设备投资成本高,且与PERC产线兼容性低,需新建生产线;此外材料成本也偏高,特别是低温银浆用量大,靶材也增加额外成本,造成HJT电池的综合成本较高。

由于成本等因素,HJT路线增长速度相对较慢,虽然当前N型电池已完成对P型电池的替代,但N型中的HJT市场份额提升有限,当前市场份额在3%左右,这显然低于琏升科技等一众押注HJT路线企业的预期。

更令人唏嘘的是,后来的BC(背接触电池)路线以更高的效率迅速崛起。BC电池的理论效率上限已接近晶硅电池的极限,被誉为晶硅电池的效率终点,且正面无任何金属栅线,全黑统一,美观整洁。今年BC电池销量增长迅猛,《背接触(BC)电池技术发展白皮书》预测,到2030年,BC组件的市场占比将有望达到62%。

光伏行业技术路线的选择犹如一场豪赌,赢家通吃,败者出局。押注HJT路线的爱康科技(已退市)、金刚光伏(300093.SZ)已出现了严重的经营困难。

叠层电池或为HJT路线最后的翻盘希望。钙钛矿有望替代晶硅成为下一代光伏基础材料,潜力巨大,但目前在规模量产方面仍较为缓慢。钙钛矿通过与晶硅组合形成叠层电池成为重点过渡方案,其中HJT与钙钛矿组成叠层电池的契合度最高。

HJT电池擅长吸收和转换太阳光谱中的红外光部分,而钙钛矿材料则对可见光和紫外光的吸收效率极高,组合成叠层电池可以更充分地利用太阳光的不同波段,从而突破单结电池的理论效率极限。

琏升科技2025年半年报显示,其联合研发的G12 大尺寸晶硅异质结钙钛矿叠层电池,在光电转换效率上实现突破,经过国家光伏产品质量监督检验中心认证电池效率达到 32.99%。该效率已超过晶硅电池的极限效率(29.4%)。

但目前异质结钙钛矿叠层电池仍有待市场验证,产业化进度仍较慢,远水能否救得了HJT的近火有待观察。

布局宏大,财务承压

跨界光伏后,琏升科技营收快速增长,从2022年的1.58亿元增长至2024年的5.01亿元,增长超两倍;2025年上半年进一步同比增长35.90%至2.09亿元,但亏损也在不断放大。

2022—2025年上半年,琏升科技的归母净利润分别为-3221.19万元、-3973.50万元、-1.10亿元、-5016.19万元;而在2022年之前,琏升科技已连亏四年。跨界光伏不久便遭遇下行周期,琏升科技跨界仍未能实现扭亏。

资金压力也较为明显。跨界光伏时琏升科技开启了一波股东增资,货币资金最高增长至2023年上半年末的7.21亿元。此后伴随着产能建设与亏损,货币资金下降至今年上半年末的0.87亿元,而同期短期借款及一年内到期的非流动负债合计超1.3亿元,货币资金难以覆盖。此外,截至今年上半年末,琏升科技资产负债率达76.69%,速动比率为0.12倍,存在一定的短期偿债风险。

尽管存在资金压力,但琏升科技仍计划大幅提升产能。琏升科技半年报显示,截至今年上半年末,其光伏电池年产能为2.8GW,在建年产能为4GW,而规划年产能高达20GW。不过其当前产能利用率或仍较低,以上半年产量0.37GW(365.80MW)计算,其上半年的产能利用率或低于30%。

或受资金压力及产能利用率影响,今年上半年,琏升科技的投资支出相比前两年显著减少。同时,琏升科技的购建固定资产、无形资产和其他长期资产支付的现金为1.44亿元,同比减少76.51%。

时代商业研究院向琏升科技询问是否存在放缓产能建设的情况,琏升科技表示,前两年公司处于业务转型初期,产能建设规模较大,因此投资支出较大,随着部分产能投产,今年上半年投资速度没前两年那么快。公司后续的产能建设将根据市场需求调整。

除继续扩充HJT电池产能外,琏升科技还计划向下游储能行业延伸,这也是近年来光伏一体化的趋势。

今年4月,琏升科技发布了发行股份及支付现金购买资产并募集配套资金公告,计划收购兴储世纪科技股份有限公司(下称“兴储世纪”) 69.71% 的股份,旨在实现光伏HJT电池片业务与下游储能、微电网业务的协同,同时利用兴储世纪的海外渠道拓展海外市场。

但今年10月,双方因价格等核心条款未能达成一致终止交易。推测或与今年海外储能市场火爆,兴储世纪股份交易对价水涨船高有关。

总结:异质结HJT沦为小众路线,已到耐力赛时刻

琏升科技押注的HJT技术路线有些尴尬,原以为能凭借更高的发电效率替代TOPCon路线成为N型电池主流,最终不仅没有实现,反而被更高效的BC路线后来居上,沦为小众路线。最后只能寄希望于通过钙钛矿叠层电池实现翻盘,而钙钛矿叠层电池的量产进展较慢。部分选择HJT路线的光伏企业已然出局,后续比拼的便是谁更能熬。

(全文2445字)

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com