读懂IPO|能之光客户分散叠加老客户流失,业绩增长持续性遭北交所问询

能之光正式提交注册

来源丨时代商业研究院

作者丨陆烁宜

编辑丨郑琳

7月2日,宁波能之光新材料科技股份有限公司(下称“能之光”)正式提交注册,离登陆北交所又近一步。

招股书显示,能之光以高分子材料接枝改性技术为基础,深耕相容剂、增韧剂和粘合树脂等功能高分子产品,产品应用于改性塑料、复合材料和高分子功能膜等材料,应用领域覆盖汽车、线缆、电子电器、复合建材、阻隔包装、光伏组件等多个终端市场。

2022—2024年(报告期),能之光的营收持续增长并突破6亿元。不过,能之光客户集中度较低,加上对老客户的销售额持续下降,营收增长主要靠新客户驱动,业绩增长持续性遭到北交所问询。

6月17日,就公司业绩增长可持续性、产品结构单一风险等问题,时代商业研究院向能之光发送邮件并尝试致电询问。7月7日、8日,时代商业研究院再次致电该公司,但截至发稿,对方仍未回复。

主营产品市场规模不到百亿元,市占率呈下滑趋势

招股书显示,能之光成立于2001年9月,实控人张发饶共计控股51.13%,是该公司的董事长及核心技术人员之一。从履历上看,张发饶从中科院化工冶金研究所(现改名为中科院过程工程研究所)获得博士学位后,曾历任日本新能源产业技术综合开发机构(NEDO)、日本科学技术振兴事业团(JST)及加拿大阿尔伯塔大学的研究员。

随着中国塑料助剂行业进入快速发展期,2001年9月,张发饶投身商界,专注高分子助剂及功能高分子材料产品的研发、生产和销售,主要产品包括相容剂和粘合树脂等。

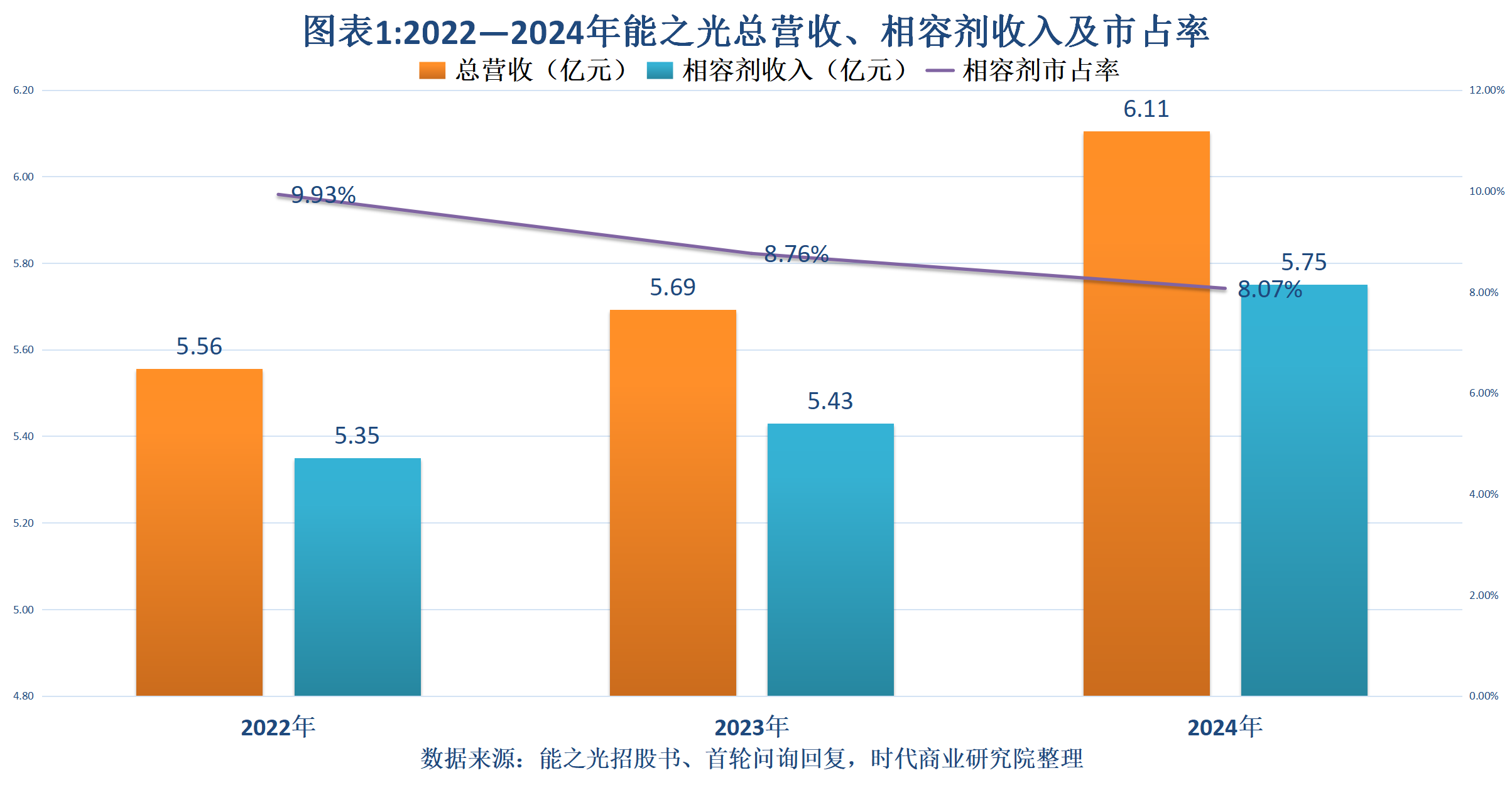

报告期各期,能之光的营收分别为5.56亿元、5.69亿元、6.11亿元,同比增速分别为5.02%、2.44%、7.26%;净利润分别为0.22亿元、0.50亿元、0.56亿元,同比增速分别为-9.45%、127.80%、12.31%,整体均呈增长趋势。

其中,相容剂是能之光最主要的收入来源,报告期各期分别为5.35亿元、5.43亿元、5.75亿元,同样呈上升趋势。

根据能之光5月13日披露的《关于宁波能之光新材料科技股份有限公司向不特定合格投资者公开发行股票并在北京证券交易所上市申请文件的审核问询函之回复》(下称“首轮问询回复”),报告期各期,国内相容剂市场规模分别为53.90亿元、62.00亿元、71.30亿元,预计2028年将达到131.20亿元。

由此计算,报告期各期,能之光相容剂的市占率分别为9.93%、8.76%、8.07%,呈持续下降趋势。

这或与行业集中度低、竞争激烈有关。从行业集中度来看,能之光所处高分子助剂和功能高分子材料行业属于高度分散的行业,招股书显示,中国高分子助剂生产企业超过1000家,大都为中小型企业。

另外,首轮问询回复显示,能之光下游改性塑料市场集中度低,相关企业数量超过3000家,这也导致其客户集中度较低。报告期各期,能之光对其前五大客户的销售收入占总营收的比例分别为22.87%、22.30%、19.36%,呈下降趋势。报告期各期,与能之光发生交易的客户数量分别为1440家、1496家、1569家。

能之光将瑞丰高材(300243.SZ)、鹿山新材(603051.SH)、汉维科技(836957.BJ)、呈和科技(688625.SH)列为同行可比公司。首轮问询回复显示,上述同行可比公司前五大客户集中度均值分别为24.20%、22.39%、24.14%,均高于能之光。从单个企业来看,鹿山新材和呈和科技的前五大客户集中度持续高于能之光,而2024年瑞丰高材也以21.18%的前五大客户集中度反超能之光。

靠新客户收入填补老客户业绩掉量,业绩增长持续性遭问询

除了客户集中度低,能之光的老客户收入还持续下降,业绩增长持续性也成为北交所关注的重点。

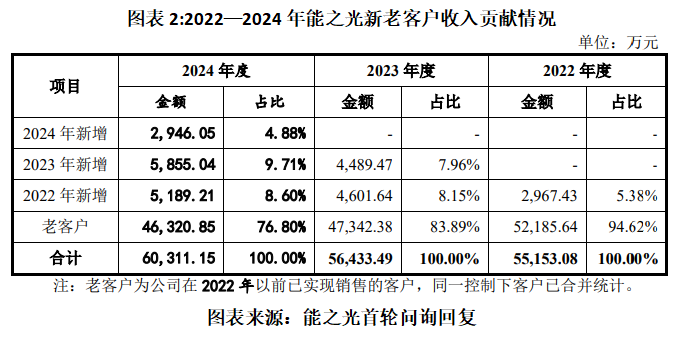

首轮问询回复显示,报告期各期,能之光对老客户(2022年以前实现销售的客户)的销售金额分别为5.22亿元、4.73亿元、4.63亿元,占比分别为94.62%、83.89%、76.80%,均呈大幅下降趋势。

相比之下,新增客户的销售收入分别为0.30亿元、0.91亿元、1.40亿元,占比分别为5.38%、16.11%、23.19%。

由此计算,2023—2024年,能之光新增客户的销售收入同比增速分别为206.36%、53.89%,远高于同期营收增速。可见,报告期内,能之光之所以实现营收增长,主要靠新增客户的收入填补了老客户的业绩掉量。

由于报告期内营收增长主要依靠新客户驱动,因此,北交所在首轮问询中要求能之光说明新客户开发与获取方式,销售人员与客户数量匹配情况以及持续拓客能力。

能之光回复称,下游潜在客户基数较大,销售人员主要通过客户推荐、参加展会、网络开发、实地拜访以及客户主动采购等方式开发新客户。

从销售人员与客户数量匹配情况来看,首轮问询回复显示,报告期各期,能之光的销售人员数量分别为39人、38人、42人,人均维护客户数量分别约为37家/人、39家/人、36家/人,人均创收1424.72万元/人、1497.94万元/人、1453.67万元/人。

随着业务规模扩大,销售人员和薪酬增加,能之光的销售费用率也呈上升趋势,报告期各期分别为1.57%、1.87%、1.97%,而同行可比公司销售费用率均值分别为3.21%、3.31%、3.00%。从单个企业来看,能之光的销售费用率远低于瑞丰高材和呈和科技,但是略高于鹿山新材和汉维科技,在可比公司中处于中游,体现出较好的费用管理水平。

从拓客能力来看,首轮问询回复显示,报告期各期,能之光新增客户数量分别为528家、477家和439家,具有持续拓客能力。而根据当年新增客户贡献的销售额测算,同期其平均每家新增客户的销售收入分别为5.62万元、9.41万元、6.71万元,客单价整体呈上升趋势。

不过,时代商业研究院根据前后两版首轮问询回复的数据计算,报告期各期,能之光净新增客户数量分别为46家、56家、73家。由此计算,报告期各期,能之光流失客户数量分别为482家、421家、366家,共计1269家。

(全文2158字)

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com