读懂IPO|泡泡玛特同行冲击港股,乐自天成要追赶的不仅是盈利

乐自天成自有IP营收占比有待提升

来源|时代商业研究院

作者|陈丽娜

编辑|郑琳

继泡泡玛特(09992.HK)和布鲁可(00325.HK)之后,IP玩具公司北京乐自天成文化发展股份有限公司(下称“乐自天成”)也于5月22日向香港联交所递表申请上市。

时代商业研究院发现,2024年,泡泡玛特早以130亿元营收筑起坚固的潮玩帝国,布鲁可也以22亿元规模加速追赶,排名第三的乐自天成营收为6.3亿元,稍显落后。此外,在GMV(总商品价值)、市占率和毛利率方面,乐自天成也被前两者拉开差距。

从经营的IP(版权)属性来看,乐自天成营收上较为依赖授权IP,与泡泡玛特有所不同。值得注意的是,乐自天成自有IP的营收占比在2023年和2024年都呈现下滑趋势。而2024年其IP授权成本还出现增长的迹象,自有IP的开发有待进一步提升。

6月4日、6月24日,就较为依赖授权IP、自有IP收入占比下滑、与竞争对手的差异情况等相关问题,时代商业研究院向乐自天成发邮件并尝试致电询问。但截至发稿,该公司尚未回复相关问题。

市占率已跻身前三,但2024年尚未形成盈利

根据招股书,乐自天成主要从事IP玩具的设计、开发和销售,通过品牌店、无人零售机、主流电商平台上的旗舰店、“52TOYS”微信小程序和移动应用程序进行直营销售。截至2024年末,其已拥有超过100个自有及授权IP。

不过,与同为IP玩具公司的泡泡玛特和布鲁可相比,乐自天成在收入规模上有着较大的差距。

根据Wind数据,2022—2024年,乐自天成的营收分别为4.63亿元、4.82亿元、6.3亿元;泡泡玛特的营收分别为46.51亿元、63.45亿元、130.38亿元;布鲁可的营收分别为3.26亿元、8.77亿元、22.41亿元。

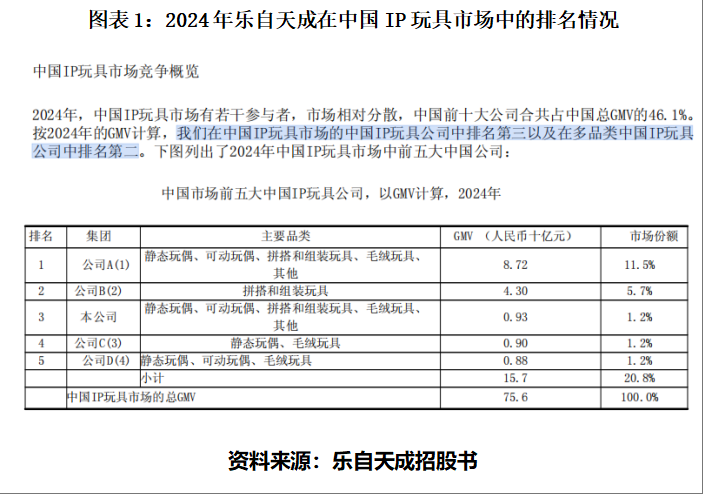

乐自天成在招股书中表示,根据灼识咨询数据,按2024年的GMV计,其在中国多品类IP玩具公司中排名第二,在中国IP玩具公司里则排名第三。

其中,2024年,泡泡玛特的GMV为87.2亿元,布鲁可的GMV为43亿元,而乐自天成的GMV为9.3亿元,三家企业对应的市场份额分别为11.5%、5.7%、1.2%。从市占率的表现来看,乐自天成与泡泡玛特和布鲁可也有着不小的差距。

值得一提的是,上述三家公司中,2024年只有泡泡玛特实现了盈利,乐自天成和布鲁可均处于亏损状态,泡泡玛特、乐自天成、布鲁可的净利润分别为31.25亿元、-1.22亿元、-4.01亿元。

在毛利率方面,三者之间也出现明显的差异。2024年,泡泡玛特的毛利率高达66.79%,其次是布鲁可,毛利率为52.6%,而乐自天成的毛利率仅为39.92%。

此外,时代商业研究院发现,虽然三者都是IP玩具公司,不过,具体的业务属性又有所不同。布鲁可在2024年年报中并未将自身定位为“潮玩”行业,而是拼搭和组装玩具公司。

而泡泡玛特与乐自天成业务较为相似,均拥有数量较多的艺术家联名IP玩具,潮玩属性较强。不过,对比泡泡玛特和乐自天成,在IP收入来源上,两家潮玩企业又有着较为显著的差异。

一般而言,潮玩企业经营的IP主要有两个来源:一类是通过自主研发的IP或与艺术家联名创作的IP,统称为自有IP;另一类是通过外部授予版权而获得的IP,统称为授权IP。

根据泡泡玛特年报,2024年,其自有IP收入为111.21亿元,营收占比为85.3%,其中,13个自有IP收入超过1亿元;授权IP的收入为16亿元,仅占总营收的12.27%。

而根据乐自天成招股书,截至2024年末,乐自天成拥有35个自有IP和80个授权IP。其中,授权IP的收入占比为64.5%,自有IP的营收占比则为24.5%。

IP授权成本接近翻倍,自有IP收入占比两年连降

乐自天成在招股书中披露,2024年,其授权IP的收入为4.07亿元,来自包括蜡笔小新、猫和老鼠、迪士尼旗下IP(迪士尼公主、草莓熊、史迪奇、冰雪奇缘)等;自有IP的收入为1.54亿元,来自于包括猛兽匣变形机甲系列、胖哒幼(Panda Roll)熊猫系列以及Sleep系列等。

或由于授权IP的数量占比较大,在招股书中,乐自天成表示,其销售成本包括产品销售成本、授权成本、模具成本、分拣和物流成本、劳动力及其他成本,成本控制成为供应链管理的一个关键方面。

根据招股书,2022—2024年,乐自天成的销售成本分别为3.29亿元、2.87亿元、3.79亿元。其中,IP授权成本分别为3377.3万元、2321.8万元、4575.5万元,IP授权成本占总销售成本的比例分别为10.3%、8.1%、12.1%。2024年,IP授权成本有升高的迹象,在总销售成本中的占比也随之增长。

与此同时,乐自天成还存在部分产品直接从外部采购成品的情况。根据招股书,2022—2024年,其采购第三方产品的成本分别为7255.5万元、4487.3万元、4995.2万元。

值得注意的是,报告期内,乐自天成自有IP收入出现波动,且营收占比连续两年出现下滑。

根据招股书,2022—2024年,乐自天成自有IP贡献的收入分别为1.3亿元、1.29亿元、1.54亿元,营收占比分别为28.5%、27%、24.5%。乐自天成称,报告期内(2022—2024年),变形机甲系列的“猛兽匣”和Panda Roll、Sleep表现较为突出。不过据其披露的数据,“猛兽匣”上述三年的GMV也仅实现了1.9亿元,占自有IP三年总收入的46%。

而随着玲娜贝儿、Molly、LABUBU等潮玩IP的不断爆火,潮玩行业的新竞争者不断涌现,乐自天成需要面对的市场环境,也变得愈发残酷。

截至2025年6月23日,时代商业研究院在天眼查平台查找“潮玩”相关的企业,在续/在业的企业共有21346家。如图表2所示,一年内(2024年6月23日—2025年6月23日)成立的“潮玩”企业就多达9306家,占总体在续/在业潮玩企业数量的43.6%。

在毛利率水平相对较低、市场竞争愈发激烈的双重挑战下,乐自天成若要降低销售成本、提升自身盈利水平,未来需进一步加大对自有IP的孵化与开发。

(字数:2133)

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com