“芯片首富”虞仁荣收获第二个IPO,新恒汇登陆创业板首日最高涨近300%

从新恒汇成立到上市,虞仁荣毫无疑问是这场资本棋局里的关键角色。

图源:视觉中国

图源:视觉中国

在韦尔股份(603501.SH,现更名为“豪威集团”)上市近八年后,虞仁荣的第二家芯片公司新恒汇(301678.SZ)也顺利登陆A股。

6月20日,集成电路封装企业新恒汇正式登陆创业板。上市首日,公司股价开盘报50元/股,较发行价12.80元上涨290.63%,开盘后涨幅一度拉升至372.66%,截至收盘报43.63元/股,涨229.06%,总市值101亿元。

从新恒汇成立到上市,虞仁荣毫无疑问是这场资本棋局里的关键角色。早在2017年,由他主导的韦尔股份已在上交所挂牌上市,历经发展,如今该公司市值已突破1500亿元大关,持股27.4%的虞仁荣也被称作 “中国芯片首富”。

据《2021年福布斯全球富豪榜》,虞仁荣个人财富达123亿美元,位列全球第181位。不过,随着韦尔股份近年来市值的波动,虞仁荣财富值有所下滑。在《2024年福布斯中国内地富豪榜》中,其以47.2亿美元排名第81位。

新恒汇是虞仁荣在A股收获的第二个IPO。新恒汇的成功上市,令虞仁荣资本版图再扩张。以6月20日收盘价计算,其直接持有的新恒汇23.56%(本次发行后)股份市值约为24亿元。

虞仁荣、任志军强强联手

新恒汇此次IPO之所以备受关注,与其幕后掌舵者有关。

新恒汇背后有两位联合实控人,除了虞仁荣外,另一位为紫光国微(002049.SZ)前总裁任志军。二者为一致行动人。

本次发行前,虞仁荣直接和间接持有公司31.94%股份,为公司的第一大股东,并担任公司董事;任志军直接和间接持有公司19.31%的股份,为公司的第二大股东,并担任公司董事长。根据上市公告书,本次发行后,虞仁荣直接持股比例为23.56%,任志军直接持股比例为12.15%。

回顾来看,新恒汇的成立源自两位实控人主导的一场重组,其前身由恒汇电子科技有限公司(简称“恒汇电子”)、山东凯胜电子股份有限公司(简称“凯胜电子”)两家合并而来。

2017年,恒汇电子和凯胜电子(实际控制人均为陈同胜)陷入债务危机,拟寻求通过重组的方式解决两家公司的经营困境。

彼时,紫光集团旗下紫光国微控股子公司紫光同芯微电子有限公司(简称“紫光同芯”)作为恒汇电子的重要客户,曾寻求通过其母公司紫光国微收购恒汇电子,但收购计划最终未获集团批准。而任志军彼时正任紫光国微副董事长兼总裁,负责牵头该收购事项。

收购未果后,任志军并未放弃,而是选择以个人资本“入局”新恒汇。他找到了清华校友虞仁荣,计划以投资人名义完成并购。

2017年11月,相关各方达成重组协议,决定由恒汇电子与凯胜电子共同发起设立山东新恒汇电子科技有限公司(曾用名:淄博新恒汇电子科技有限公司,简称“新恒汇有限”),作为两家公司资产重组后的承接主体。2018年1月,任志军、虞仁荣及上海矽澎联合出资4.65亿元受让新恒汇有限90.29%股权。

此次股权转让也标志着新恒汇实际控制权的变更,陈同胜退出舞台,虞仁荣与任志军成为公司共同实际控制人。

根据新恒汇公告,任志军入股资金来自虞仁荣提供借款,截至上市公告书签署日,任志军负债本金余额为1.16亿元,借款最晚还款日为2029年1月25日。据双方协商,任志军拟用上市公司分红款优先偿还上述贷款,并在合规前提下通过大宗交易方式转让部分新恒汇股权给虞仁荣以清偿剩余借款本息。

深耕智能卡生意

据了解,韦尔股份主营业务为半导体产品设计和分销业务,其中半导体产品设计业务主要为图像传感器产品、触控与显示驱动集成芯片和其他半导体器件产品。新恒汇招股书明确强调与韦尔“不存在同业竞争”。

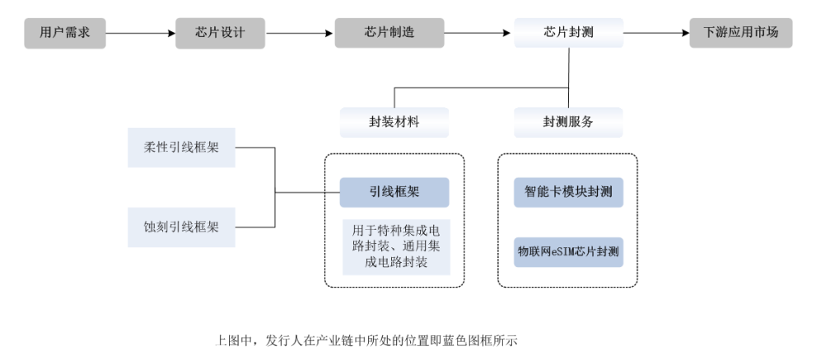

新恒汇主要从事芯片封装材料的研发、生产、销售与封装测试服务,包含智能卡业务、蚀刻引线框架、物联网eSIM芯片测试三大业务线。其中,智能卡为公司核心业务,2024年在公司营收中占比约七成。

2022年至2024年,新恒汇业绩处于上升通道,分别实现营业收入6.84亿元、7.67亿元、8.42亿元,同比增速分别为24.77%、12.13%、9.83%;实现归母净利润1.10亿元、1.52亿元、1.86亿元,同比增速分别为9.38%、38.58%、22.07%。

2025年一季度,新恒汇实现营业收入2.41亿元,较上年同期增长24.71%;实现归母净利润5131.65万元,较上年同期减少2.26%;扣非净利润4924.13万元,同比增长9.48%。公司解释称,营收上涨、净利润下滑的主要原因系“当期政府补助同比大幅减少”。

新恒汇的智能卡业务主要采用一体化的经营模式,自产关键封装材料柔性引线框架用于智能卡模块封装。据Eurosmart(欧洲智能卡行业协会)统计数据,截至2024年末,公司智能卡业务核心封装材料柔性引线框架全球市占率达到32%。

蚀刻引线框架以及物联网eSIM芯片封测业务是新恒汇近年来新拓展的业务。其中蚀刻引线框架与智能卡业务核心封装材料柔性引线框架的生产工艺流程较为接近,而物联网eSIM芯片封测业务则与原有的智能卡模块封测业务的部分客户重叠。

据了解,芯片只有经过封装后,才可以焊接到电路板上。保护裸芯片、保障芯片与外部电路板之间的电信号传导及散热,都需要靠引线框架来实现。按照适用范围划分,柔性引线框架属于专用型,只用在智能卡芯片封装。蚀刻引线框架属于通用型,是集成电路主流封装模式的必需材料。

图源:新恒汇招股说明书

图源:新恒汇招股说明书

在智能卡业务领域,公司与紫光国微、中电华大、复旦微电(688385.SH)等知名安全芯片设计厂商,及恒宝股份(002104.SZ)、楚天龙(003040.SZ)等知名智能卡制造商建立了长期稳定的合作关系。

2024年,新恒汇智能卡业务收入同比下降3.6%。公司称,主要因终端市场延续2023年下半年以来的去库存周期,同时安全芯片设计企业竞争加剧对紫光同芯、中电华大等智能卡模块大客户造成一定不利影响,使得紫光同芯、中电华大等客户向公司的采购订单同比出现下降,公司智能卡模块业务收入同比有明显下滑。

智能卡业务收入下滑之际,新恒汇拟发力蚀刻引线框架业务。此次IPO,新恒汇拟募集资金5.19亿元,用于“高密度QFN/DFN封装材料产业化项目”及“研发中心扩建升级项目”。其中,“高密度QFN/DFN封装材料产业化项目”达产后将新增5000万条产能。

需要注意的是,新恒汇面临大客户订单量下滑的风险。

招股书披露,全球目前具备大批量稳定供货的柔性引线框架生产厂商主要有三家,分别是法国Linxens、新恒汇、韩国LG Innotek。据欧洲智能卡行业协会统计或预测数据,2022年和2023年,新恒汇柔性引线框架产品的市场占有率分别为31.63%、32.32%,仅次于法国Linxens,排名第二。

2019年,紫光集团以22亿欧元的价格,通过间接控股子公司紫光联盛全资收购了法国Linxens。

而新恒汇第一大客户紫光同芯为紫光国微控股子公司,同属紫光集团。2022年至2024年,新恒汇对紫光同芯的销售收入分别为1.49亿元、1.36亿元和9674.30万元,占营业收入的比重分别为21.72%、17.67%和11.49%,呈现下滑趋势。

新恒汇在招股书“重大事项提示”中提到,公司面临主要客户紫光同芯订单下滑的风险。虽然最近两年对紫光同芯的销售收入未出现大幅下滑的情形,但若紫光同芯因采购策略或生产经营、资信状况发生重大不利变化持续减少从公司的采购,或者公司与紫光同芯之间不能持续开展业务合作,上述情形均可能导致公司整体经营业绩受到不利影响。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com