去年生意不理想,啤酒巨头们转身投向新战场

从抢渠道到抢消费场景,啤酒市场进入2.0竞争时代。

曾经极度活跃于餐厅与大排档的啤酒,正经历着一场“无声”的转变。

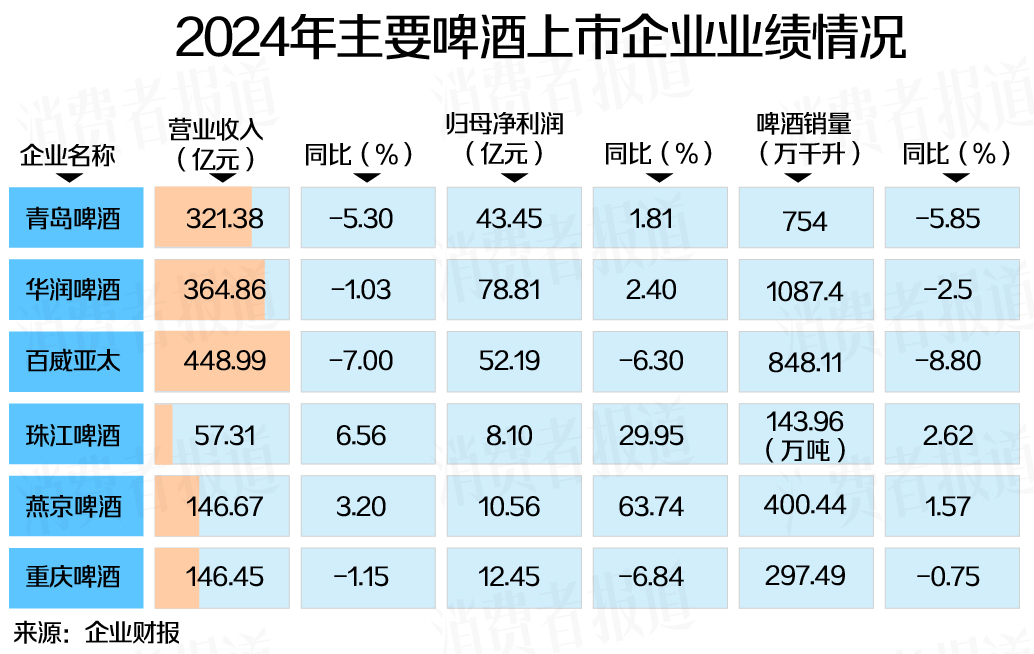

过去一个多月,国内几家大型啤酒企业陆续披露了2024年年度报告。财报显示,华润啤酒(0291.HK)、青岛啤酒(600600.SH)、百威亚太(1876.HK)、重庆啤酒(600132.SH)等多个啤酒企业在过去一年都出现营收的同比下滑。

对于业绩下滑,百威亚太、华润啤酒都不约而同地提到了“以餐饮场景为主的即饮消费减少”这一重要原因。

面对即饮渠道的下滑,啤酒企业正将战场转向电竞、夜市与露营帐篷。

食品饮料行业中唯一收入下滑的品类

随着几家啤酒头部企业披露业绩,过去一年的啤酒消费情况已然明了。

2024年,华润啤酒、青岛啤酒、百威亚太、重庆啤酒四家头部啤酒企业均出现业绩下滑。

财报显示,2024年华润啤酒、百威亚太、青岛啤酒、重庆啤酒分别实现营业收入364.86亿元(啤酒业务)、62.44亿美元(折合人民币448.99亿元)、321.38亿元、146.45亿元,同比下滑1.03%、7.00%、5.30%、1.15%。其中,百威亚太与重庆啤酒更是出现了营收与净利润的双下滑。

下滑趋势同样反映在销量数据上。财报显示,2024年百威亚太和青岛啤酒,分别实现啤酒销量848.11万千升和754万千升,同比下降8.8%和5.3%。

其中,2024年百威亚太在中国市场的销量同比减少11.8%,收入和每百升收入分别下降13%和1.4%,市场份额流失149个基点。

来自国家统计局以及行业协会的数据可以从更宏观的视角反映啤酒行业的情况。

国家统计局的数据显示,2024年,中国规模以上企业累计的啤酒产量达3521.3万千升,同比下降0.6%。另外,中国食品饮料工业协会的数据显示,2024年啤酒行业营业收入大幅减少了5.7%,成为食品饮料行业中唯一一个收入下滑的品类。

酒类分析师蔡学飞接受《消费者报道》记者采访时表示,过去几年,啤酒市场出现了缩量趋势。随着整个社会消费的理性以及酒行业进入调整周期,加上消费多元化碎片化,且去年天气异常等原因,啤酒行业普遍受到一定负面影响,啤酒产业整体承压较大,出现了强分化趋势,造成了业绩的不同表现。

高端化增长见顶?

头部啤酒企业业绩承压,还与高端化进程的放缓不无关系。过去几年,啤酒行业通过提价、优化产品结构等高端化策略迎来了新一轮的增长,如今这一增长红利逐渐逐渐消退。

据青岛啤酒财报,2024年青岛啤酒主品牌共实现产品销量434万千升。其中,中高端以上产品实现销量315.4万千升,对比2023年同比下降2.7%。

重庆啤酒披露的财报则显示,主流及高端价格带产品表现平平,4元以下的经济价格带产品则显示出明显增长。其中,高档产品实现销售收入85.92亿元,同比下降2.97%;主流产品实现销售收入52.43亿元,同比下降1.02%;经济产品则实现销售收入3.35亿元,同比增长达15.56%。

相较之下,较迟发力高端化战略的两家啤酒上市公司,则继续受益于高端化的红利,在过去一年实现了持续增长。

财报显示,2025年,燕京啤酒实现营业收入146.67亿元,同比增长3.20%,实现归母净利润10.56亿元,同比增长63.74%。

珠江啤酒2025年实现营业收入57.31亿元,同比增长6.56%,实现归母净利润8.10亿元,同比增长29.95%。其在财报中提到,按档次分类,啤酒主要增长来源于高档和大众化啤酒,其中高档啤酒产品销量同比增长13.96%,该公司在去年推出珠江P9、珠江啤酒1985等高档新品。

值得留意的是,在珠江啤酒的大本营,过去一年,广东啤酒市场也在持续增长。最新数据显示,2024年,广东以474.72万千升产量超过山东(463.4万千升),跃居全国第一,全国啤酒第一大省时隔三十多年首次易主。

“即饮”遇冷“宅饮”升温

对于业绩下滑的原因,多家啤酒企业纷纷总结为上半年天气影响以及餐饮渠道的下滑。

百威亚太在财报中提到,销量下降的原因是消费者的消费意愿弱,以及即饮渠道的人流减缓及消费减少。

重庆啤酒则在财报中指出,受啤酒消费场景和消费习惯转换的影响,啤酒行业在餐饮和娱乐渠道等现饮消费场景承压,公司营业总收入较上年同期有所下降。

以餐饮渠道为代表的即饮渠道,向来是各家啤酒企业的兵家必争之地。不过,这一渠道正经历着不少变化。

根据去年发布的《中国餐饮品牌力白皮书2024》的数据,2024年1-8月,全国餐饮相关企业注册量较去年同期减少了44.4万家,而餐饮相关企业注销、吊销的数量超过了160万家,超过了2023年全年注销、吊销量的九成。餐饮行业的“闭店潮”,也在一定程度上传导至啤酒消费。

面对新的渠道形势,啤酒企业们纷纷挖掘让消费者“举杯”的新场景。

就在近日,美团旗下即时零售品牌歪马送酒与华润雪花啤酒达成自营商品代工合作。据介绍,美团闪购是雪花啤酒最重要的线上销售渠道之一,2024年销售额占雪花啤酒整体线上渠道近40%。2024年,雪花啤酒在歪马送酒平台销售额同比增长近170%。

今年3月,华润雪花啤酒与歪马送酒就举行了战略合作签约仪式,为深化合作,双方宣布成立联合项目组,专注于定制品开发与场景化营销,探索电竞、露营、夜市等场景的定制化产品与服务。

除此之外,多家啤酒企业不约而同地在最新披露的财报中提到了对非即饮渠道的布局。

重庆啤酒表示,公司“通过加速开拓非现饮渠道并提升罐化率,弥补现饮消费场景复苏乏力带来的不利影响。”

青岛啤酒则表示,公司加快推进新鲜直送业务布局,青岛精品原浆和水晶纯生啤酒产品在24座城市实现新鲜直送,满足了消费者个性化、多元化、场景化需求。

此前,青岛啤酒电商总监史永刚曾在一个行业公开演讲中表示:“(啤酒在)电商的增长其实是在减慢的,即时零售是在增快的。啤酒企业可能要实现从传统电商到近场电商的一个过渡。”据史永刚透露,2024全年,青岛啤酒的电商渠道业绩增长了8.9%,但即时零售增长了26%以上。

中国酒业独立评论人肖竹青对《消费者报道》记者分析表示,过去的啤酒是产能竞赛,通过在全国建生产基地,通过投放冰柜抢终端专销权这样包销和专卖的形式来跑马圈地。但是如今啤酒赛道的竞争,演变成在高端啤酒赛道上争夺即时消费场景的竞争。“从抢渠道到抢消费场景,啤酒市场已经进入了一个2.0竞争时代。”肖竹青评价道。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com