呼吸道产品营收翻倍!圣湘生物去年营收大涨近5成,开年2次发起并购

2024年,公司呼吸道类产品营业收入较2023年实现翻倍

圣湘生物(688289.SH)2024年实现营收14.97亿元,同比增长48.60%;归母净利润2.59亿元,同比下滑28.78%;扣非净利润2.11亿元,同比大幅增长194.13%。2月27日晚间,圣湘生物发布的业绩快报披露了上述信息。

圣湘生物表示,呼吸道类产品营业收入较2023年实现翻倍,成为公司业绩增长的重要引擎。另外公司持续聚焦创新链、产业链、资金链、人才链深度融合,提升产业竞争能力,进一步增强与真迈生物、QuantuMDx、First Light、Sepset、安赛诊断的战略协同。

离开新冠检测业务对业绩的支撑,圣湘生物也不断在寻找新的业绩增长点。公司表示,未来5-10年,圣湘生物将深入推进“二次创业”。2025年开局,圣湘生物连续发起两度并购,其中最为热议的便是公司跨界生长激素赛道。

2月28日,圣湘生物早盘低开0.83%,报21.52元/股。

呼吸道类产品收入同比翻倍

圣湘生物是一家集诊断试剂和仪器的研发、生产、销售以及第三方医学检验服务于一体的体外诊断整体解决方案提供商。

圣湘生物于2020年8月登陆科创板。疫情期间,公司靠着销售新冠核酸检测试剂及仪器实现业绩暴涨。2020年至2022年,圣湘生物实现的营业收入分别约为47.63亿元、45.15亿元、64.5亿元;归母净利润分别约为26.17亿元、22.43亿元、19.37亿元。

然而2023年圣湘生物的营收同比大降84.39%至10.07亿元,归母净利润同比下滑81.2%至3.64亿元。

实际上,这也是一众“新冠检测”概念股的现状。潮水退去,近两年业绩出现大幅下滑,相关公司纷纷开始寻找第二业绩增长点。

时代周报记者注意到,在2022年年报中,圣湘生物提到要开启“二次创业”新征程,随后在2023年年报中表示,公司经营发展呈现良性上行势头,实现“二次创业”良好开局。

目前,呼吸道检测是圣湘生物业绩增长最快的业务板块。圣湘生物表示,公司2024年度实现营业收入14.97亿元,较上一年度同比增长48.60%。其中,呼吸道类产品营业收入较2023年实现翻倍,成为公司业绩增长的重要引擎。

2023年,圣湘生物呼吸道类产品的营收超4亿元。如果2024年呼吸道类产品营业收入较2023年实现翻倍,也就是说呼吸道产品营收有望超过8亿元,其占总收入的比重不低于53.44%。

另外,2024年,圣湘生物的归母净利润同比2023年下滑28.78%,但扣除非经常性损益后,归母净利润同比增长194.13%。

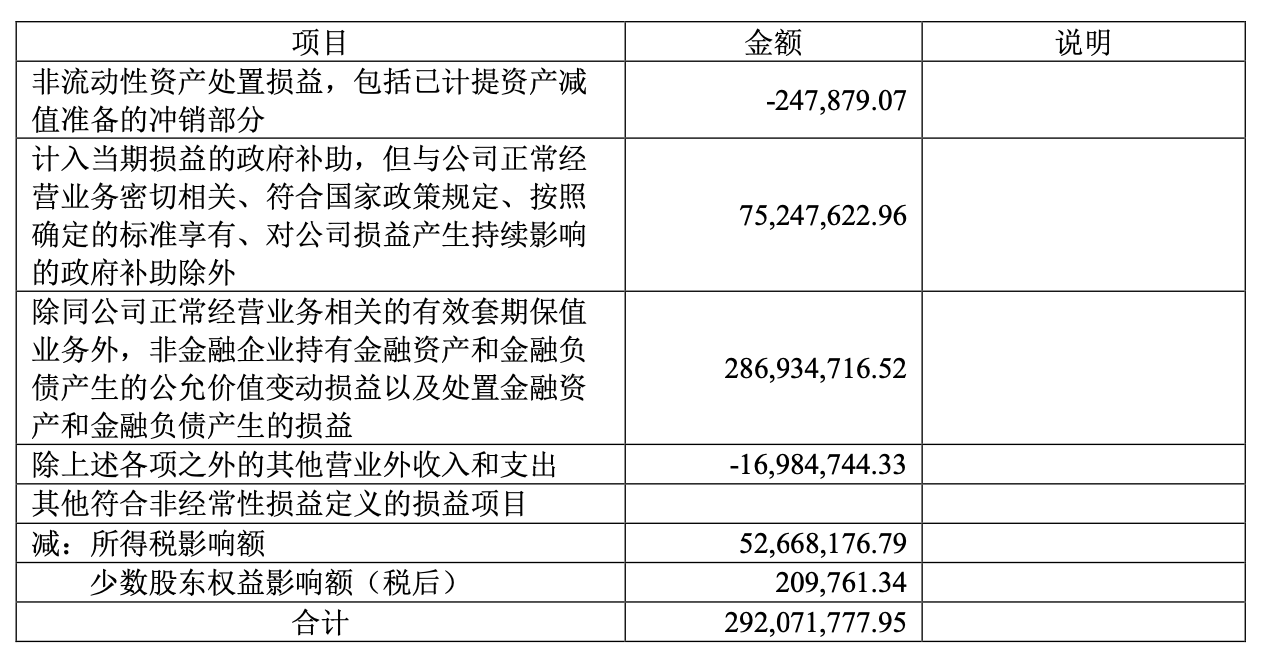

2023年年报显示,公司非经常性损益金额为2.92亿元,其中最主要来源于第三项“除同公司正常经营业务相关的有效套期保值业务外,非金融企业持有金融资产和金融负债产生的公允价值变动损益以及处置金融资产和金融负债产生的损益”,其收益为2.87亿,而2024年上半年,该科目为-827.44万元。

图片来源:公司2023年报

图片来源:公司2023年报

今年两度发起并购

通过产业并购方式加大全产业链上下游的延伸与建设力度,这或许是公司进行二次创业的具体表现之一。

图片来源:wind

图片来源:wind

据Wind数据,上市以来,圣湘生物发起多项投资并购交易,其中科华生物因在收购期间陷入百亿仲裁案,相关收购随之终止。

圣湘生物现金流充沛。2020年-2022年,公司经营活动产生的现金流净额分别为26.42亿元、18.77亿元、25.59亿元。公司货币资金也从2019年年末的9916.57万元增长到2022年年末的32.13亿元。截至2024年9月30日,公司的货币资金达到44.18亿元。

2025年开年,圣湘生物连续发起两起并购,其中最为热议的便是公司跨界生长激素赛道。

1月10日晚,圣湘生物发布公告称,拟以8.08亿元收购中山未名海济生物医药有限公司(以下简称“中山海济”)100%股权。本次交易完成后,中山海济将成为其全资子公司。

官网显示,中山海济成立于2004年,是一家研发、生产、销售基因重组产品(注射用重组人生长激素,rhGh)以及研究生物制品的基因工程生物制药企业。公司业绩主要来源于两款名为“海之元”的注射用人生长激素(短效粉针)及人生长激素注射液(短效水针)。

2023年,中山海济实现营业收入3.5亿元,净利润为4826.38万元;2024年1月至11月期间,其营业收入为4.08亿元,净利润达到1.05亿元。

对于本次收购,圣湘生物方面表示,中山海济的生长激素布局可以与公司现有的儿科业务相结合,有助于公司实现“诊疗一体”的综合战略布局,充分发挥协同效应。同时,双方的销售渠道可以高效互补,加强各个等级医院渗透,最终形成在全国范围内的健全销售网络。

此外,1月25日晚间,圣湘生物又披露一则收购公告。圣湘生物拟与关联方湖南湘江圣湘生物产业基金合伙企业及湖南圣维星耀企业咨询合伙企业共同投资长沙市红岸基元生物科技有限公司(以下简称“红岸基元”)。其中,圣湘生物将以自有资金合计投资7560万元,通过受让股权及增资交易后,将持有红岸基元54%的股权。

红岸基元是一家基于AI智能平台的医疗器械研发制造公司,专注血球仪POCT的生产及销售。该公司采用“图像法(高速相机拍照+AI 算法)”的方法学,开发了五分类血球仪POCT等产品。

红岸基元目前处亏损状态。2024年,该公司实现营收3270.18万元,净利润-1284.06万元。圣湘生物业绩情况同样难言乐观,自新冠检测需求下滑,其经历业绩“滑坡”,归母净利润自2020年的26.17亿元缩水至2024年前三季度的1.95亿元。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com