方正阀门下游景气销量反跌,业绩走势还与同行相悖

行业向上,方正阀门为何却向下?

来源|时代投研

作者|陈佳鑫

编辑|李乾韬

【导语】

从2023年末申报IPO到过会不足一年,三桶油的供应商“方正阀门(方正阀门集团股份有限公司)”的IPO之旅颇为顺利。

11月8日,方正阀门顺利过会,拟在北交所上市,并于11月15日提交注册。

但时代投研发现,身处油气行业上游,从问询到上会阶段,方正阀门的经营业绩“可持续性”遭北交所多次询问。

11月29日,时代投研就业绩走势与同行差异的问题向方正阀门邮箱(fzv@fzv***.com)发函,并分别于11月29日、12月4日向方正阀门董事会办公室(0577-8585***)致电询问,截至发稿,对方仍未回应相关问题。

【摘要】

1.业绩与下游景气度背离。2020年,受需求骤降影响,油价大幅下滑,油气行业景气度低迷;2021年,油价上涨,油气行业复苏,但方正阀门的业绩却大幅下滑,与下游景气度背离。方正阀门解释称,下游低迷传导至自身业绩有一定滞后。

2.与同行业绩背离。然而,同行公司2021年的业绩基本未受下游需求滞后影响,仍普遍保持增长,方正阀门业绩走势与同行背离。此外,2022—2023年,方正阀门业绩增速也与同行差异较大。北交所曾询问其是否存在调节利润、提前或推迟确认收入和成本费用的情况。

【背景】

时代投研在11月29日发布的《北交所IPO|方正阀门90后掌门人接任后业绩大幅波动,收入确认准确性遭质疑》中提到,方高远接任董事长后,方正阀门业绩经历一轮过山车。在2021年业绩大幅下滑后逐渐回升,但2023年的净利润仍未恢复至2020年的水平。

方正阀门主营产品为工业阀门,主要应用于石油、天然气、炼油等领域,客户包括中国石油(601857.SH)、中国石化(600028.SH)、中国海油(600938.SH)、荷兰壳牌(Shell)、阿曼石油(PDO)等,业绩一定程度上绑定了油气行业,易受油气行业景气度影响。

因此,业绩稳定性在IPO时也成为北交所关注的重点之一。另外,方正阀门业绩波动与下游及同行不一致的情况也需要注意。

【正文】

销量与下游景气度背离

招股书显示,2021年,方正阀门业绩大幅下滑,其中营收同比下滑32%,净利润同比下降65%。

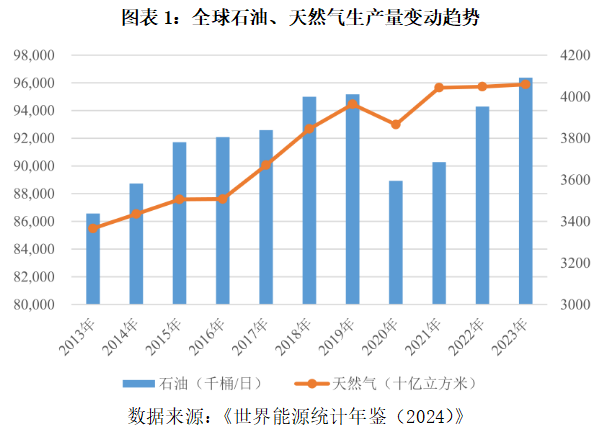

方正阀门的主要下游为油气领域,但方正阀门2021年的业绩走势与下游景气度并不一致。2021年随着全球经济逐渐复苏,下游消费领域对原油需求量增加,国际油价反弹,全球石油产量和天然气产量也较2020年度相应上升。

对此,方正阀门在第二轮问询函回复公告中解释称,2020年受突发全球公共卫生事件的影响,航空、航运、汽车等行业对原油需求量大幅下降,同时石油减产谈判破裂,引起国际油价大幅下降。

受此影响,当年全球石油产量和天然气产量均较上年有不同程度的下降,全球部分能源工程建设项目工期延长、暂停或取消,新投资项目减少。公司订单承接到产品交付一般需要3~10个月时间,最终使得2021年公司营业收入,特别是境外销售收入明显下降。

业绩增速与同行差异大

按方正阀门的解释,理论上同行公司2021年的业绩也会受下游需求滞后影响,但实际上同行公司2021年业绩仍普遍保持增长。

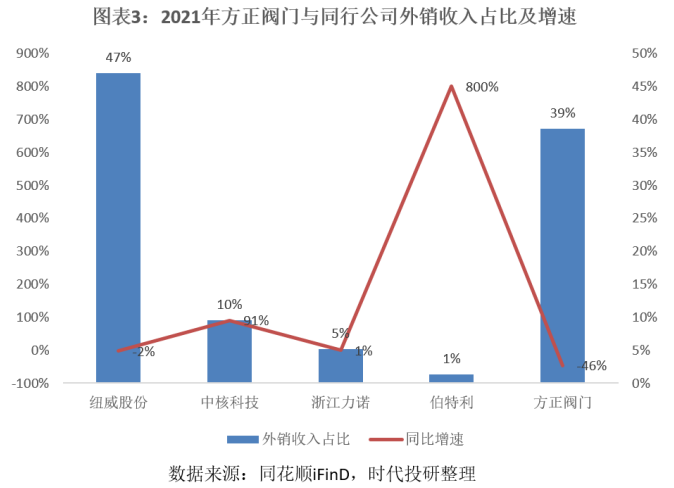

方正阀门将纽威股份(603699.SH)、伯特利(603596.SH)、浙江力诺(300838.SZ)等企业列为同行可比公司。2021年,同行可比公司的营收增速均值达17.37%,而方正阀门营收却同比减少了26.97%;2021年同行可比公司的净利润均值亦同比出现下滑,但下滑幅度(-9.3%)远小于方正阀门(-65.44%)。

其中2021年仅伯特利的营收出现小幅度下滑(同比下滑6.09%),而浙江力诺的营收增速则高达46.53%。

方正阀门解释称,与公司产品、应用领域相比较为接近的纽威股份,2021年营收同比增长9.07%,但其外销收入在2021年下降1.98%,与公司2021年外销收入波动趋势一致。

但招股书显示,2021年方正阀门的外销收入同比下降45.62%,降幅远大于纽威股份。

方正阀门还称,与公司产品、应用领域、营收规模相比较为接近的伯特利,2021年其营收下降6.09%,与公司收入规模变动方向一致。而与中核科技、浙江力诺等其他同行公司相比,这些公司的细分产品、应用领域与公司有所区别,且部分企业的境外销售占比较低,受境外能源项目的投资与阀门订单承接减少影响较小。

但实际上伯特利的业绩降幅明显低于方正阀门。且同花顺iFinD数据显示,无论外销收入占比高低,2021年,方正阀门所列的所有可比公司均未出现外销收入大幅下滑的情况。其中,中核科技、伯特利2021年的外销收入反而大幅增长,如图表2所示。

在经历2021年业绩与同行均值“反向而行”后,2022—2023年,方正阀门业绩走势与同行均值保持一致,但业绩增速与同行均值仍存在明显差异。

其中,2022年方正阀门业绩扭转颓势,营收同比增速达36.52%;但同行营收同比增速均值却从2021年的17.37%收缩至2022年的6.54%。

到了2023年,方正阀门营收同比增速降至10.35%,而同行营收增速均值反而升至37.99%。

业绩变化与同行存在差异,且先降后升也引发北交所关注,并在第二轮问询函中询问方正阀门是否存在为满足发行上市条件而调节利润、提前或推迟确认收入和成本费用的情况。

(全文1965字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com