佳宏新材知识产权之困:部分产品被判侵权,核心技术未申请专利

佳宏新材半数核心技术为形成专利

来源|时代投研

作者|彭晨雨

编辑|李乾韬

【导语】

佳宏新材(全称“芜湖佳宏新材料股份有限公司”)创业板IPO已过会超一年半,为何至今仍无进展?

时代投研发现,佳宏新材曾身陷“专利战”,部分产品被判构成侵权,反映出其在知识产权保护和管理方面的不足。

需要注意的是,从现有资料来看,佳宏新材核心技术中半数尚未取得专利授权,引发了深交所对于其知识产权问题的重点关注。

10月28日,就侵犯专利权、核心技术未形成专利等问题,时代投研向佳宏新材证券部邮箱zhengquanbu@**jiahong.com发函询问。随后,时代投研多次致电招股书披露的证券部联系电话0553-53***10以及天眼查2023年报上的联系电话0553-53***05,但均无人接听。

11月5日,时代投研再度致电佳宏新材,仍无人接听。截至发稿,对方仍未回复相关问题。

【摘要】

1.产品被判知识产权侵权。2022年1月27日,丹佛斯有限公司因侵害发明专利权纠纷起诉佳宏新材,法院一审判决佳宏新材部分产品构成知识产权侵权,引发了深交所对于其核心技术是否存在侵权的质疑。

2.半数核心技术未形成专利。在招股书中,佳宏新材共列举了6项核心技术,其中3项核心技术尚未形成专利。在被问及原因时,佳宏新材称因担心泄密,主要核心技术采取暂不申请专利的专有技术保密方案。

3.发明专利数量偏低。Wind数据显示,截至查询日2024年10月28日,佳宏新材共获得9项授权的发明专利,远远落后于同行业可比公司发明专利数量均值252项。

【背景】

佳宏新材是一家以ODM/OEM为主的电伴热厂商,主要为欧美市场品牌进行贴牌代工,主要产品包括电伴热产品(自控温伴热带、恒功率伴热带)、温控器、配件以及电伴热系统工程,全球市场占有率约为1.78%。

电伴热行业作为技术密集型行业,涉及众多学科的综合运用,对行业内企业的人才积累、研发能力、核心技术提出了较高的要求,具备较高的技术壁垒,知识产权是保持竞争优势和长期竞争力的重要因素。

当前电伴热行业企业竞争日趋激烈,拥有较大规模效应、较强研发能力、可提供差异化产品和服务的企业将在竞争中获胜。

【正文】

被判侵害发明专利权

近日,佳宏新材因财报过期IPO被按下“暂停键”。深交所官网显示,该公司于2023年4月12日过会,拟登陆创业板,但其过会已一年半时间,中止前仍未提交注册。

时代投研注意到,在IPO审核期间,佳宏新材曾陷入侵权官司,并被判决构成知识产权侵权。

发布于2023年8月23日的第二轮问询函回复显示,2022年1月27日,丹佛斯有限公司(下称“原告”)因侵害发明专利权纠纷起诉佳宏新材至合肥市中级人民法院,主张佳宏新材未经原告许可,以生产经营为目的,实施了原告的专利,侵害了原告的专利权。

2022年7月29日,安徽省合肥市中级人民法院作出(2022)皖01民初479号《民事判决书》(一审判决):佳宏新材于该判决生效之日起立即停止制造、销售、许诺销售侵犯原告案涉发明专利权的ET6AW、ET6A温控器产品,赔偿原告经济损失及合理支出18万元。

在收到上述生效判决之后,佳宏新材已不再生产上述涉诉产品,期末库存余额中亦无该等涉诉产品;并向原告支付上述赔款。

发布于2023年8月23日的首轮问询函回复显示,2020—2022年(下称“报告期”),佳宏新材命名为“ET-6A”或“ET-6AW”的所有温控器的销售收入分别为415.08万元、476.73万元、191.3万元,占主营业务收入的比例分别为1.98%、1.60%、0.55%。

对于上述知识产权诉讼情况,在发布于2023年8月23日的意见落实函中,深交所要求佳宏新材结合知识产权诉讼情况,进一步说明公司专利及技术来源、是否存在侵犯他人知识产权的风险,分析专利应用及生产经营的合法合规性,以及公司在知识产权管理等方面内控制度的执行情况及有效性,是否仍存在纠纷或潜在纠纷。

佳宏新材回复称,公司主营业务涉及技术均来源于自主研发,不存在侵犯他人知识产权的风险,生产经营合法合规。公司已制定了与知识产权管理、研发管理及合同管理等相关的内控制度,不存在纠纷或潜在纠纷。

此番回复似乎并未打消监管层的疑虑,在上会时,深交所上市委再度要求佳宏新材说明相关产品是否存在侵犯知识产权的潜在风险,其他核心技术是否存在涉嫌侵犯第三方知识产权的情形。

半数核心技术未形成专利

除了报告期内身陷专利侵权纠纷,在自身的知识产权保护和管理方面,佳宏新材或也存在不足。

招股书显示,报告期各期,佳宏新材核心技术产品收入占主营业务收入的比例分别为87.39%、89.89%、85.08%,核心技术产品收入是其主营业务收入的主要组成部分。

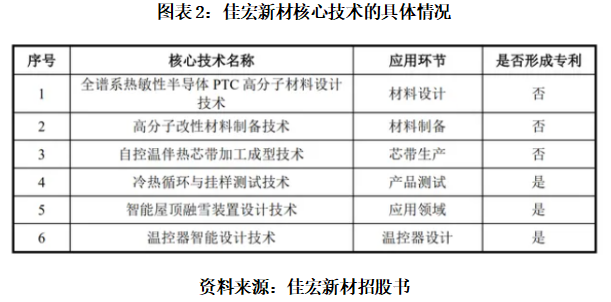

招股书及第二轮问询函回复显示,佳宏新材共列举了6项核心技术,其中,有2项处于专利实质审查阶段,1项未申请专利,3项已获得相关专利。

换言之,佳宏新材有半数核心技术尚未形成专利,是否会面临技术保护力度不足的风险,还有待进一步观察。

需要注意的是,“全谱系热敏性半导体PTC高分子材料设计技术”未申请专利,该技术涉及的PTC材料配方设计是实现自控温伴热带功能的材料基础,是佳宏新材核心竞争力的主要来源。

对此,在第二轮审核问询函中,深交所要求佳宏新材说明自控温伴热相关核心技术未形成专利的原因,核心技术是否存在容易被竞争对手获取特点,是否具备较高技术壁垒,创新性的具体体现及依据。

佳宏新材回复称,向专利局申请专利,需要公开部分技术细节、技术关键点、技术具体实施方法等信息。相关技术秘密、解决思路和关键参数申请专利公开后会被竞争对手所知悉,导致公司核心配方技术的泄密。

因此,以担心泄密为由,佳宏新材对该项核心技术采取暂不申请专利的专有技术保密方案,通过技术秘密的方式对研发成果进行保护。

奇怪的是,在谈及核心技术是否存在容易被竞争对手获取时,佳宏新材却又称核心技术不易被竞争对手获取,具备较高技术壁垒。

然而,从研发层面来看,佳宏新材在同行业可比公司中并不具备明显优势。

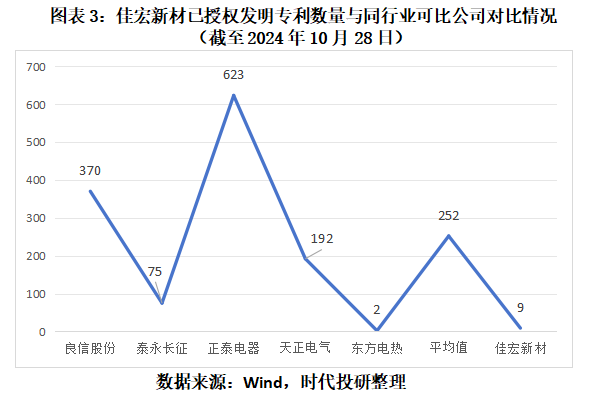

Wind数据显示,截至查询日2024年10月28日,佳宏新材共获得9项授权的发明专利,远远落后于同行业可比公司发明专利数量均值252项。

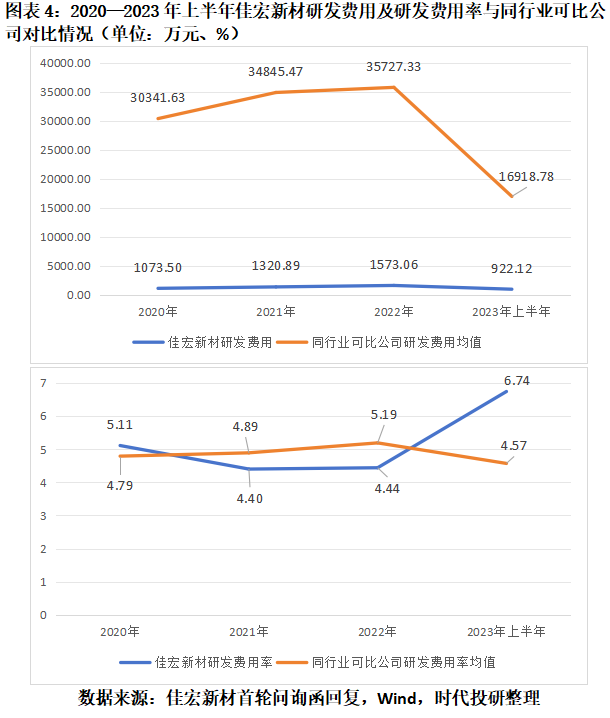

发布于2023年8月23日的首轮问询函回复显示,2020—2023年上半年,佳宏新材研发费用分别为1073.50万元、1320.89万元、1573.06万元、992.12万元,较同行业可比公司亿元级的投入差距巨大,研发费用率方面也并无明显优势。

(全文2638字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com