锂电材料龙头贝特瑞:毛利率逆风上行,海外扩张成破局良机

贝特瑞海外扩张成破局良机

来源丨时代投研

作者丨陆海

编辑丨陈佳鑫

电池材料行业竞争持续升级,上半年正负极材料价格已跌至成本线附近,行业面临洗牌危机。

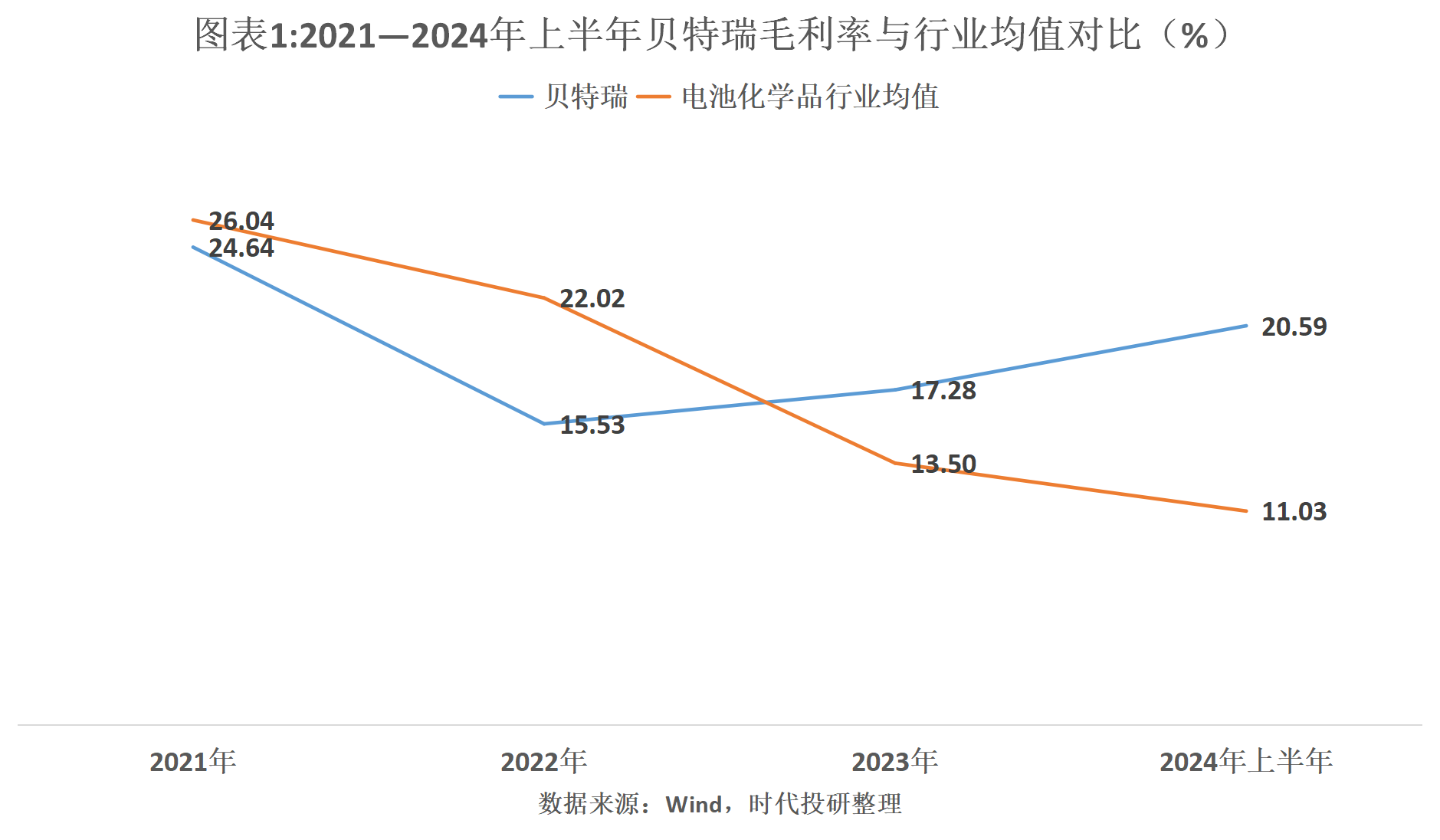

Wind数据显示,2024年上半年,电池化学品行业(申万三级)44家A股上市公司营收及归母净利润平均分别同比下降12.19%、106.95%,毛利率均值同比下降3.1个百分点至11.03%,行业盈利普遍承压。

时代投研发现,贝特瑞(835185.BJ)作为全球锂电材料龙头之一,尽管业绩同样出现下滑,但其上半年毛利率仍逆势上升。半年报显示,2024年上半年,贝特瑞的毛利率为21.26%,同比增长超6个百分点,且毛利率远超行业平均水平。

半年报显示,贝特瑞主要产品为锂电池负极及正极材料,涵盖天然石墨负极材料、人造石墨负极材料、硅基负极材料及高镍三元正极材料等。上半年,负极材料、正极材料的营收贡献率分别为73.60%、22.55%。

上半年贝特瑞毛利率逆势提升主要受“负极材料”毛利率提升带动,而作为全球最大的锂电负极材料企业,“规模效应”及“高产能利用率”或为贝特瑞负极材料高盈利的秘诀。

在国内锂电材料供大于求的背景下,越来越多企业积极布局海外市场。其中,贝特瑞在印尼投资开发的年产8万吨负极材料项目已于今年8月7日正式投产,深圳市电池行业协会表示,这是中国负极行业首个在海外正式投产运营的基地。出海之路上,贝特瑞已走在行业前列。

Wind显示,截至9月23日,贝特瑞股价报收13.88元/股(前复权),总市值为155亿元。

负极业务力挽狂澜

上半年贝特瑞的营收和归母净利润分别为70.38亿元、4.93亿元,分别同比下降47.57%、41.84%。相比之下,电池化学品行业营收和归母净利润平均分别同比下降12.19%、106.95%,行业营收平均降幅小于贝特瑞,但是归母净利润平均降幅远超贝特瑞。

对于业绩下滑的原因,贝特瑞在半年报中表示,上半年全球锂电材料市场规模整体保持增长态势,但受下游市场增速放缓、市场竞争进一步加剧、产品销售价格下行等多重因素影响,锂电材料企业盈利空间阶段性承压。

从盈利能力来看,Wind数据显示,电池化学品行业上半年毛利率均值为11.03%,同比下降3.1个百分点。

不过值得注意的是,在行业毛利率整体承压的背景下,贝特瑞毛利率却逆势同比提升6.29个百分点,达到21.26%,毛利率明显优于行业平均水平。贝特瑞对时代投研表示,上半年公司毛利率提升主要与公司实施的一系列成本管控措施有关。

从细分产品来看,上半年贝特瑞负极材料毛利率显著上升,带动整体毛利率提升。半年报显示,上半年贝特瑞负极材料的营收为51.79亿元,同比下降18.14%;不过同期毛利率达到26.17%,同比增加5个百分点。

相比之下,上半年贝特瑞正极材料的营收为15.87亿元,同比下降77%;毛利率为5.98%,同比减少2.56个百分点。对于正极材料营收暴跌的问题,贝特瑞表示,主要是报告期内行业竞争加剧、产品价格下行,客户订单减量所致。

8月30日,贝特瑞在接待机构调研时表示,负极材料价格已逼近生产厂商的成本线。GGII(高工锂电)7月22日发布的报告显示,今年上半年,正极、负极材料的价格均处于成本线附近。

在此背景下,贝特瑞负极材料毛利率为何不降反升?

这或与规模效应及高产能利用率有关。作为负极材料行业“龙头”,半年报显示,贝特瑞上半年负极材料出货量仍保持全球第一,出货量超过20万吨。而ICC鑫椤资讯数据显示,上半年全球负极材料产量为96.7万吨,由此计算,贝特瑞的市占率超过20%。

其中,贝特瑞新一代产品硅基负极材料的市占率高达70%,出货量持续领先同行。贝特瑞还对时代投研表示,公司是国内最早量产硅基负极材料的企业之一,具备明显的技术和先发优势,硅基负极材料是公司重要的利润增长点。

负极材料出货量领先的同时,上半年贝特瑞负极材料的产能利用率亦保持较高水平。在接受机构调研时,贝特瑞表示上半年负极材料的产能利用率约为85%,跟2023年相比提升约6个百分点。贝特瑞表示,据高工产业研究院估计,2024年负极材料行业的产能利用率不足45%,市场份额将向头部企业集中。

随着正、负极材料价格跌至成本线附近,不少企业面临“盈利难”的问题,行业正进入洗牌阶段。贝特瑞对时代投研表示,此背景下行业落后产能有望得到出清,公司作为负极材料行业龙头,未来有望进一步提升市场份额。

出海成破局良机

下半年国内锂电池材料供需不平衡的局面恐仍难缓解。

在接待机构调研时,贝特瑞表示,下半年正极材料的需求预计仍不容乐观;而从竞争格局看,负极材料仍供大于求。SMM(上海有色网)也在7月26日发布的报告中表示,预计下半年三元材料价格将维持在较弱水平。

国内锂电池材料供大于求的背景下,出海成为业内企业的破局良机。

贝特瑞是业内较早打开海外市场的企业,海外收入占比较高。Wind数据显示,早在2013年,贝特瑞境外收入占总营收的比重就高达55.14%,而同期电池化学品行业均值仅为8%,远低于贝特瑞。

近年来,贝特瑞更是将产能扩充至海外。

2022年5月,贝特瑞发布公告宣布与中伟股份(300919.SZ)合作共同开展印尼红土镍矿综合开发利用。同年6月,贝特瑞发布公告称,其全资子公司贝特瑞(香港)新材料有限公司(下称“香港贝特瑞”)拟与STELLAR INVESTMENT PTE. LTD.(下称“stellar公司”)成立合资公司印尼贝特瑞新能源材料有限公司(下称“印尼贝特瑞”),在印尼投资开发建设“年产8万吨新能源锂电池负极材料一体化项目”(下称“印尼一期项目”)。

2024年3月,贝特瑞公告显示,香港贝特瑞与stellar公司共同增资印尼贝特瑞,并建设年产8万吨新能源锂电池负极材料一体化项目(下称“印尼二期项目”)。

此外,欧洲也成为锂电池行业的“必争之地”。全球战略和运营管理咨询公司罗兰贝格管理咨询今年6月的报告显示,欧洲作为中国以外最大的电池市场,已成为中国电池企业的投资热点,尽管面临日趋严格的法规要求和贸易壁垒,进军欧洲市场对中国企业仍具有重要战略意义。

背靠欧洲且磷矿储量丰富的北非国家摩洛哥,则成为国内不少锂电材料企业的首选投资地,贝特瑞也不例外。2023年12月、2024年8月,贝特瑞先后宣布在摩洛哥投资建设年产5万吨正极材料项目、年产6万吨负极材料一体化项目。

对于在海外增加产能的原因,贝特瑞对时代投研表示,公司海外建厂一方面是响应一带一路号召,另一方面是基于行业发展、海外客户诉求等因素综合考虑。

今年8月7日,贝特瑞印尼一期项目正式投产。对此,深圳市电池行业协会表示,该项目填补了印尼乃至整个东盟区域在锂离子电池负极材料领域的空白,是贝特瑞首个海外建设项目,成为中国负极行业首个在海外正式投产运营的基地,并开始向全球客户供货。

目前,该项目能否助力贝特瑞获得更多海外市场仍有待观察。而贝特瑞的海外大客户资源优势,以及国内客户陆续“出海”的趋势,为其海外产能消化提供了有利条件。

贝特瑞对时代投研表示,其正极材料主要是以NCA、NCM811为代表的高镍三元正极材料,目前已获得海外的动力电池客户认可并实现批量销售。

贝特瑞的海外客户主要有哪些?东吴证券(601555.SH)今年1月的报告显示,贝特瑞海外客户占比高,与松下(松下电器产业株式会社及其子公司的统称)、三星SDI(三星集团附属企业)、LG化学(LG集团子公司)合作关系超过10年。

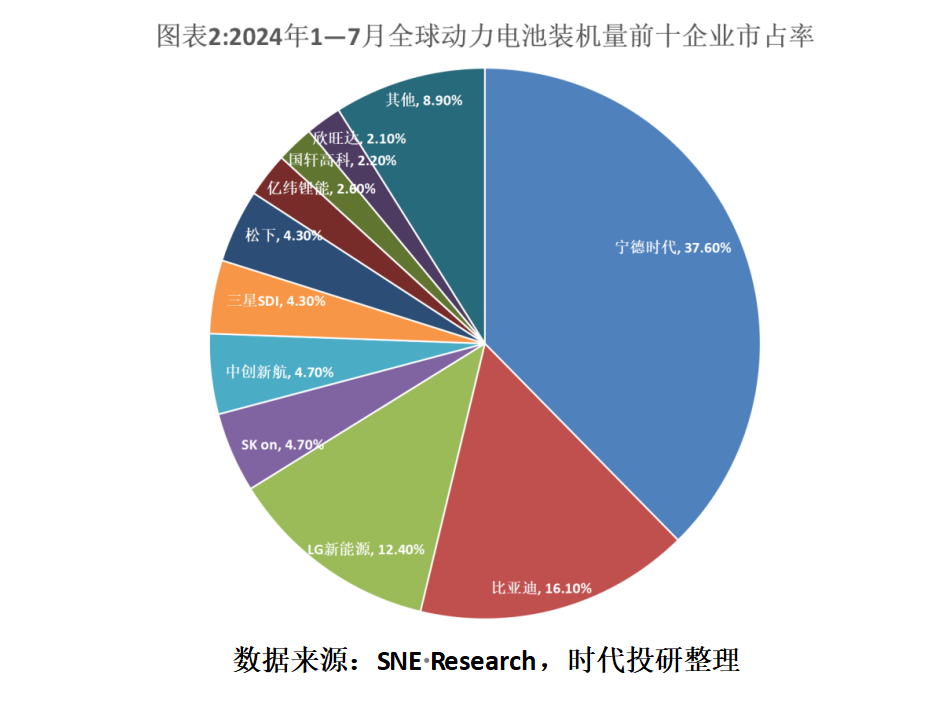

而国内客户则包括宁德时代(300750.SZ)、比亚迪(002594.SZ),这两大锂电池龙头正在不断扩充海外产能。

全球动力电池装机量前十企业中多家为贝特瑞客户。韩国SNE Research最新数据显示,今年1—7月,贝特瑞主要客户宁德时代、比亚迪、SK on、三星SDI、松下、亿纬锂能均位列全球市场动力电池装机量前十,六大企业的市占率合计近70%。

贝特瑞具备的海外客户资源优势,以及逐渐投产的海外产能,有望成为其避开国内市场白热化竞争,扭转业绩颓势的新抓手。

(全文3118字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com