创业板IPO|富特科技注册生效逾半年仍未上市,资产负债率近70%

富特科技IPO分析

来源|时代商学院

作者|雷映

编辑|孙华秋

对IPO企业而言,注册生效并不等同于上市成功。

深交所官网显示,浙江富特科技股份有限公司(以下简称“富特科技”)申请创业板IPO,并于2023年10月20日注册生效。但注册生效已逾半年之久,富特科技仍未上市。

时代商学院研究发现,报告期内(2020—2023年上半年),富特科技的研发费用率大幅波动,且各期末资产负债率均超66%,偿债压力较大。

5月9日、14日,就与大客户的合作稳定性、研发费用率波动大等相关问题,时代商学院向富特科技董秘办公室分别发函致电询问。截至发稿,该公司仍未作回复。

广汽集团和蔚来汽车跻身前五大客户

招股书显示,富特科技主要从事新能源汽车高压电源系统研发、生产和销售业务。报告期内,该公司车载高压电源系统的销售收入占主营业务收入的比例均超92%,向前五大客户的销售占比均超95%。

这意味着,前五大客户的订单增减对该公司的业绩影响较大。

报告期各期,富特科技的营业收入分别为2.95亿元、9.64亿元、16.50亿元、8.74亿元,净利润分别为-1481.37万元、5674.60万元、8677.21万元、5782.12万元。

其中,2020—2022年,该公司的营收年复合增速为136.60%,净利润则在2021年实现扭亏为盈。这与该公司来自蔚来汽车(NIO.NYSE)、广汽集团(601238.SH)两大客户的订单收入高增长密不可分。

招股书显示,2020—2022年,富特科技来自蔚来汽车的销售收入从632.42万元逐年增长至3.98亿元,年复合增速高达692.86%;同期,该公司来自广汽集团的销售收入从1.61亿元逐年增长至6.51亿元,年复合增速达101.10%。

报告期内,蔚来汽车从该公司的第四大客户攀升至第二大客户,广汽集团则一直稳居该公司第一大客户。

值得一提的是,蔚来汽车和广汽集团均间接入股了富特科技。

研发费用率波动大

除了与大客户的关系引人关注,富特科技的研发费用率波动亦较大。

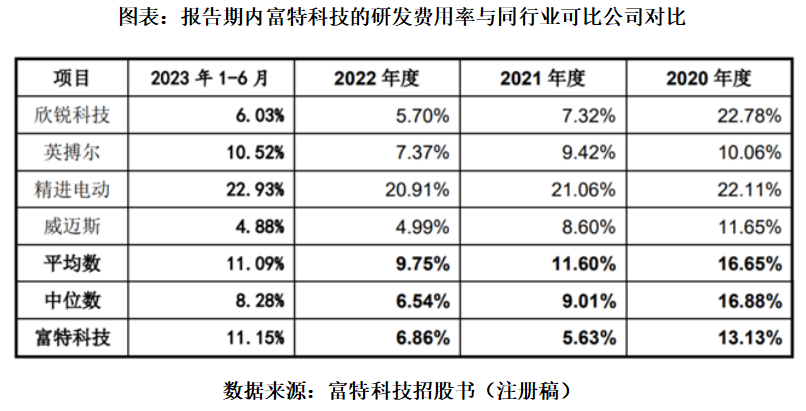

招股书显示,2020—2023年上半年,该公司的研发费用率分别为13.13%、5.63%、6.86%、11.15%,同期同业可比公司的研发费用率平均值分别为16.65%、11.60%、9.75%、11.09%。

不难发现,2020—2022年,富特科技的研发费用率持续低于同业均值2.89个百分点以上。2023上半年,该公司的研发费用率较2022年提升了4.29个百分点,并跃居同业均值之上。

从研发费用明细看,报告期内,职工薪酬占该公司研发费用的比例超72%。

招股书(上会稿)显示,截至2022年6月30日,富特科技的研发技术人员为364人,与员工总数的占比为28.42%;而招股书(注册稿)显示,截至2023年6月30日,该公司的研发技术人员为509人,与员工总数的占比为36.23%。

不难发现,2023年上半年末,富特科技的研发技术人员数量同比增加了145人,同比增长了39.84%。

此外,2023年上半年,该公司研发费用明细中职工薪酬费用为7151.53万元,同比增长了119.79%。

第一轮问询函中,深交所要求富特科技说明计入研发费用的人员构成及平均工资。

据第一轮问询函回复文件(2022年9月27日披露),2022年上半年,该公司技术中心部门中合计有395人(包括22名中高层人员、373名基层人员)的薪酬计入研发费用,该人数较招股书(上会稿)公布的同期研发技术人员(364人)多了31人。

而该公司第一轮问询函回复文件(2023年半年报财务数据更新版)显示,2023年上半年,该公司技术中心部门合计511人(包括23名中高层人员、488名基层人员)的薪酬计入研发费用,该人数较招股书(注册稿)公布的同期研发技术人员(509人)多了2人。

在第一轮问询函中,深交所就要求富特科技说明是否存在将研发人员与生产人员工资混同的情形,研发费用归集是否准确。

连续两年资产负债率超70%

除了研发费用率波动大,富特科技的高资产负债率亦引人关注。

去年,同为汽车零部件企业的大明电子股份有限公司拟登陆上交所,却因高负债(2021年末的资产负债率高达78.84%)问题一度引发资本市场热议。

今年1月,在第十三届融中资本年会上,中国人民大学国家金融研究院院长吴晓求表示,IPO的钱不是给企业进ICU的钱,不是救命的钱,而是发展的钱。

3月15日,证监会发文指出,严把发行上市准入关,将从源头上提高上市公司质量。

招股书显示,报告期各期末,富特科技的资产负债率分别为67.39%、70.82%、70.38%、66.49%,同期同业可比公司的资产负债率平均值分别为54.33%、54.93%、59.29%、53.61%。

可见,报告期内,富特科技的资产负债率连续两年超70%,且较同业均值高出11个百分点以上。

从负债明细看,截至2023年6月末,富特科技约9成的负债为流动负债,其中应付票据和应付账款合计为8.29亿元,较报告期初(2020年末)的2.88亿元增长了1.99倍;短期借款为100.11万元。

从货币资金看,截至2023年6月末,富特科技的货币资金为4.51亿元,远低于当期末应付款项。

与此同时,该公司的短期偿债能力亦较同业公司偏弱。

报告期各期末,富特科技的速动比率均低于1.03倍,而同业可比公司的速动比率均值除2020年为1.01倍外,其他各期均高于1.13倍;同期末该公司的流动比率均低于1.35倍,而同业可比公司的流动比率均值均高于1.45倍。

对此,富特科技在招股书中表示,公司流动比率、速动比率较同行业上市公司的平均水平偏低,且资产负债率较高。若公司及主要客户经营出现波动,特别是公司资金回笼出现短期困难时,可能产生一定的短期债务偿还风险。

(全文2168字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com