年内两次降息、两度降准,宽松政策预期升温,专家:明年年初降的概率比较大

高盛预计,2024年将有3次降准、1次降息

“稳健的货币政策要精准有力。保持广义货币供应量和社会融资规模增速同名义经济增速基本匹配,支持实体经济发展。”这是2023年年初,政府工作报告中对于货币政策的总体取向。

接近年底,今年货币政策领域的“成绩单”如何?

整体来看,2023年,金融管理部门两次降准,降低存款准备金率累计0.5个百分点;两次降息,调降逆回购操作和中期借贷便利(MLF)等政策利率,分别累计下降20个、25个基点。

图源:图虫创意

图源:图虫创意

发挥总量和结构双重功能,稳健的货币政策使金融对实体经济支持服务力度不断加大。11月末,广义货币同比增长10.0%,社会融资规模同比增长9.4%,约为名义经济增速两倍,市场流动性合理充裕,超过年初预期目标。

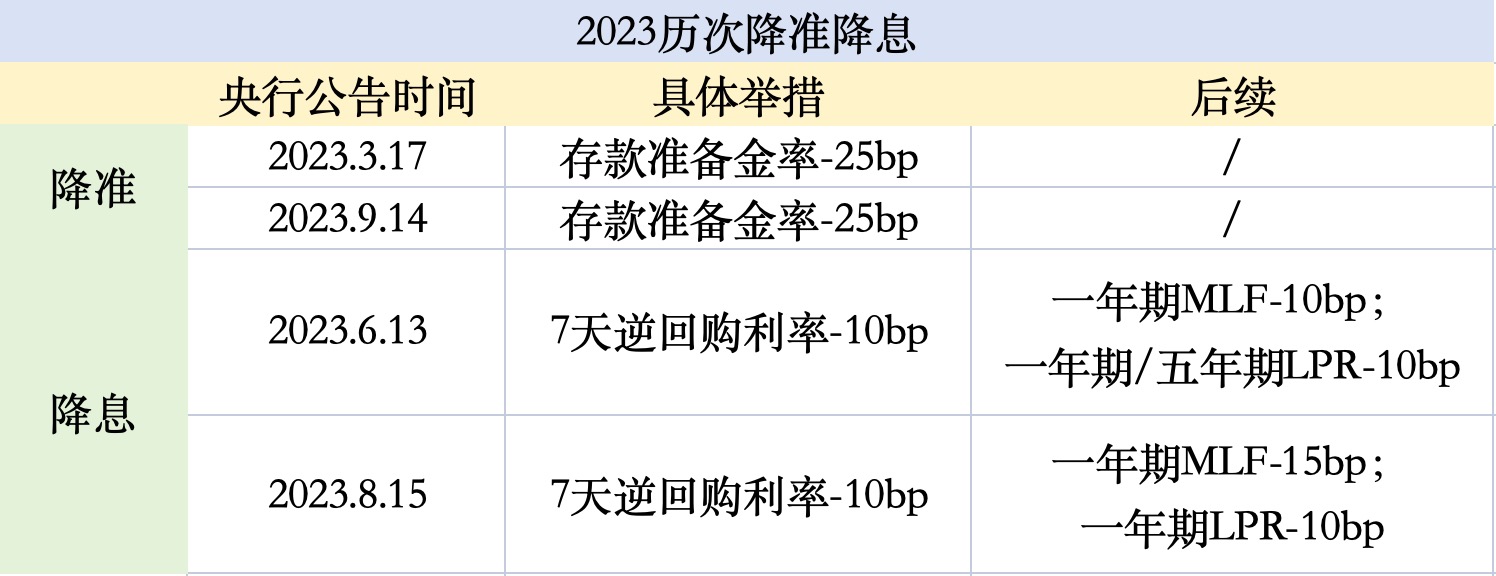

历次降准降息梳理

近日,新一轮存款降息的序幕拉开了。

继六大国有银行之后,12家全国性股份制银行也调整了存款挂牌利率以及各项存款产品利率调整。其中,多数股份制银行的下调力度较为一致,一年期、两年期、以及三年和五年定期存款利率下调幅度分别为10个基点、20个基点和25个基点,下调后的存款利率普遍较六大国有银行略高。

这是2023年以来,第三轮大规模的调降存款利率。当前银行净息差收窄的压力仍然较大,是此轮存款利率下降的重要原因。此前,全国性主流银行曾先后于6月份、9月份两次下调人民币存款利率,4月前后也有多地中小银行下调人民币存款利率。

图源:图虫创意

图源:图虫创意

如果按照银行存款降息来看,2023年大致有三轮较大规模的降息潮。不过,从货币政策角度出发,2023年央行共主导了2轮降息。

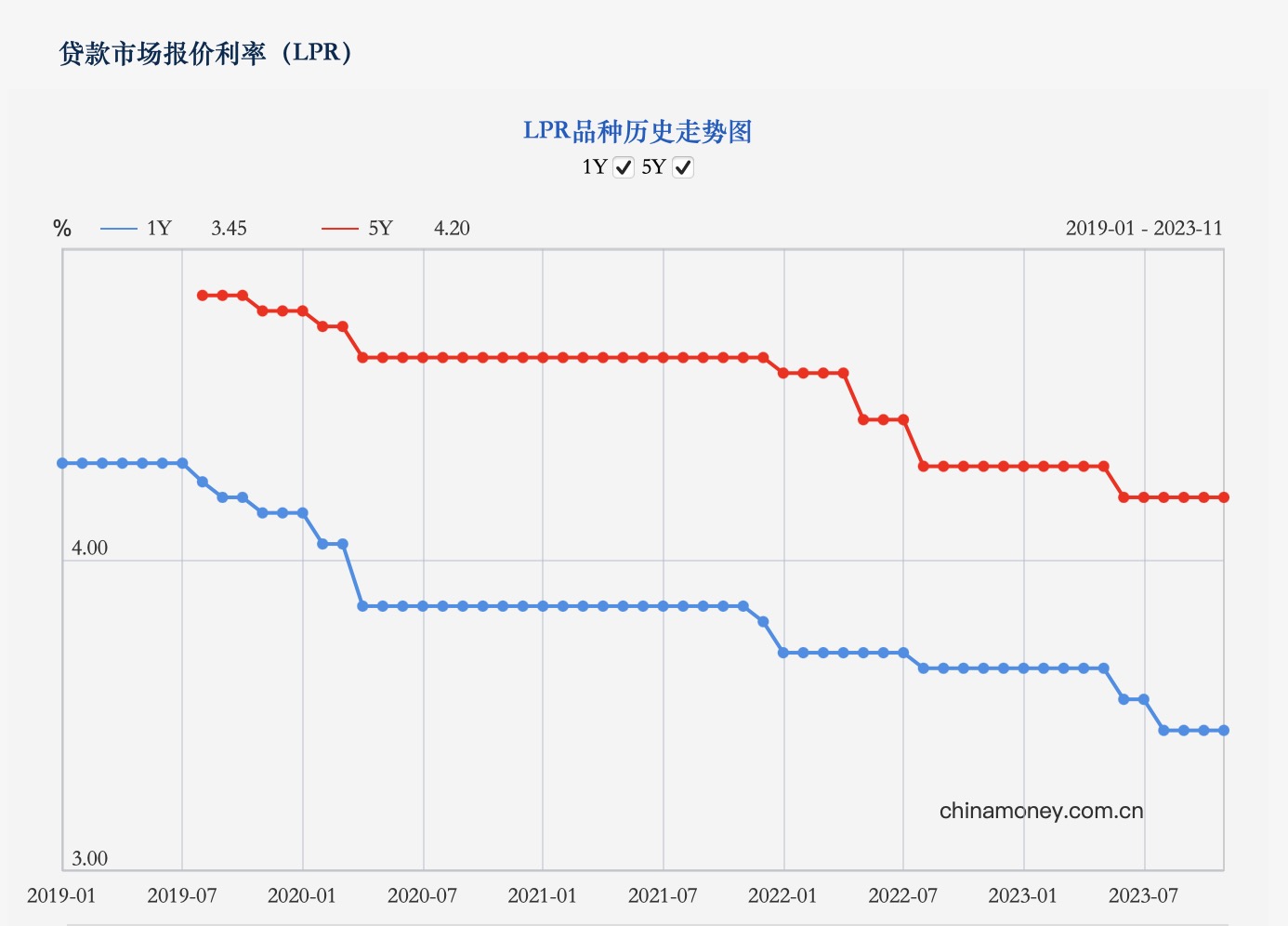

第一次发生在6月。6月13日央行进行20亿元7天期逆回购操作,中标利率为1.90%,此前为2.00%;6月15日,央行开展2370亿元中期借贷便利(MLF)操作,中标利率2.65%,较此前下调10个基点。当月LPR报价也随之下调,一年期和五年期LPR均下调10个基点。

8月降息则超出市场预期。7天期逆回购中标利率下降10个基点,MLF操作利率则下调0.15个百分点;当月LPR报价现非对称性下调,一年期LPR下调10个基点,5年期LPR按兵不动。

而2023年最后一次中期借贷便利(MLF)操作结果已于12月15日出炉,净投放8000亿创年内新高,但利率连续4个月保持不变。本月LPR预计也将保持不变。

由此即可统计全年政策性降息,7天期逆回购中标利率共下降20个基点、中期借贷便利(MLF)下降25个基点,引导1年期、5年期以上贷款市场报价利率(LPR)分别累计下降20个、10个基点。整体低于市场年初预期的50个基点左右的调降幅度。

2023年央行历次降准降息操作情况(图源:时代周报记者 王晨婷/制表)

2023年央行历次降准降息操作情况(图源:时代周报记者 王晨婷/制表)

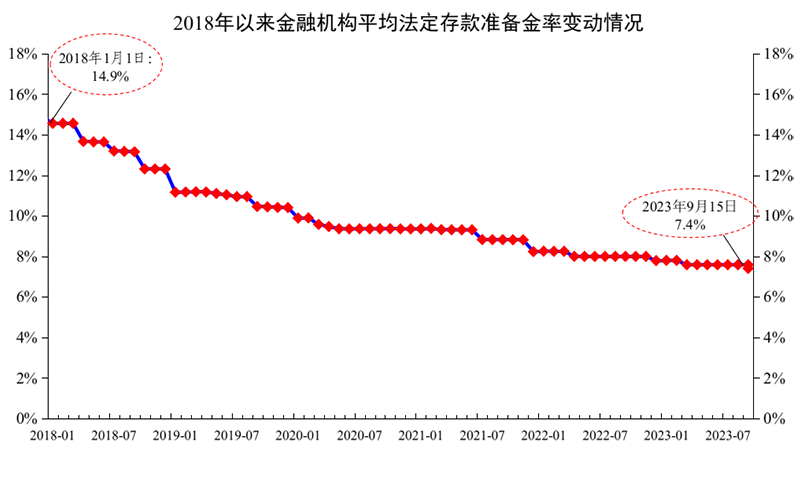

今年的两次降准则分别出现在3月和9月。

3月17日,央行发布公告称降低金融机构存款准备金率0.25个百分点,下调后,金融机构加权平均存款准备金率约为7.6%。央行对此次降准的表述为:“为推动经济实现质的有效提升和量的合理增长,打好宏观政策组合拳,提高服务实体经济水平,保持银行体系流动性合理充裕。”

9月14日,央行宣布再下调金融机构存款准备金率0.25个百分点,下调后金融机构加权平均存款准备金率约为7.4%。

2023年两轮降准,加权平均存款准备金率下降40个基点,两度降准释放约超万亿的流动性。不过,较2022年下降的60个基点,2023年的整体调降更显稳健。

影响几何?

2023年两轮降息两次降准,为中国经济带来了怎么样的影响?

具体来看,降息的目的是鼓励商业贷款和个人消费,从而促进经济活动。

以6月的降息为例,从收效来看,当月新增社融4.22万亿元,高于市场预期,新增信贷也高于过去五年同期平均水平。不过社零整体表现略低于市场预期,6月社零同比增3.1%,两年环比有所提升;7月社零同比增2.5%,环比下降0.06%;处于传统淡季的房地产销售在6月、7月也仍处相对低迷的状态。

2019年来LPR走势(图源:央行官网)

2019年来LPR走势(图源:央行官网)

降息效果虽有显现,但有证券指出,当时以维持短期经济稳定的目的更为明显,也为后续改革提供尽量长的时间窗口。在目前的经济周期中,宏观调控对于经济恢复起到重要作用,而不少宏观政策的执行都需要现金来推动。

再以9月降准为例,在此之前,7月政治局会议后,为促进国内经济复苏,政策端多箭齐发,包括降低印花税、降低融资保证金比例、“认房不认贷”、降低存量住房的贷款利率等。政策出台虽能推动经济回暖,但商业银行在短时间内会面临大量的资金释放需求,产生阶段性的流动性压力。

此时降准,能直接降低银行的负债成本,也使后续政策空间更为广阔。按照券商估算,每次降准都将释放中长期资金5500亿元左右。

央行11月27日发布《2023年第三季度中国货币政策执行报告》称,整体来看,今年以来货币政策精准施策、持续发力,为实体经济提供了更有力的支持。

以金融支持实体经济发展,是近年货币政策的主要取向。从货币信贷规模来看,11月末,人民币贷款余额达236.42万亿元,广义货币(M2)、社会融资规模存量同比分别增长10%和9.4%;1-11月新增人民币贷款1.09万亿元。

图源:图虫创意

图源:图虫创意

中国民生银行首席经济学家温彬对时代周报记者分析称,前11个月人民币贷款增加21.58万亿元,增量已与2022年全年相当。聚焦到国民经济重点行业,信贷增长保持高位。10月末,“专精特新”中小企业、科技中小企业、高新技术企业贷款分别同比增长17.7%、22.1%、15.7%,均明显高于同期各项贷款增速,信贷结构正持续优化。

2024年初仍有降准降息可能

根据市场预期,年内作为货币政策的降息降准基本结束。放眼2024年,货币政策又会有怎样的空间?

近日召开的中央经济工作会议对于2024年货币政策的定调是:稳健的货币政策要灵活适度、精准有效。保持流动性合理充裕,社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配。

发挥好货币政策工具总量和结构双重功能,盘活存量、提升效能,引导金融机构加大对科技创新、绿色转型、普惠小微、数字经济等方面的支持力度。促进社会综合融资成本稳中有降。保持人民币汇率在合理均衡水平上的基本稳定。

“相比之前的提法,中央经济工作会议这次提货币政策的时候,增加了‘和价格水平预期目标相匹配’。现在的物价明显处于较低的状态,那么2024年的货币政策应该会更加宽松。因此,近期也就是2024年年初降准降息的概率还是比较大的。”中国人民大学国家发展与战略研究院教授刘晓光在接受时代周报记者采访时表示。

2018年以来央行降准情况(图源:央行官网)

2018年以来央行降准情况(图源:央行官网)

国盛证券首席经济学家熊园认为,从11月金融数据来看,信贷低于预期、也略低于季节性,社融基本符合预期、政府债券是主要拉动。结构上,居民短贷和按揭贷明显低于季节性。具体到货币端,货币宽松仍是大方向。

“其中,物价偏低、近期地产销售也仍偏弱,降息的可能性增加。当前DR007仍在政策利率上方,同业存单利率也持续上行,反映银行间市场流动性仍偏紧,叠加后续增发国债落地,降准也仍有必要。”熊园表示。

高盛在《2024中国宏观经济展望》中提到,明年中国货币政策将从价和量方面支持财政发力,预计2024年将有3次降准、1次降息。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com