曼卡龙竞争力不足业绩下滑,存货占比远超同行

2020-08-20 10:30:55

来源: 时代商学院

时代商学院研究员 黄祐芊

7月14日,深交所对曼卡龙珠宝股份有限公司(下称“曼卡龙”)进行了首轮问询,该公司IPO之路再进一步。招股书显示,曼卡龙本次计划募资3.5亿元,用于营销网络扩建、设计展示中心升级建设、智慧零售信息化升级建设等。

时代商学院研究发现,该公司2019年营业收入及净利润等盈利指标均出现不同程度下滑。此外,曼卡龙销售的产品曾因多次出现货不对板或质量问题而遭消费者投诉。该公司存货账面价值较高,占各期流动资产比例也远超同行。

7月20日,针对产品质量、存货余额占比过高等问题,时代商学院向曼卡龙发函询问,截至发稿未收到回复。

【企业档案】

曼卡龙成立于2009年12月3日,总部位于浙江省杭州市,法定代表人孙松鹤,通过直接和间接方式合计持有该公司76.93%的股权,为该公司实际控制人。

该公司是一家集珠宝首饰创意、销售、品牌管理为一体的珠宝首饰零售连锁企业,主营业务是珠宝首饰零售连锁销售业务。目前,曼卡龙拥有“MCLON曼卡龙”“今古传奇”等品牌,主要产品为计克类黄金、“三爱一钻”系列以及钻石饰品。

曼卡龙IPO基本信息如下。

一、 竞争力不足,营收净利双双下滑

珠宝首饰作为可选择性消费,其对市场需求、经济前景展望和消费者偏好尤其敏感。据中国珠宝玉石首饰行业协会统计,我国珠宝玉石首饰行业规模已从2009年的2200亿元增长254.55%,至7000亿元左右(2018年),成为全球珠宝玉石首饰行业增长最为明显的国家之一,行业景气度较高。

行业内广为人知的老凤祥、周大生、潮宏基等,近年营业收入皆呈上扬趋势。2019年,上述三家企业的营业收入增幅分别为13.35%、9.07%、11.69%。不过,时代商学院发现,同期曼卡龙营业收入却呈负增长,跌幅约为2.51%。

招股书显示,2017—2019年,曼卡龙实现营业收入分别为8.37亿元、9.2亿元、8.97亿元,归母净利润分别为4381.84万元、5503.91万元、6491.21万元。可以看到,该公司在2019年营业收入及归母净利润等指标均出现不同程度下滑。

时代商学院认为,导致曼卡龙盈利指标下滑的因素主要有两点。

其一,客户认可度较低。随着消费者主力军逐步年轻化,市场需求已朝个性化、多样化方向发展,这使得中国珠宝首饰行业竞争局面发生转变,差异化产品及服务成为竞争制胜关键因素。

这意味着,市场竞争已从价格竞争转为品牌、商业模式、营销渠道、产品设计和质量的综合竞争,企业只有通过深度挖掘特定群体的消费偏好,在细分领域形成竞争优势,才能立足于激烈的竞争中。

目前,曼卡龙营收规模较小,与可比上市公司的差距较大。2019年其营收甚至出现下滑,极有可能与消费者对企业认可度下滑有关。

其二,市场布局范围较小。从该公司主要门店可看到,浙江省杭州市、宁波市等地区是曼卡龙主要销售市场。2017—2019年,杭州及宁波地区的销售收入占各期主营业务收入的比重过半,分别为62.81%、60.03%和58.63%。浙江省外地区及电商业务收入占比较小,分别为4.36%、9.9%、10.06%。可以看到,曼卡龙的销售地区过于集中,尚未在全国范围内有相应布局,对该公司长期发展十分不利。

二、库存商品疑似滞销

目前,除部分成品采购外,曼卡龙产品采用委托加工方式生产。产品设计样式、原辅料等均由公司提供,受托加工企业负责生产工序。产品加工完成后,曼卡龙对产品进行逐个质量验收,使用公司产品商标,并进行独家采购后销售。

不过,公开资料显示,曼卡龙曾多次出现销售的产品货不对板或是质量问题,遭到消费者投诉。3月31日,钱江电视台曝光曼卡龙金手镯因质量问题,导致受害人手腕被割破。此外,在黑猫投诉平台以及天猫旗舰店内,均能发现消费者对该公司手镯、手链、项链等产品的质量进行过投诉。

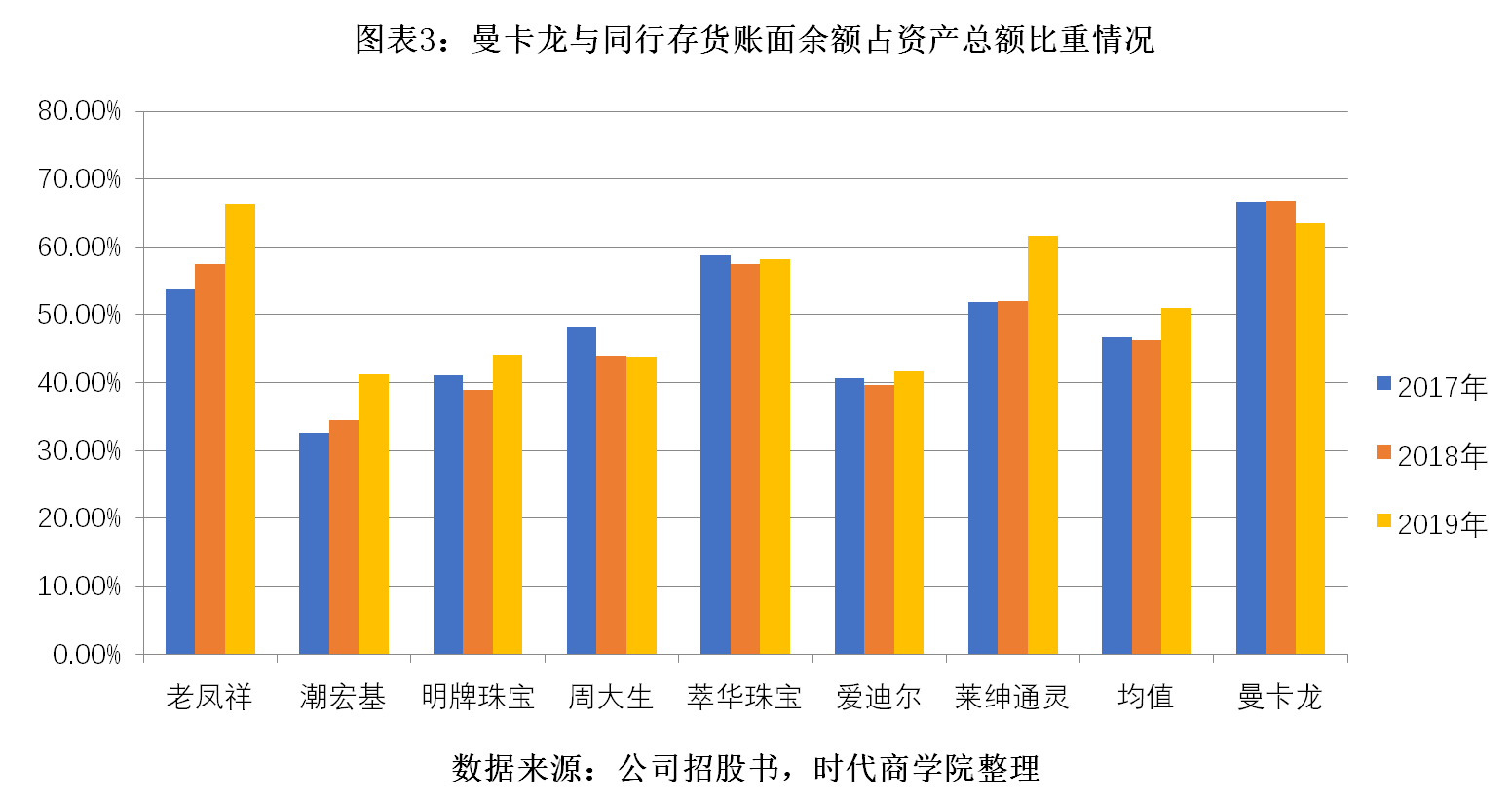

时代商学院还发现,曼卡龙存货中产成品占比过高,有产品滞销的可能性。

报告期内,曼卡龙存货账面余额分别为3.32亿元、3.52亿元、3.44亿元。其中,有超9成为库存商品,占比分别为91.84%、94.54%、93.66%,占比极高,且整体仍呈上扬趋势。

此外,2017—2019年,曼卡龙存货账面价值占各期资产总额比例分别为66.59%、66.73%、63.42%,占比较高。该公司称,由于珠宝首饰行业自身经营的特点,各珠宝首饰企业在经营过程中均要保持相当数量的原材料和库存商品。但报告期内,行业均值存货账面价值占各期资产总额的比例分别为46.68%、46.28%、51%,占比低于曼卡龙12—20个百分点。

一般而言,质量问题将对企业持续经营产生重大不利影响,且该公司存货占资产比重过高,未来若钻石、黄金等价格大幅波动,将给曼卡龙带来存货跌价风险,不利于企业稳定经营。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com