宇树科技73天“闪电”过会,英伟达黄仁勋火速宣布合作

宇树科技的 IPO 对整个机器人行业而言,是里程碑式的标志性事件,也标志着行业正式进入价值兑现期。

距离成为A股首家人形机器人上市公司,宇树科技只差临门一脚。

(图源:宇树科技微信公众号)

(图源:宇树科技微信公众号)

据上交所官网消息,6月1日,通用机器人公司宇树科技科创板IPO(首次公开发行股票)申请通过上交所上市审核委员会审议。

从3月20日IPO申请获上交所受理到6月1日上市委审议过会,宇树科技仅仅花了73天,对比摩尔线程的88天、长鑫科技148天还要快。

“闪电”过会的背后,是科创板预先审阅机制。2025年6月,证监会推出进一步深化科创板改革的“1+6”政策措施,提出面向优质科技型企业试点IPO预先审阅机制。宇树科技也是该机制实施后的第2家申报企业,而长鑫科技是科创板试点IPO预先审阅机制后的首单受理项目。

就在宇树科技成功过会当天,英伟达首席执行官黄仁勋英伟达宣布与宇树科技联手,推出新一代人形机器人参考设计H2+,也即Isaac GR00T系统,以加速全球人形机器人行业创新。

宇树科技的 IPO 对整个机器人行业而言,是里程碑式的标志性事件,也标志着行业正式进入价值兑现期。

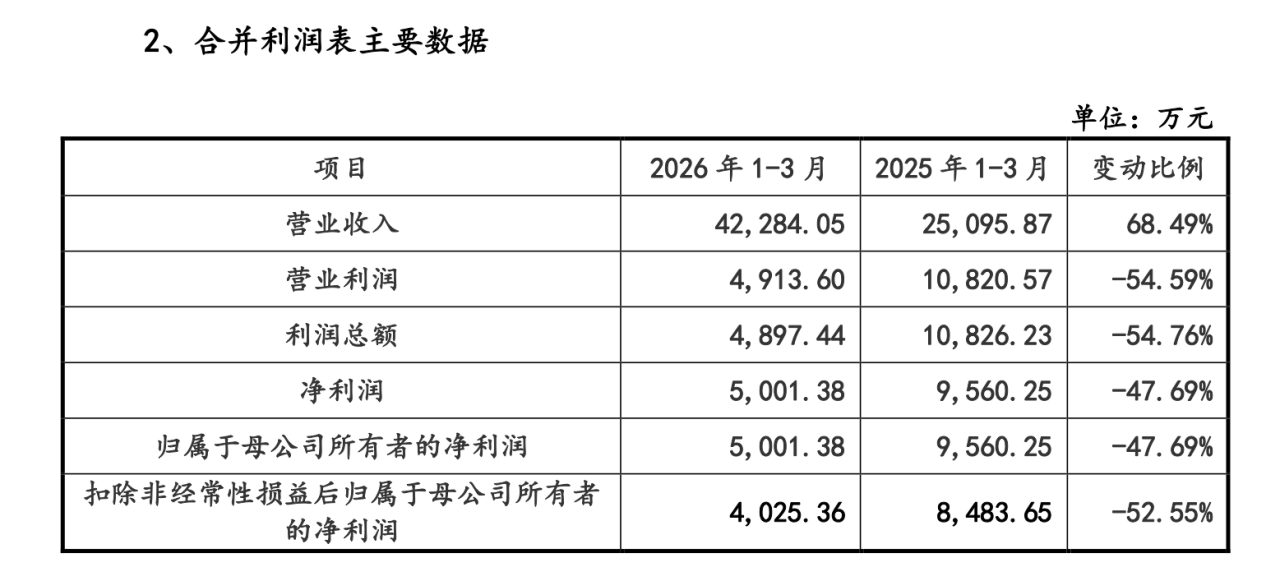

据其招股书,宇树科技的营业收入从2023年的1.59亿元增长至 2025年度的16.99亿元,期间年度营业收入的复合增长率达到了226.78%。同期扣除非经常性损益后归属于母公司所有者的净利润则由-1801.91万元增长至5.91亿元,主营业务毛利率亦由44.22%增长至60.13%。

不过,在5月25日,宇树科技在《招股说明书》(上会稿)中新增了2026年一季度审阅数据。宇树科技表示,随着公司营收基数已大幅提升、行业热度逐步缓和及市场竞争日趋激烈,公司2026年一季度经审阅的营业收入同比增速已降至68.49%,并因期间费用的较快增长,扣非后净利润出现了同比下降52.55%的情况。

宇树科技表示,营收增长取决于行业发展和市场竞争环境、下游落地需求、自身产品实力与品牌口碑等条件,盈利水平会受产品单价、生产成本、各项运营费用变化影响。

如果通用机器人商业化落地和市场需求不及预想,或是产品技术无法匹配下游使用要求,公司营收增速就会放缓。一旦技术优势不再,叠加机器人短期租赁需求回落,行业容易开启价格竞争,公司产品售价存在下调压力。如果生产线改造、研发投入以及募资建设项目达不到原定效果,产品单位成本和运营费用难以有效管控,毛利率难以维持高位,业绩存在下滑隐患。

伴随着行业竞争加剧和技术快速更新,受以上各类风险影响,公司难以持续保持高速发展和高盈利水平,未来业绩存在大幅波动乃至明显下降的可能。

(图源:截图自招股书)

(图源:截图自招股书)

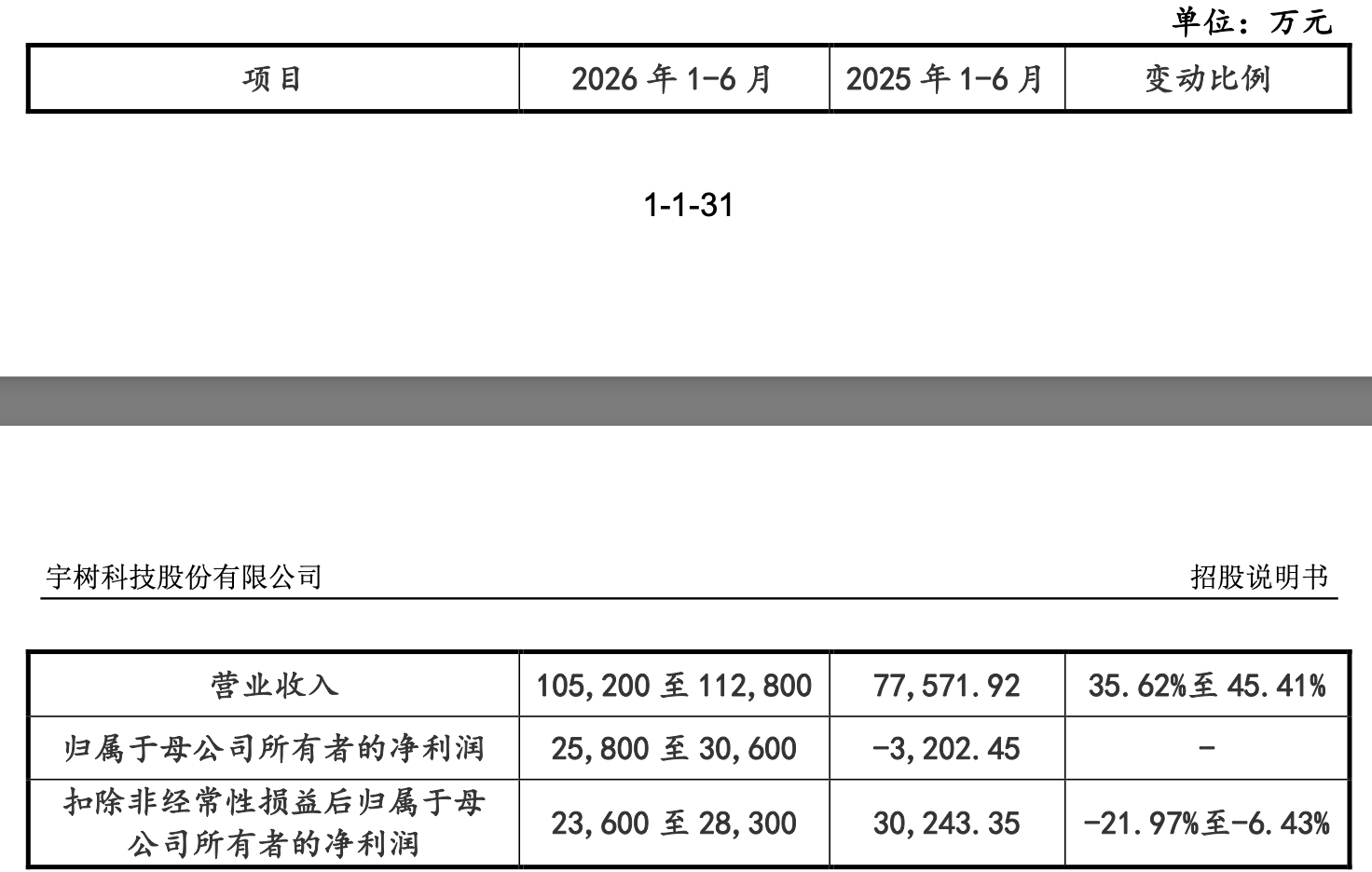

宇树科技预计,2026年1-6月公司营业收入10.52亿元至11.28亿元,同比增长35.62%到45.41%,归母净利润为2.58亿元至3.06亿元,扣非净利润为2.36亿元至 2.83亿元。

(图源:截图自招股书)

(图源:截图自招股书)

宇树科技表示,2026年1-6月,公司预计扣非后净利润出现同比下降的情况,主要系期间研发投入大幅增加、第一季度大额销售费用支出所致,较2026年一季度同比降幅将有明显缩小回升。

宇树科技之后,云深处、乐聚智能已先后拿到IPO受理,智元机器人也已进行股改,并通过持股平台智元恒岳实控上纬新材,傅利叶智能也在推进上市筹备,整个人形机器人赛道迎来批量资本化窗口期。

渶策资本创始合伙人胡斌在接受开机实验室采访时表示,具身智能长期代表未来,但时间点、技术路径、胜出团队都不确定。“目前,具身智能还没有出现像ChatGPT那样的关键引爆点(Moment),应用场景展示偏多、实用偏少。”

“目前没有一家机器人可以真的代替工人干活,即便是代替也是少部分代替、或一个很有限的场景里边做了部分的代替,所以还远远达不到真正实用的程度。”清智资本创始合伙人张煜同样预测,今年可能只有宇树科技和智元可能可以达到万台目标,其他公司大概率都是千台左右。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com