一季度挣了近700亿,马化腾在腾讯业绩会上说了什么

“公司股价与实际基本面存在一定程度的背离,现阶段也是开展股份回购的合适窗口期。”

5月13日,腾讯控股(00700.HK)发布一季报。

腾讯控股第一季度营收1964.6亿元(人民币,下同),同比增长9.1%;营业利润673.8亿元,同比增长17%;调整后净利润679.1亿元,同比增长11%;调整后每股收益7.517元,同比增长12%。

Non-IFRS经营利润756.3亿元,同比增长9%。若剔除新AI产品影响,Non-IFRS经营利润同比增长17%至844亿元。期内腾讯自由现金流达567亿元。

财报发布当日,腾讯控股收涨1.18%,报462.6元/股。不过2026年年初至今,腾讯的股价已经从600多元/股跌至400多元/股。总的来看,一季度腾讯市值蒸发了大约1.46万亿元。

对于投资者的顾虑,腾讯的回应是给出了更加详细的AI增长规划,并透露,公司股价与实际基本面存在一定程度的背离,现阶段也是开展股份回购的合适窗口期。

游戏的桨,依然“给力”

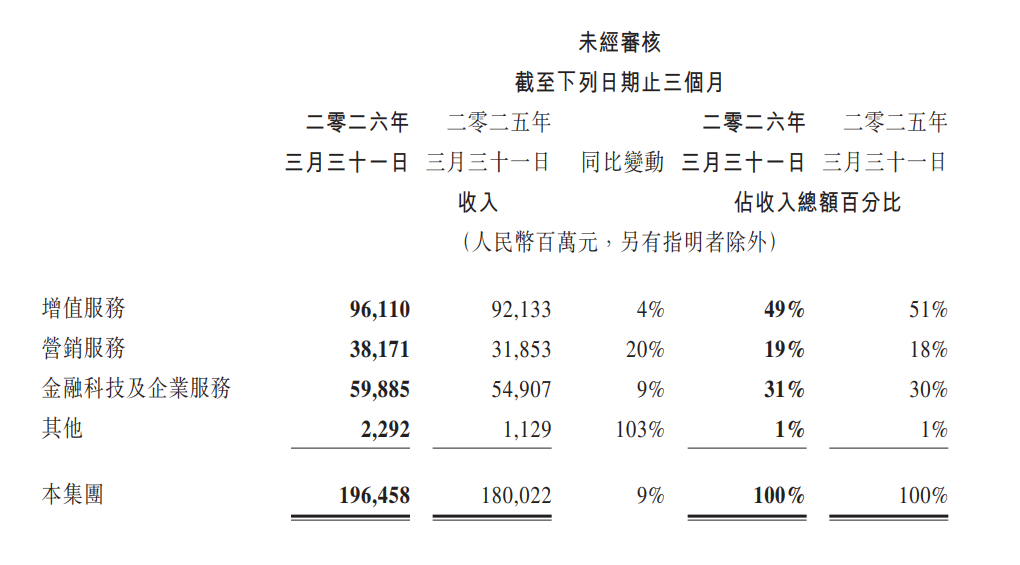

在一季报中,腾讯将收入来自增值服务业务、营销服务业务、金融科技及企业服务业务和其他业务几个分支。

(图源:腾讯一季报截图)

(图源:腾讯一季报截图)

增值服务业务是腾讯最核心的收入来源,包括游戏业务收入和社交网络收入等。

整体来看,这个板块依然占腾讯收入的大头,2026年一季度占总收入比重达到49%。

2026年第一季度,增值服务业务收入达961亿元,同比增长4%。增值服务业务毛利同比增长9%至601亿元,增速略高于收入增速,得益于自研游戏收入占比提升,毛利率从上年同期60%升至63%。

具体看,腾讯在本土市场游戏收入454亿元,同比增长6%。本土游戏的流水涨幅更是达到十几个百分点,腾讯提到,这种上涨由《王者荣耀》《和平精英》等经典长青游戏,以及《三角洲行动》(新晋长青游戏)、新上线游戏《无畏契约:源能行动》共同拉动。

海外游戏市场,腾讯获得了188亿元的收入,同比增长13%,按固定汇率计算增幅为14%。主要来自于《部落冲突:皇室战争》《鸣潮》以及PC端《无畏契约》的收入上涨。

不过,在业绩报告会上,腾讯管理层提到,受春节档期延后影响,腾讯游戏板块部分收入被延后确认。

营销服务业务简言之,是广告主付费在腾讯生态内投放广告的业务。

2026年第一季度收入382亿元,同比增长20%,毛利则同比增长19%至210亿元。

腾讯表示,公司升级AI驱动广告推荐模型,完善微信生态内闭环营销体系,带动广告投放效果与广告单价同步上涨。“本季度各大主流行业广告投放普遍回暖,互联网服务、电商、游戏行业增幅最为突出。”腾讯在一季报中指出。

金融科技及企业服务业务主要包括支付(微信支付)、云计算及企业解决方案(如企业微信、腾讯会议)等业务。

据腾讯,2026年一季度该板块收入599亿元,同比增长9%。其中,金融科技收入上涨主要来自商业支付与理财业务增收;海内外市场需求回暖(含AI相关服务需求)、定价环境向好,则推动了云服务的营收增长。

其他业务板块涵盖投资业务、影视综艺第三方制作发行、内容授权、商品销售及其他经营项目。这部分收入一季度达到23亿元,同比增103%。

AI的船,行至何方

2026年剩下三季度,腾讯怎么干?

从管理层在业绩报告会等的表态上能发现,AI依然会是投入和关注的的重点。

在一季报中,腾讯多次提到,AI相关设备及运营成本上升对不同板块收入、盈利产生影响。

比如,整体毛利方面,2026年一季度整体毛利同比增长11%,共计1113亿元,高毛利业务收入占比提升为主要驱动力。不过,AI相关设备折旧与运营成本增加小幅压制盈利空间,整体毛利率从上年56%升至57%。

但是腾讯管理层依然在报告会上表示,今年在AI相关服务的资本开始会有所增加,特别是在下半年。

原因也很简单,管理层认为,AI相关服务的需求在持续增长。

腾讯高层在业绩会上表示:“今年这一块(AI)的资本支出相比去年会有所增加,特别是在下半年。” 管理层提到,随着年内国产自研相关算力资源逐月落地供给,今年下半年资本开支的增幅会尤为明显。

2026年,互联网大厂们的竞争来到了新阶段。从几年前比拼电商、游戏等核心业务,转向向外界释放自己在AI上的规划和增长潜力,腾讯也不例外。

据《每日经济新闻》,在发布财报同日的股东周年大会上,腾讯董事会主席兼首席执行官马化腾回应了腾讯AI(人工智能)是否落后的问题。他表示,“原来一年前我们以为上了船,后来发现那个船漏水了,现在感觉站上去了,还坐不下去,还是希望船速能快一点。”

腾讯的AI,一直给外界一种“不着急出头”的感觉。这种印象,与去年DeepSeek爆火时火速出招的现实形成了反差,让外界对腾讯人工智能业务发展有了很多期待。

不过2026年,AI市场的竞争明显在变得更加激烈,并肩行走的大厂们频频出招,曾经的独角兽也在冲击上市,腾讯将如何应对?

“游戏业务扩张、微信上线、支付业务布局在早期均经历较长孵化周期,短期并未产生直接投资回报,但公司持续看好其对整体生态价值的塑造能力。”管理层坦言,随着业务成熟,相关资产逐步进入价值收获期,并为公司贡献稳健、可观的长期回报。”

管理层还提到,对于不同板块的业务设置了不一样的考核方式。

对于广告、游戏等现有成熟业务,考核指标更多围绕营收与利润维度。对于全新 AI 产品,考核重点偏向技术能力层面,包括基础模型的智能化水平,以及相关产品的整体使用规模、生态相关消耗体量等维度。

近期,字节跳动旗下AI应用豆包开始试水收费,让外界对C端AI应用的商业模式转变有不少关注。

对于AI产品付费,管理层也给出了一定的预期。

目前元宝、WorkBuddy、CodeBuddy 等 AI 产品仍主要以免费模式面向市场,后续将逐步探索商业化路径;其中,企业端商业化节奏预计快于个人消费端,并形成新的投资回报周期。

管理层认为,AI产品面向个人用户的商业化落地难度相对较高。“目前国内相关业务的付费渗透率仍处于个位数水平,综合各项市场因素来看,订阅模式在国内市场的增长空间预计较为有限。”管理层表示。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com