A股8家上市药店企业上半年均盈利,愈发重视合规经营,降本增效成重要一课

2025年上半年,上市药店企业归母净利润情况整体有所改善。

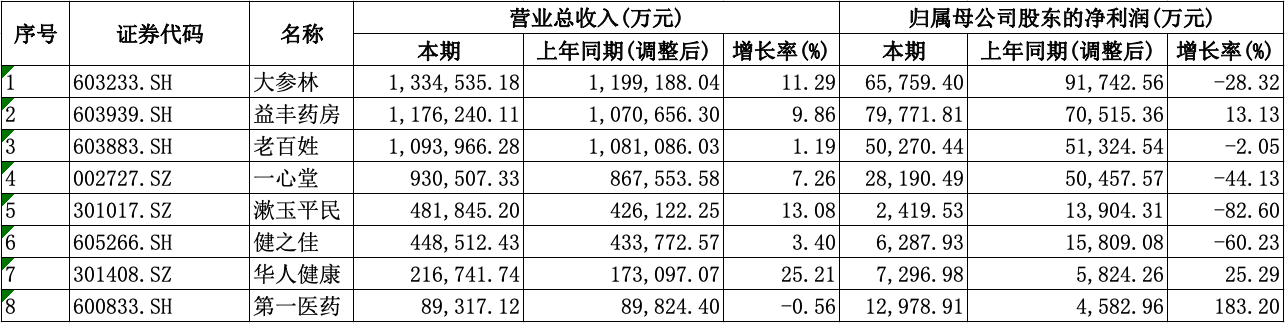

A股8家上市药店企业已全部发布2025年半年报。

2025年上半年,8家药店企业中,大参林(603233.SH)、益丰药房(603939.SH)、老百姓(603883.SH)三家营收超过100亿元。一心堂(002727.SZ)、漱玉平民(301017.SZ)、健之佳(605366.SH)、华人健康(301408.SZ)等4家企业营收在20亿-100亿元之间,第一医药(600833.SH)营收不足10亿元。

时代周报记者注意到,华人健康、第一医药、大参林、漱玉平民4家企业的营收实现同比增长。华人健康、第一医药的营收涨幅超10%;益丰药房、健之佳、老百姓、一心堂等4家企业的营收出现下滑,下滑幅度均在5%以内。

2025年上市药店企业半年报营业收入情况 图片来源:Wind

2025年上市药店企业半年报营业收入情况 图片来源:Wind

益丰药房、大参林的盈利能力排在前两名,今年上半年的归母净利润分别为8.80亿元、7.98亿元。健之佳、漱玉平民、第一医药等3家企业归母净利润不足1亿元。

漱玉平民、华人健康、大参林、健之佳、益丰药房等5家企业的归母净利润,实现同比增长。其中,漱玉平民、华人健康的归母净利润增幅超40%;一心堂、老百姓、第一医药等3家企业归母净利润同比下滑,其中第一医药下滑幅度更是达到89.19%。

2025年上市药店企业半年报归母净利润情况 图片来源:Wind

2025年上市药店企业半年报归母净利润情况 图片来源:Wind

对比去年情况来看,2024年上半年及2024年全年,8家药店企业中虽有7家企业营业收入同比增长,但有5家企业归母净利润出现下滑。

2024年上半年,5家归母净利润下滑的企业中,3家企业归母净利润下滑幅度超过40%;2024年全年,5家归母净利润下滑的企业中,4家企业归母净利润下滑幅度超过40%,漱玉平民归母净利润下滑幅度甚至达到241.90%。

2024年上市药店企业半年报业绩情况 图片来源:Wind

2024年上市药店企业半年报业绩情况 图片来源:Wind

2024年,上市药店企业增收不增利现象普遍。2025年上半年,更多药店企业营收出现下滑,但归母净利润情况整体有所改善。

这背后是上市药店企业持续进行降本增效。8家上市药店企业中有6家在半年报中提出进行降本增效。如益丰药房在半年报中指出,通过部分门店关停、降本增效以及经营策略调整,公司盈利能力持续提升;老百姓在半年报中介绍,降本增效导致费用减少;大参林在半年报中提出,优化内部精细化管理水平实现降本增效。

当前,中国医药零售市场处于深刻变革阶段。中康CMH数据显示,1-5月医药零售市场规模约2152亿元,同比微降1.3%。其中,药品零售微增0.2%,非药品类则下滑8.5%。

据中康瓴速数据,2025年上半年店均日订单量43单,同比提升0.5%。这表明药店客流逐步稳定,但客单价持续回落。在存量市场竞争中,市场对医药零售企业的运营能力和抗风险能力要求不断提高,药店出现明显分化。

据中康的调研数据,相较于去年1-5月,35%的门店实现了同比正增长,31%的门店出现微弱下滑,另外1/3的门店跌幅超过15%。

另一方面,实体药店线上业务规模继续扩大,2024年O2O即时零售药品市场已突破300亿元,同比增长高达35%,各大平台和头部医药零售连锁加速布局。线上流量与线下服务深度融合成为新的趋势。

出现闭店现象

近年,零售药店市场经历明显转折,从持续扩张逐渐转向收缩态势。

前些年,各大上市连锁药店竞速门店规模,老百姓、大参林、一心堂等多家企业的门店数量突破万家。2024年以来,药店出现大规模闭店现象,各大上市连锁药房开始控制门店扩张。

据中康CMH数据,受多方因素影响,2024年全国零售药店数量增长迎来拐点,行业逐渐从数量提升向质量提升转变。2024年一至四季度,全国零售药店闭店数量分别为6778家、8791家、9545家和14114家,各季度净新增分别为9257家、6322家、2847家和-3395家,2024年第四季度零售药店数量出现负增长。

2025年第一季度延续闭店趋势。据中康药店通统计,2025年第一季度,全国新开药店7118家,闭店10284家,净减少约3000家,门店数回落至70万以下。

半年报数据显示,老百姓2025年上半年新增门店504家,调整及关闭门店396家;大参林则根据竞争格局和地区优势制定扩张计划的同时,动态优化门店网络,上半年关闭门店285家;益丰药房关闭门店272家,主要原因系位置优化、旧城区改造、租赁协议到期及策略性调整等因素。

同期,一心堂新开业门店203家,关闭门店241家。漱玉平民因公司发展规划及经营策略性调整关闭门店122家。健之佳半年报称,2025年,公司调整拓展节奏、放缓扩张、优化存量门店。上半年,公司因发展规划及经营策略调整关闭门店60家,净减少门店22家。

2024年以来,线下药店屡屡出现闭店现象。“医保监管趋严,打击违规刷医保卡行为,使部分过度依赖医保的门店经营困难。另外一大原因是,线上B2C医药电商分流客源,抢占市场。这在慢性病用药等品类表现尤为明显。”DTP领域(直接面向患者提供专业服务的药房模式)资深研究专家曾世新在接受时代周报记者采访时表示。

曾世新还认为,门诊统筹政策实施后,处方回流至基层医疗机构,进一步减少药店客流。药店数量过剩,单店服务人口不足,行业竞争激烈。资本市场更关注盈利质量而非规模扩张,头部企业转向谨慎运营,并关闭效益不佳门店。

合规经营放在首位,探索非医保业务

近年,医保个人账户改革、带量采购扩围、医保支付方式改革等措施相继落地,对药店的传统盈利模式造成影响。同时,监管逐步升级,药品零售行业的合规性持续提高。

2024年10月,哈尔滨药店假处方事件被曝出,对药店使用医保的监管和处罚到达了前所未有的高度。据央视新闻报道,国家医保局大数据中心筛查发现哈尔滨某药店存在96名参保人异常购药记录,单人参保者两年购药金额超百万元。专项飞行检查组调查确认当地4家“双通道”药店通过伪造上万张手写假处方销售“特药”,涉案金额过亿元,部分假处方由医药代表提供或网购加工制成。

公安部门对涉事药店刑事立案,冻结涉案医保基金6223万元,采取刑事强制措施及治安处罚51人,其中13人被刑事拘留。今年5月中旬至7月初,4家涉事药店的罚单逐步落地,其中3家被吊销药品经营许可证件,并分别被处以1倍至5倍罚款,罚金合计2.2137亿元。

早在2023年,针对药品价格的专项整治行动就已展开。

2023年12月,国家医保局印发《关于促进同通用名同厂牌药品省际间价格公平诚信、透明均衡的通知》;2024年5月,国家医保局又发布《关于开展“上网店,查药价,比数据,抓治理”专项行动的函》,要求向各地医保招采局查找网络售药平台“即送价”,并在药品价格信息监测中引入网络售药平台“即送价”为锚点进行比价。

门诊统筹、处方外配、医保追溯码采集等多项政策促进行业规范发展。2025年3月,四部门联合发布《关于加强药品追溯码在医疗保障和工伤保险领域采集应用的通知》,自7月1日起,医保定点机构销售药品时必须“先扫码、后结算”,未按要求扫码上传的药品,医保基金将不予结算。2025年6月,国家医保局发布《关于进一步加强医疗保障定点医疗机构管理的通知》。

漱玉平民半年报指出,医保监管呈现持续升级态势,飞行检查、大数据专项检查的精准溯源,以及药品追溯码的全链条应用,已共同构成常态化监管矩阵。

这一系列举措或直接推动医保定点药店数量持续缩减,加之多地通过提高经营面积、专业人员配备、信息化建设等标准抬高医保店准入门槛,使得“轻医保化”“去医保化”逐渐从个别企业的战略调整,演变为全行业热议的生存路径选择,倒逼药店探索非医保业务的多元化增长空间。

曾世新认为,医保改革对药店行业的影响明显。首先,医保个人账户改革叠加医保统筹基金减少,使药店可使用的医保资金减少;其次,带量采购扩围和集采“三进”政策要求药店按中标价销售集采品种,利润空间受到压缩;同时,医保支付方式改革和飞行检查等持续强化的监管也大幅提高合规要求,药店依赖医保收入的模式或难以为继。

针对上述问题,曾世新指出,头部连锁药店多选择将合规经营置于首位,严格控制医保类产品销售;同时,也积极调整品类结构,引入自费医美产品、大健康商品及宠物医疗等非医保品类,逐步降低对医保的依赖。

一心堂半年报指出,公司通过门店分类分级改造,构建了以药品销售为主的专业药房和全品类多元化经营的药妆店为核心的双轨模式,推动从传统药品零售向“专业服务+泛健康生态”转型,未来门店将向着30%的专业药房、70%的多品类经营门店方向发展。

“未来药店发展呈现两大方向,一是专业化经营,如DTP药房、慢病药房,依托专业服务立足;二是多元化发展,通过大健康产品拓展盈利来源,形成双轨并行的战略布局。”曾世新分析称。

顺应线上零售大潮

2022年9月《药品网络销售监督管理办法》出台后,处方药成为医药电商的重要增量来源,医药电商市场规模持续高速增长。根据米内网数据,2024年网上药店的零售规模达3292亿元,同比增长9.6%,网上药店销售额占整体零售药店市场的比例升至35%,且仍有扩张态势。

此外,据行业数据显示,2024年零售药店O2O的销售规模达487亿元,同比增长31.3%,增速远超行业平均水平。

互联网巨头持续加码线下版图,通过并购、合作等方式深化与实体药店的融合,而依托供应链优势的仓储式网店,则凭借低成本运营模式实现快速扩张,进一步重塑行业竞争格局。

关于线上渠道对药店企业的冲击,曾世新指出,这主要体现在价格竞争和客流量分流,尤其影响线下盈利能力和门店生存。

为应对冲击,主流连锁药店积极布局O2O和B2C业务,O2O业务主要针对夜、懒、急、私的用药需求,B2C业务则主要涉及常见病和慢性病产品,药店企业也会谨慎控制线上销售占比以平衡收益与流量。

今年上半年,健之佳线上收入13.19亿元,占比29.59%,在上市药店企业中占比最高。华人健康、老百姓、益丰药房、一心堂线上收入占比分别为14.74%、13.83%、11.56%、8.16%。

第一医药、老百姓的线上业务增速最快,分别达到38.50%和32%。从线上业务类型来看,O2O业务占比高于B2C且增速较快,成为线上主力,O2O成为线下门店的重要增量来源。

各药店企业线上业务情况,图源:时代周报记者据各企业半年报数据整理

“面对京东健康、阿里健康、美团买药等线上零售巨头,线下药店的心态复杂,既依赖其公域流量展开合作,又担忧平台依托数据优势自建线下业务,形成直接竞争。当前合作集中于平台开店和有限O2O联动,整体关系处于竞争与合作并存、持续博弈的状态。”曾世新认为。

发挥线下渠道特点布局多元化或成为破局之道之一。比如,老百姓以门店为核心打造健康服务平台,以专业“药事服务”为轴心,向外延伸健康生态链,主要聚焦慢病服务、药事服务、便民服务等三大板块。

曾世新指出,头部药店应依托线下近距离触达、有温度的服务交互与即时需求挖掘能力,推动门店从单一药品销售向“大健康+美好生活”解决方案场景转型。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com