胜利精密连续亏损三年半,主营业务毛利率回升,公司称历史包袱基本解决

上半年归母净利润同比下滑355.45%

图片来源:Wind

图片来源:Wind

上半年业绩出炉,“苹果概念股”胜利精密(002426.SZ)仍旧深陷亏损泥淖。

8月18日晚间,胜利精密披露2025年半年报。上半年,公司实现营收16.99亿元,同比下滑0.53%;归母净利润为-4241.01万元,同比下滑355.45%;扣非归母净利润为-5268.09万元,同比增长29.96%。

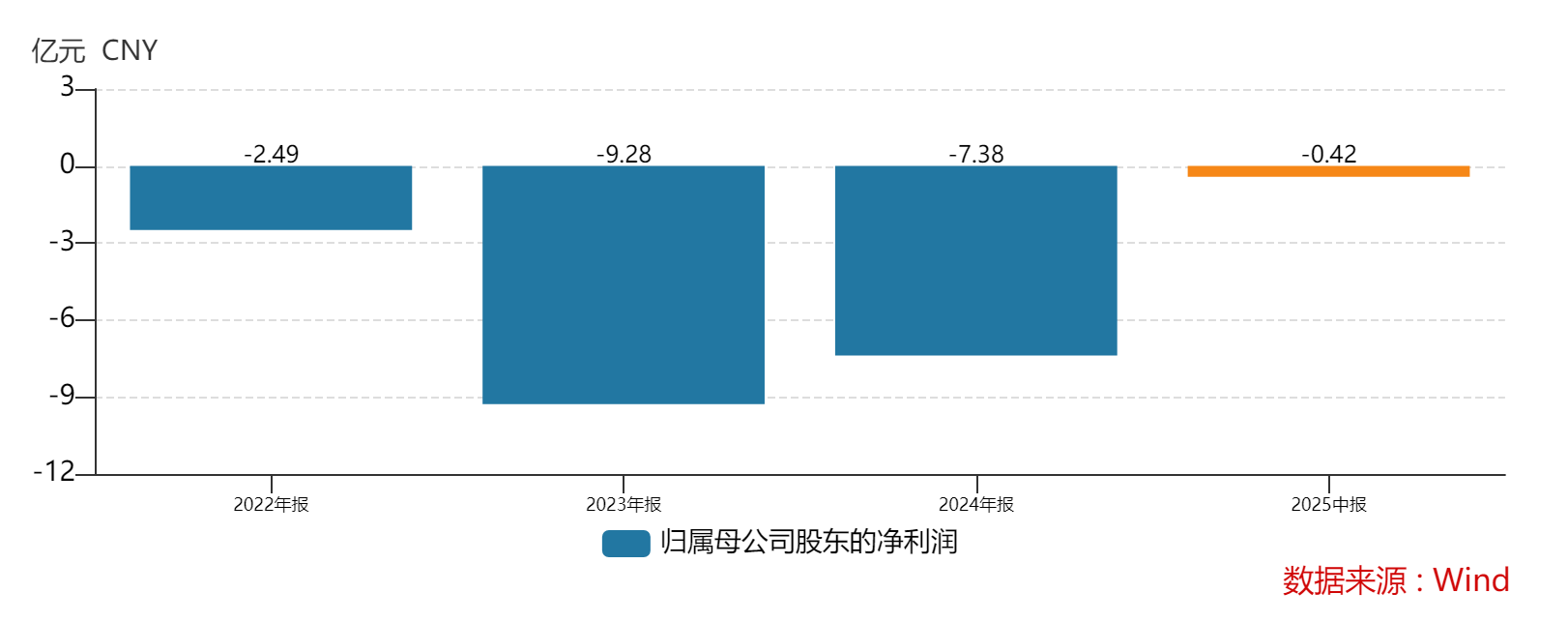

Wind数据显示,胜利精密此前已经连续3年亏损。2022-2024年,该公司实现归母净利润分别为-2.49亿元、-9.28亿元、-7.38亿元。

图片来源:Wind

图片来源:Wind

在亏损的3年年报中,胜利精密解释原因均提及“计提资产减值准备”因素的影响,其背后指向的是此前公司激进的并购计划。

8月19日上午,时代周报记者致电胜利精密,该公司一位人士表示,公司扣非归母净亏损同比收窄,未来想在扩大收入基础上把利润做好,之前并购带来的问题基本已经解决。

主营业务毛利率回升

天眼查显示,胜利精密成立于2003年12月,位于江苏省苏州市,2010年6月在深交所主板上市,主营业务包括消费电子产品以及汽车零部件。

图片来源:天眼查

图片来源:天眼查

2025年上半年,胜利精密归母净利润同比由盈转亏,财报解释称“主要是去年同期数据包含公司出售参股公司部分股权确认的投资收益以及部分业绩补偿收入”。

上述胜利精密人士表示,“公司上半年汇兑损益和研发投入支出也比较大,加起来有4000多万”。根据财报,胜利精密上半年财务费用为4090.66万元,同比增长91.68%;研发投入1.04亿元,同比增长26.03%。合计增长金额为4100.6万元。

分业务类型来看,胜利精密上半年不同业务分化显著。

财报显示,胜利精密消费电子主营产品包括精密金属结构件及结构模组、塑胶结构件及结构模组等,应用于笔记本电脑、电视、智能手机等3C产品上。报告期内实现营收11.7亿元,同比下降3.38%,原因系“消费电子行业竞争加剧,叠加客户订单结构调整的影响”。

胜利精密汽车零部件业务以光学玻璃盖板、复合材料显示盖板和镁合金结构件为主,为汽车品牌厂商及其核心供应商提供车载中控屏、仪表盘结构件等产品。报告期内实现营收5.08亿元,同比增长9.07%。

对此,上述胜利精密人士表示,“汽车零部件业务上半年增长率还没有达到公司预期,下半年想继续开拓这部分业务,希望能获得更高的增长率”。至于下半年消费电子业务营收是否会继续下滑,他则称,“大概率还是持平状态,具体要看后面几个月的订单情况”。

不过,两项业务毛利率均有提升。财报称,“受益于消费电子业务产品结构优化”,公司消费电子产品毛利率16.08%,同比增长4.61个百分点;汽车零部件产品毛利率31.24%,同比增长2.76个百分点。

对此,上述胜利精密人士表示,“公司在持续开拓新客户,部分新客户带来的业务毛利率水平较高。虽然营收同比持平(略有下滑),但也是希望在保持客户份额的同时优化客户结构。”

展望未来,他表示,“公司希望能扩大收入,并在此基础上进行客户内部结构调整,多承接一些高毛利业务。”

并购“踩雷”基本已经解决

上市以来,胜利精密营收经历了一轮“过山车”式起伏。上市前公司营收不足10亿,2010年至2018年连续8年营收逐年上升,最高达到172.79亿元。2019年后,公司营收开始大幅连续下滑,2021年营收同比下滑47.84%,直到近两年才稳定在30多亿元的水平。

营收高低起伏,胜利精密的盈利能力却始终不见增长。上市以来除了2015年和2020年,公司归母净利润均在2亿元以下,并未随着营收同步波动,近3年更是处于连续亏损状态。

对此,上述胜利精密人士表示,此前公司“增收不增利”主要是被当时的子公司南京德乐科技有限公司(下称“南京德乐”)拖累,“这家公司是做手机贸易经销的,收入很高但利润很低,当时营收占公司营收近一半”。

时代周报记者注意到,南京德乐是胜利精密于2015年全资收购的子公司,后于2019年全资出售。

事实上,拖累胜利精密业绩的不止南京德乐。自上市以来,胜利精密频繁并购。例如,2013年,胜利精密耗资8022.47万收购了合联胜利光电科技(厦门)有限公司49%股权、苏州飞拓科技有限公司80%股权等4家公司股权;2014年,胜利精密花费16.57亿元收购了苏州市智诚光学科技有限公司(下称“智诚光学”、苏州富强科技有限公司和南京德乐各100%股权;2015年,胜利精密接连收购5家公司股权,耗资9.17亿元;2016年,胜利精密出资4.86亿元增持苏州捷力新能源材料有限公司33.77%股权;2018年,胜利精密分别斥资4.86亿元、4084.8万欧元收购苏州硕诺尔自动化设备有限公司100%股权、JOTAutomationLtd100%股权;2021年3月,胜利精密收购苏州中晟精密制造有限公司60%股权。

但收购来的子公司未给胜利精密带来明显业绩提升,反而导致上市公司大额计提商誉减值。此外,子公司中的智诚光学还被查出财务造假,一度使胜利精密“戴帽”。

为了完成被收购时的业绩承诺,2016年至2018年,智诚光学通过虚开主营产品销售发票等方式,虚增营收、虚减营业成本、虚增利润总额,导致胜利精密2016年至2018年年报合计虚增营收4.37亿元、虚减营业成本2.23亿元、虚增利润总额6.54亿元。

最终,证监会分别对胜利精密及其董事长等高管、智诚光学原实际控制人等高管给予警告,并处以罚款。胜利精密于2020年4月30日起触发退市风险警示,股票简称变更为“*ST胜利”。后续还引发投资者集体诉讼,给公司带来高额赔偿。

“时间线上来看,公司在智诚光学财务造假被曝光后开始启动转型”,上述胜利精密人士称,“目前公司的发展战略是在2020年定下来的,要回归主业,剥离非主营方向业务”。

未来公司是否还会继续并购?他表示,“短期内不会,至少一年内不会考虑。”

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com