定增获受理!广生堂拟募资9.77亿,意在“补血”创新药研发

广生堂从2021年开始连续4年出现亏损

近日,广生堂(300436.SZ)发布公告称,公司于5月23日收到深交所出具的《关于受理福建广生堂药业股份有限公司向特定对象发行股票申请文件的通知》(深证上审〔2025〕68号)。深交所对公司报送的向特定对象发行股票的申请文件进行了核对,认为申请文件齐备,决定予以受理。

对于此次定增的具体情况,广生堂在《2025年度向特定对象发行A股股票募集说明书(申报稿)》(以下简称《说明书》)中介绍,本次向特定对象发行A股股票数量不超过4778.01万股(含本数),未超过本次发行前上市公司总股本30%。本次向特定对象发行A股股票拟募集资金总额不超过9.77亿元(含本数),其中,拟使用募集资金5.98亿元用于乙肝创新药研发项目。

据官网介绍,福建广生堂药业股份有限公司创建于2001年,2015年4月在深交所上市,业务主要涉及抗病毒、肝脏健康等领域。2015年上市以来,广生堂明确推行由仿制药向创新药企转型的战略。

2023年,针对新冠的泰中定(阿泰特韦片/利托那韦片)成为广生堂首款成功上市的创新药产品。广生堂为这款新冠药物付出了巨额研发投入,其2022年和2023年研发投入分别达到1.85亿元和1.33亿元。但此后,新冠药物市场在2023年后需求骤减,这款创新产品对广生堂的业绩提升有限。

在高昂的研发投入下,叠加集采政策影响、仿制药竞争激烈等因素,广生堂从2021年开始连续4年出现亏损。

河南动销企业管理咨询有限公司总经理郑佩在接受时代周报记者采访时指出,近年来,国内化药仿制药立项竞争十分激烈,立项很难,无论是B证企业(委托生产的药品上市许可持有人),还是有研发能力的A证企业(自行生产的药品上市许可持有人),对能够仿制的药品基本都有布局。

“目前,有很多传统药企转型布局创新药,但国内小分子靶向药、生物药等创新药领域同样内卷严重。B证企业会面临两难处境,转型为A证企业可能会面临更多的投资和成本,不转型则在集采中可能由于价格没有优势导致出局。”郑佩认为。

广生堂证代处方面向时代周报记者表示,当前阶段广生堂不会减少研发投入,因为已经投入很多成本,且广生堂认为其乙肝创新药GST-HG141市场很大,乙肝治疗仍然是一项重要领域。同时,广生堂证代处也强调,此次定增募集资金主要用于乙肝创新药研发项目,不会用于抗新冠创新药项目。

连亏4年,拟再投6.31亿元研发乙肝创新药

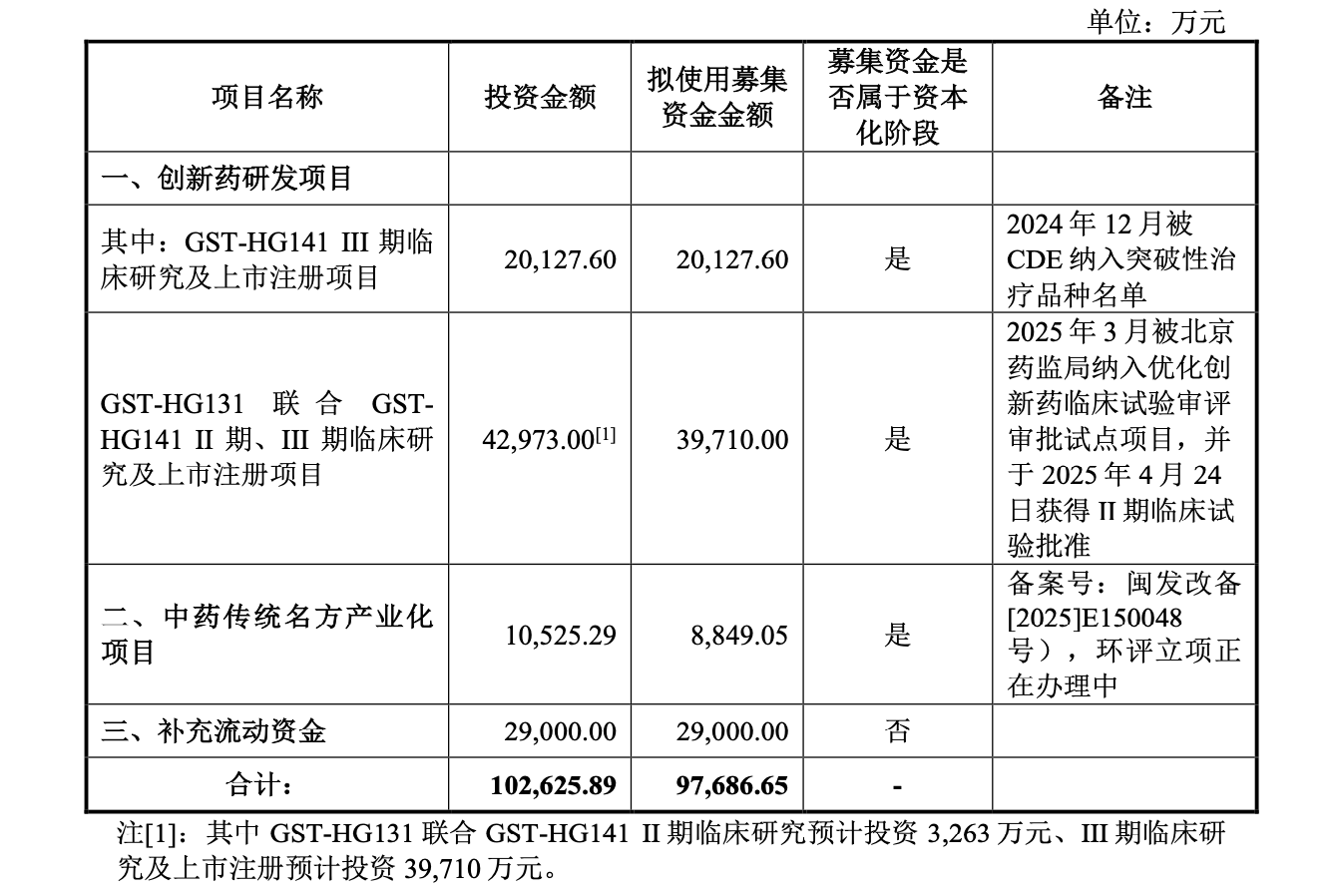

对于此次募集资金的使用,广生堂在《说明书》中介绍,本次向特定对象发行A股股票拟募集资金总额不超过9.77亿元,扣除发行费用后全部用于创新药研发项目、中药传统名方产业化项目以及补充流动资金。

其中,拟使用募集资金5.98亿元用于创新药研发项目,该项目投资金额为6.31亿元;拟使用募集资金8849.05万元用于中药传统名方产业化项目,该项目投资金额为1.05亿元;拟使用募集资金2.9亿元用于补充流动资金。

创新药研发项目是广生堂此次募集资金后投入的大头,由广生堂子公司广生中霖实施,募集资金将主要用于补充项目临床试验及上市注册费用。其中包括GST-HG141 III期临床研究及上市注册项目和GST-HG131联合GST-HG141 II期、III期临床研究及上市注册项目,适应症均为慢性乙型肝炎的治疗。

上述项目中,前者于2024年12月被CDE纳入突破性治疗品种名单;后者于2025年3月被北京药监局纳入优化创新药临床试验审评审批试点项目,并于2025年4月24日获得II期临床试验批准。

图片来源:广生堂《2025年度向特定对象发行A股股票募集说明书(申报稿)》

图片来源:广生堂《2025年度向特定对象发行A股股票募集说明书(申报稿)》

然而,在此次向特定对象发行股票背后,广生堂面临连年亏损、经营性现金流趋紧等问题。

从2021年起,广生堂业绩连续4年出现亏损,时代周报记者查阅Wind数据,广生堂2021年-2024年归母净利润分别为-3488.66万元、-1.27亿元、-3.49亿元、-1.56亿元。

从经营活动产生的现金流量净额来看,Wind数据显示,2021年-2024年,广生堂经营活动产生的现金流量净额分别为-1776.48万元、-1.20亿元、-1.75亿元和2070.77万元。

广生堂2024年年报显示,其2024年营业收入为4.41亿元,同比增长4.43%;归母净利润为-1.56亿元;扣非归母净利润为-2.00亿元。2024年,广生堂亏损有所收窄,经营性现金流也有所上升,但尚未扭转颓势。

在《说明书》中,广生堂也对近年来持续亏损的原因进行分析。首先,创新药开发具有高投入、高风险及时间周期长的特点,研发投入较大是造成广生堂业绩亏损的主要原因。2022年至2025年第一季度,广生堂研发费用分别达到1.85亿元、1.33亿元、4405.23万元和610.22万元。

其次,受国家药品集中采购等政策持续影响,广生堂抗乙肝病毒药物进入集采带量采购目录。在集采模式下,药品销售量同比逐年增加,但药品销售价格同比下降幅度大于销量上升幅度,其他销售模式下单价受集采模式下价格联动,也呈下降趋势,导致抗乙肝病毒药物毛利率下滑。

《说明书》中指出,近年来,集中带量采购政策对广生堂抗乙肝病毒等药物的价格和毛利率均产生较大影响。广生堂抗乙肝病毒药物中恩替卡韦、阿德福韦酯已进入集采目录,且公司陆续中标,销量有一定的保障,但销售价格受集采中标价格影响较大;替诺福韦、丙酚替诺福韦已进入国家药品集采目录,但公司未参与集采竞标或未中标,目前主要在自主渠道进行销售,但销售价格亦受到集采价格一定影响。

与此同时,根据2024年全国乙肝普查结果,我国一般人群中乙肝表面抗原(HBsAg)流行率已稳步下降至5.86%,较1992年的9.72%下降近40%。其中,5岁以下儿童的流行率降速最快,从1992年的9.67%下降至2020年的0.30%,降幅超过96%。

不过广生堂证代处表示,其在乙肝治疗创新药领域的研发投入还会持续。“中国乙肝患者约占全球总数的三分之一,且诊断、治疗率较低。广生堂的GST-HG141是针对目前对核苷酸类似物药物应答不佳的乙肝患者,目前市场中没有其他药物可以使用,临床需求仍未被满足。”

图片来源:图虫创意

图片来源:图虫创意

曾布局新冠创新药

自2015年上市以来,广生堂明确向创新药企转型的战略,启动肝脏健康和抗病毒领域的创新药研发。

广生堂2024年年报介绍,公司已陆续在抗新型冠状病毒、肝癌、非酒精性脂肪性肝炎、肝纤维化、乙肝治疗等领域立项研发多个创新药(含联合治疗)。

2023年11月,抗新冠创新药泰中定获批上市,成为广生堂实施创新发展战略以来首款获批的创新药产品,并于2024年11月正式进入国家医保目录。

图片来源:广生堂2024年年报

图片来源:广生堂2024年年报

对于这款新冠病毒小分子口服创新药,广生堂最早于2021年12月布局研发。从研发投入来看,广生堂对这款新冠药物可谓下了“血本”。年报数据显示,2022年-2023年,广生堂研发投入分别达到1.85亿元和1.33亿元,占营业收入比例则达到48.47%和74.33%。

这一方面体现广生堂转型研发创新药的决心,但同时,高昂的研发投入也大幅拉低广生堂的利润,这或是造成其亏损的主要原因。

2024年,广生堂研发投入下降至4405.23万元,占营业收入比例也大幅下降至10.17%。广生堂在2024年年报中指出,2023年度公司创新药项目泰中定投入较大且于2023年度获得生产批件,因此报告期研发投入有较大幅度下降。

然而,这款新冠创新药在上市后却面临较为尴尬的局面。随着疫情防控政策调整,新冠药物市场2023年以来大幅缩水,即使泰中定在2024年年末进入国家医保目录,带来的市场增量仍然有限。因此,泰中定的商业化对广生堂业绩提升有限。

在泰中定上市后的2024年,据广生堂2024年年报数据,包括泰中定在内的呼吸系统药物营业收入为2961.03万元,占总营业收入比重仅为6.71%。而广生堂肝胆疾病药物营业收入为3.25亿元,占比为73.73%,仍是其主要收入来源。

对于新冠药物,广生堂证代处表示,从营收端来看,2023年后新冠药物市场确实在下滑,但由于新冠病毒感染仍然存在,长期来看新冠治疗药物仍具有市场空间。同时,广生堂也在布局泰中定其他适应症开发,在推进类似临床项目。

从广生堂其他创新药研发进展情况来看,乙肝治疗创新药GST-HG141已完成临床II期,GST-HG131已完成II期临床全部患者入组,GST-HG131联合GST-HG141治疗乙肝的II期临床试验申请已获得受理,其余创新药均处于临床I期阶段。

有业内人士指出,创新药从临床到上市通常需要8-10年,上述管线的研发仍需要巨额资金推动,广生堂或将面临较大挑战。

谈及传统药企转型布局创新药,郑佩指出,也有药企在转型布局创新药时,会和自身主要业务进行剥离,成立新的研发公司,资本方以金钱入股,科研人员以技术入股,多方共同面对盈利和亏损。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com