下降17%,2024年奢侈品牌在中国迎来至暗时刻

2024年,是重新审视奢侈品行业的一年,在经历了几年高速增长后,奢侈品行业第一次按下了暂停键,中国市场也第一次迎来负增长。

2025年4月18日,专业奢侈品行业研究和顾问机构要客研究院第18次发布《中国奢侈品报告》,报告首席研究员、要客研究院院长周婷博士表示,中国消费者将更加理性看待和消费奢侈品牌,奢侈品行业将迎来新一轮变化,中国奢侈品市场将进入平台化、定制化和品牌多极化时代。

2024年,中国奢侈品市场线上线下同时负增长

2024年,是第一个真正意义上的疫情后的完整奢侈品市场年份,虽然全球政治经济不确定因素更多,整体消费疲软,但是全球奢侈品行业仍然获得了3%的增长,市场规模达到28049亿人民币。

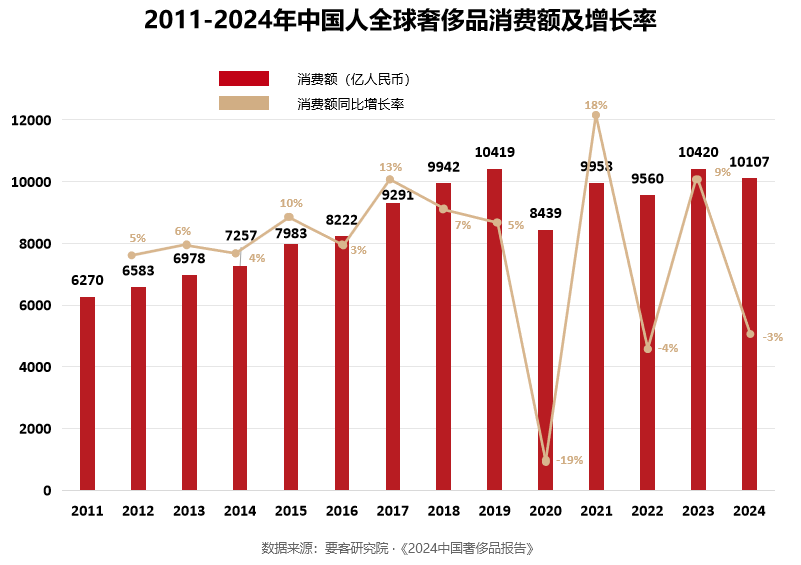

图1:2011-2024年中国人全球奢侈品消费额及增长率

图1:2011-2024年中国人全球奢侈品消费额及增长率

2024年,中国人奢侈品市场最终录得-3%增速,实现10107亿人民币销售额,堪堪保住万亿规模,中国人奢侈品市场占全球奢侈品消费的比重由38%降到36%,中国消费者依然是全球奢侈品消费的最重要力量,但其相对影响力正在减弱。

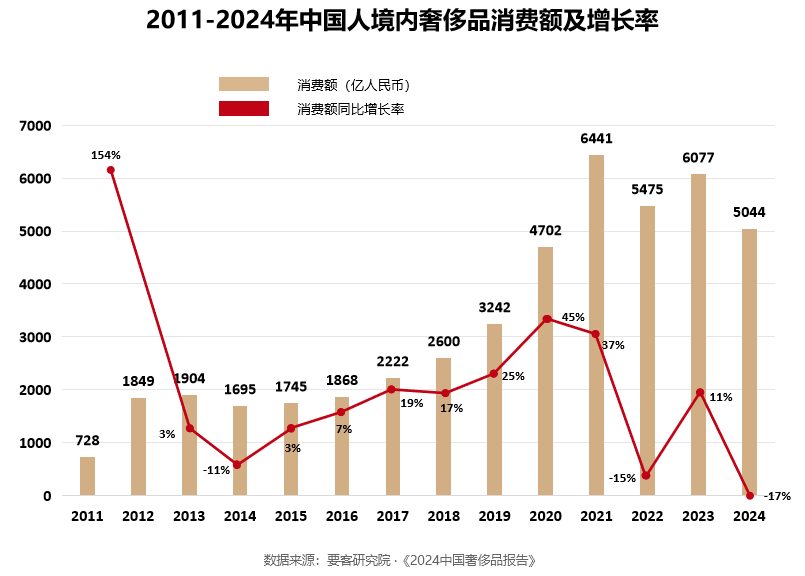

图2:2011-2024年中国人境内奢侈品消费额及增长率

图2:2011-2024年中国人境内奢侈品消费额及增长率

2024年,是中国境内奢侈品市场最艰难的一年,销售额下降17%到5044亿人民币,中国奢侈品市场全球占比下降4%到18%左右。2024年也是中国奢侈品市场线上线下销售额同时下降的一年,线上销售额下降5%到2375亿人民币,线下销售额下降25%至2752亿人民币,线上销售额占中国市场销售额已经达到46%,接近一半,线上销售额占中国人全部奢侈品消费的比重也达到23%,奢侈品消费线上化趋势明显。

2024年,中国人境内奢侈品消费的占比由58%下降到51%,境外占比由42%提升到49%,消费外流进一步加强,很多高端消费者重新把奢侈品消费重心转移到了国外,亚洲国家日本、韩国、泰国等取代欧洲成为中国消费者最青睐的境外奢侈品购物目的地。

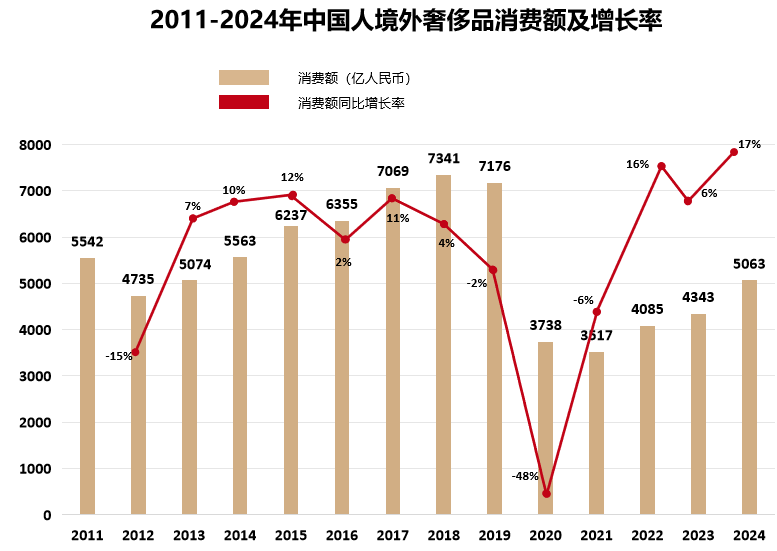

图3:2011-2024年中国人境外奢侈品消费额及增长率

图3:2011-2024年中国人境外奢侈品消费额及增长率

2024年,是中国奢侈品假货市场爆发式增长的一年,其市场规模已经达到约2000亿元,要客研究院调研显示,中国市场奢侈品假货可见度是真货可见度的6倍,假货正在让奢侈品牌变得不再神秘,品牌价值大幅降低,假货正在一步步消灭奢侈品牌。

要客观点:

- 要客研究院预测,2025年将仍然是奢侈品行业比较艰难的一年,全球奢侈品市场2025年虽然在消费升级驱动下仍然会保持个位数增长,预计仍然在3%左右,但是几大头部奢侈品集团将有可能首次迎来负增长,新品类和新品牌将成为全球奢侈品行业销售增长的主要来源。

- 要客研究院预测,2025年,中国人奢侈品市场将比2024年下降3%左右,仍然处于接近万亿的市场规模,但是中国奢侈品市场预计将继续保持负增长,预计在-5%左右,并将首次出现在中国境内,线上奢侈品消费额大于线下奢侈品消费额的情况,门店数字化所带来的线上增量是奢侈品消费的主要增量来源。

- 要客研究院预测,随着消费个性化和多元化所导致的品牌多极化和定制化趋势,奢侈品牌阵营在未来几年将迎来大洗牌,传统奢侈品牌阵营也将两级分化,保持高端化的头部奢侈品牌将进一步收获消费升级红利,而开始大众化策略的大部分奢侈品牌将逐步沦为大众消费品牌,彻底进入品牌生命周期下行线。

- 要客研究院预测,未来3-5年,奢侈品线上交易额将超过60%,基于打破时间空间限制,海量商品可以选择,有评价可以参考,可以送货到家等优势的“便利性”和“安全性”,将让奢侈品牌比大众消费品牌更适合线上业务。

- “一城一店一网”将成为很多奢侈品牌开店核心策略,特别是针对新兴和下沉市场。很多高端小众品牌,特别是定制类品牌,将彻底放弃开店,“线上平台+线下体验店”模式将成为主流。

- 未来3-5年,线下渠道驱动型品牌将面临巨大挑战,所有依靠大范围线下渠道扩张获得销售增长的品牌,都将面临“尾大不掉”和“资产变负债”的局面。线上平台流量驱动型品牌则将彻底被平台绑架,成为平台配套企业获得微薄利润,或者被淘汰出局宣布失败。

- 未来3-5年,将是中国商业地产最困难的几年,商业地产空置率将达到40%以上,无法更多变通的空间大小和功能布局将成为零售地产升级换代的最大障碍,位置将不再是未来奢侈品牌门店选址的最重要条件,独栋大店将取代商场门店,成为奢侈品牌最热衷的选址标的。

2024年,要客VIC群体开始绝对主导中国奢侈品消费市场

2024年,中国净资产1000万以上人民币要客VIC群体人数继续减少,降为446万,比2023年减少7万人,占总人口3‰多一点,人均年奢侈品消费额超过19.49万人民币,比2023年的19.10万增加1.5%,并且仍有上升空间。

要客研究院调研显示,在中国大约7000万有过奢侈品消费经历的消费者中,要客VIC群体虽然只占奢侈品消费人口的6%,但是却贡献着86%的奢侈品消费额,其人均年奢侈品消费额是其他费奢侈品核心消费者的人均年消费额的90倍。

需要注意的是,即使这个群体拥有这么高的奢侈品消费贡献力,但是也仅有22%即102.5万人已经成为奢侈品牌重度消费者,即奢侈品牌已经成为这些人的生活必需品,这些人主要居住在一二线城市;还有78%的中国要客VIC还不是奢侈品牌的重度消费者,即对他们来说奢侈品还是奢侈品,这些人口主要居住在三四线城市,需要进行教育和引导,让其释放更大的奢侈品消费潜力,可见中国要客VIC奢侈品市场仍有巨大发展空间。

中国要客VIC群体不仅影响着中国奢侈品行业的发展,在其他消费领域也都贡献巨大,在健康、非学历子女教育和高端旅游等领域,贡献着超过一半的消费力。2024年,中国要客VIC群体贡献了28%的社会消费品零售总额以及76%的消费型企业利润,要客VIC消费已经成为很多企业唯一利润来源。

2024年,中国要客VIC群体奢侈品消费也进入性价比阶段,品牌性价比、产品性价比、服务性价比和稀缺性价比成为构成中国消费者奢侈品消费的核心构成部分。公式为“(品牌价值+产品价值+服务价值+稀缺价值)/价格=商品性价比,四种价值具有此消彼长的特点,和以往不同的是,产品性价比和服务性价比被日趋理性的中国奢侈品消费者在某些销售中提到与品牌性价比同等重要,甚至更加重要的地位。盲目追求大牌的消费心理,逐渐被理性评估产品、服务、品牌和稀缺性的综合性价比的消费心理所取代,平替成为在消费力降低时候消费升级的另一种表现,这也让很多名不见经传的高端小众品牌或设计师品牌获得更多机会。服务性价比也成为中国要客群体最重视的奢侈品消费价值之一,定制服务也成为很多奢侈品消费者重要购买决策因素。

要客观点:

- 未来大众消费将受到更多国家管理和调控,大平台将逐步让利于民,变成社会福利保障工具,立足大众消费的品牌或企业将很难获得足够发展空间和利润,立足于大众消费的品牌在未来10年将有90%转型或消失。

- 至2030年,高端消费将贡献超过45%的社会消费品零售总额,并贡献超过90%的消费企业利润,高端消费将成为很多行业利润最大甚至是唯一来源。

- 高端化发展,努力让自己成为高端品牌,甚至是奢侈品牌,努力基于消费升级和产业升级满足人们美好生活更高追求,改变追赶消费者需求为引领和教育消费需求,将成为中国品牌,特别是各行业头部品牌唯一出路。

- 基于更好地贴近和服务好中国要客,渠道下沉将是很多奢侈品牌下一步的战略重点,这将对中国品牌产生毁灭性打击。

版权说明:《2024中国奢侈品报告》知识产权归属要客研究院,

任何人不可出于商业目的转载或其他行为。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com