银行、烟草客户“拖后腿”,“职业装第一股”乔治白2024年营收减少2.3亿,要转攻校服生意?

2024年归母净利润腰斩。

图片来源:图虫创意

图片来源:图虫创意

不同于去年在2月底就早早发布了年报,乔治白(002687.SZ)的2024年年报要来得晚一些。

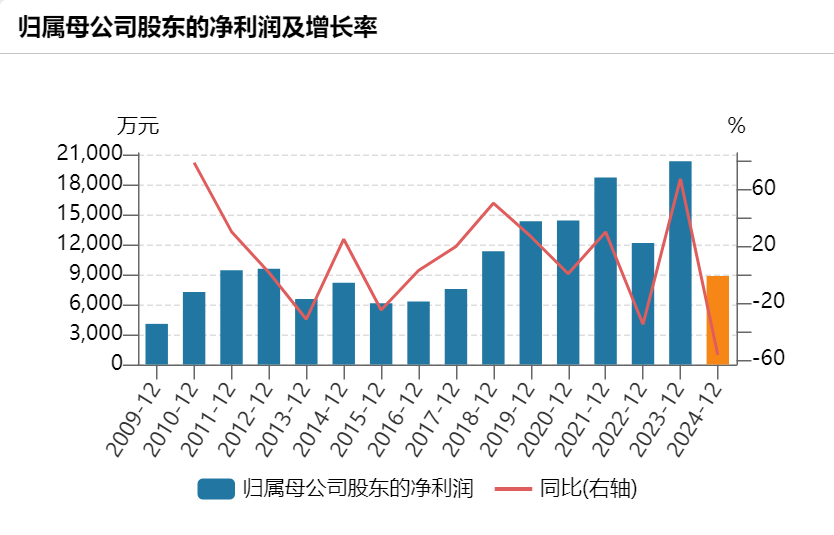

4月6日,乔治白披露了2024年年度报告。2024年乔治白实现营收12.62亿元,较2023年减少了2.30亿,同比下降15.39%;实现归母净利润8833.21万元,同比下降56.51%;扣非净利润为6909.56万元,同比下降64.00%。

乔治白成立于1995年,总部位于浙江省温州市平阳县,是一家集商务职业装、校服、休闲服等系列服装的研发、设计、生产、销售为一体的服饰公司。乔治白以B2B定制模式为主,服务于各企事业单位,2012年7月上市,彼时被称为“中国职业装第一股”。

回顾乔治白过往多年财报可以发现,该公司自2018年起每年的归母净利润便已迈上亿元台阶,其中2023年更是达到2.03亿元,2024年为近七年来最差水平。与此同时,高达56.51%的同比降幅更是一举刷新了自 2012年上市以来的纪录。

分红方面,乔治白计划不派发现金红利,不送红股,不以公积金转增股本。公司方面表示,公司在充分考虑目前市场环境、现阶段的经营情况、未来发展以及保障公司正常生产经营资金需求,平衡股东的短期利益和长远发展的基础之上,后续公司将推进控股子公司向母公司实施利润分配。

值得注意的是,这是乔治白上市以来第二次没有年度分红。据了解,此前2019年度,公司因疫情和世界经济形势影响,为充沛现金流,提升应对潜在风险的能力,不进行分红。

图片来源:Wind

图片来源:Wind

具体来看,乔治白的营业收入大部分来自于职业装。2024年,公司职业装收入11.92亿元,同比下降16.38%,营收占比达94.44%。分区域来看,华东区域为公司最主要收入来源,营收占比45.30%。此外,西北地区为公司收入增长区域,实现收入9690.65万元,较2023年增长23.98%。

乔治白在年报中指出,职业装的销售模式与服装零售完全不同。公司职业装销售依托于全国各省市的职业装营销中心,通过招投标的方式从客户获取订单,客户主要为大型企事业单位,主要集中于金融、电力、电信、邮政、烟草等行业。

对于业绩下滑的具体原因,乔治白此前曾在业绩预告中称,“2024年度受市场竞争加剧、客户需求下降导致全年收入下降,归属于上市公司股东的净利润、归属于上市公司股东的扣除非经常性损益后的净利润及基本每股收益等财务指标较上年同期有所下降。”

此外,乔治白证券事务代表接受时代周报记者采访时表示,“公司的业绩依赖于宏观经济环境,在经济波动期,例如银行、烟草等行业的客户预算也会扣得比较紧一点。”

在2024年年报中,乔治白也直接点明了公司可能面临着宏观经济波动的风险。乔治白指出,职业装市场需求与宏观经济环境及客户单位效益高度相关。若企业采购预算收缩,可能延长招标周期或减少订单量及采购价格,直接影响公司营收稳定性。尤其金融、能源等核心行业客户占比较高,行业景气度波动风险更为集中。

与此同时,乔治白还指出,公司可能面临着业务拓展与集中度的风险。公司依赖国内职业装市场,过度集中易受单一市场波动冲击。虽然近年布局校服领域,但该市场竞争者增多且需求分散,短期内难以形成规模效应。此外,公司的客户以企业为主,大客户流失可能对业绩产生显著影响。

时代周报记者查阅年报获悉,2024年,乔治白前五名客户合计销售金额7775.55万元,较2023年的1.05亿元下降约26%。前五大客户中,除第一大客户销售额高于2023年,其余四大客户销售额均明显降低。

值得注意的是,虽然前五大客户销售额以及营收下滑,但乔治白的销售费用仍在增长。年报数据显示,期内,公司销售费用为3.12亿元,较2023年同期上涨9.09%。具体来看,销售费用中增长最多的为“市场推广费”,较2023年增加了约1505万元。此外,职工薪酬、业务招待费也有明显增长。

对此,乔治白证券证券事务代表称,“不管大环境如何,市场拓展这一块一直是我们很注重及积极推进的。今年,我们还将继续进行渠道下沉、织密市场网格,在巩固现有优质客户的基础上,不断发掘新的客户群体。”

图片来源:乔治白2024年年报

图片来源:乔治白2024年年报

夏至良时咨询管理公司高级研究员、大消费行业分析师杨怀玉认为,除了传统的线下销售,乔治白还应大力发展线上销售渠道,利用电商平台扩大销售范围,并且结合数字营销手段,提高品牌的知名度和影响力。面对收入下降的压力,乔治白需要优化内部管理流程,减少不必要的开支,提高运营效率。

此外,校服业务目前正被乔治白视为未来的第二持续增长点。2024年7月,乔治白曾指出,校服产品是学生的“刚需”,这块市场大有可为,但校服企业受地域、交期集中等因素制约,更像二十年前职业装市场,(决)策主体比较分散, 有些是校长,有些是教育局,有些是家长委员会等,相信随着市场的规范,其存在业务爆发的可能。

财报数据显示,乔治白子公司浙江乔治白校服有限公司2024年营业收入约1.20亿元,较2023年的1.16亿元增长约3%;净利润1047万元,较2023年的636万元增长约65%。

虽然收入与利润占比尚且较小,但乔治白证券证券事务代表对时代周报记者表示,“我们很看好校服业务,将从产品的款式、面料的舒适性来对校服进行改革,力争做第一个全国性校服品牌。”

对此,杨怀玉表示,在中国这样一个拥有庞大在校生基数的国家,随着家长对孩子着装品质的关注度增加,以及学校对统一着装要求的提高,乔治白若能抓住机会,确实有可能成为全国性的校服品牌。然而,要实现这一目标,乔治白需要深入了解各地教育部门的需求,建立良好的合作关系,并确保产品质量符合国家标准。此外,公司还需要克服地域差异带来的设计和生产挑战。

股价方面,截至2025年4月7日收盘,乔治白报4.03元/股,总市值为20.34亿元。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com