每8天就有一个新并购!2024半导体行业“大洗牌”,谁会是下一个巨头?

风口之下,多只半导体并购概念股成为年度“大牛股”。

半导体行业的并购浪潮从2024年一直延续到2025年。

2024年的最后两个交易日,深康佳A(000016.SZ)、捷捷微电(300623.SZ)、利扬芯片(688135.SH)相继公告半导体资产并购事项;2025年开年以来,艾森股份(688720.SH)、双成药业(002693.SZ)等多家公司按规定披露并购事项最新进展公告。

在政策支持下,叠加行业回暖及AI需求爆发等因素影响,半导体行业并购成为资本市场的年度热词。2024年全年A股有逾40家上市公司首次披露半导体资产并购事项,几乎每8天就有一个新的并购。不仅有兆易创新(603986.SH)、长电科技(600584.SH)、通富微电(002156.SZ)等产业链内上市公司通过横、纵向并购,拓宽产品线及整合供应链;也有奥康国际(603001.SH)、友阿股份(002277.SZ)、至正股份(603991.SH)等欲跨界收购半导体资产,谋求转型。

风口之下,多只半导体并购概念股成为年度“大牛股”,例如双成药业筹划收购奥拉股份复牌后连收14个涨停板,友阿股份、光智科技(300489.SZ)复牌后双双收获8连板,富乐德(301297.SZ)公告收购富乐华预案复牌后走出6连板……

近日,友阿股份、光智科技等多家公司还在投资平台上回应了投资者关心的并购进展。

“此轮半导体行业并购力度较大,覆盖度也较广,意味着行业集中度正在提高,开始大洗牌。”深度科技研究院院长张孝荣向时代周报记者表示,“对于产业链内的头部公司而言,此轮并购是一个重要机遇,公司能够通过并购迅速扩大市场份额、掌握核心技术、降低成本,增强自身竞争力;同时,政策扶持为并购活动创造了有利条件。对于跨界收购的公司而言,由于不同行业间存在经营模式、企业文化和技术壁垒的差异,并购后的整合难度较大。”

产业链并购整合

此轮半导体行业的并购浪潮与政策支持密不可分。

2024年4月以来,新“国九条”“科技十六条”“科创板八条”“并购六条”等政策相继出台,之后,11月和12月,深圳和上海相继公布了2025-2027年支持并购重组的行动方案,为上市公司并购重组的创造新机遇。

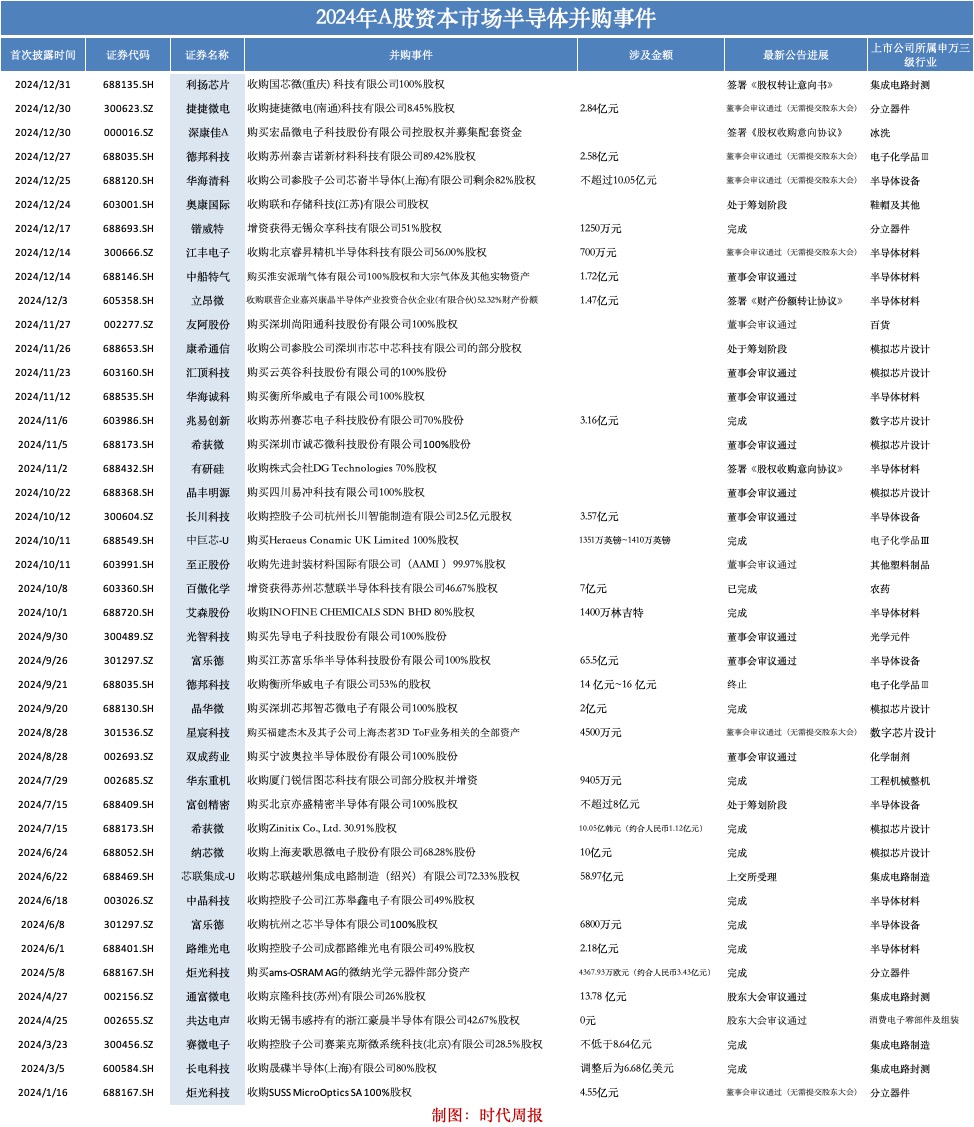

而作为政策重点支持的半导体行业,也缓缓拉开了一场并购重组的大幕。根据Wind数据库及时代周报记者不完全统计,2024年全年,A股市场上共首次披露了43起半导体并购事件,其中有25起事件首次发布于“9.24”新政公布之后。

数据来源:时代周报记者据wind、上市公司公告整理

数据来源:时代周报记者据wind、上市公司公告整理

据时代周报记者观察梳理,产业链整合是此轮并购的重头戏,在这43起并购案例中,有34起为半导体产业链之间的资产合并(其中,半导体材料和模拟芯片上市公司尤为活跃,分别发起7宗、8宗并购事件);此外,有9宗并购由非半导体行业上市公司跨界发起。

具体来看,此轮并购覆盖面较广,从上游的半导体材料、设备、分立器件,到中游的芯片设计、晶圆制造、封装测试,各细分领域均有上市公司参与其中,其中更是不乏头部公司的身影,比如上游的高端半导体设备制造商华海清科(688120.SH)、半导体分立器件制造商捷捷微电、半导体溅射靶材制造商江丰电子(300666.SZ);中游的国产存储芯片龙头兆易创新、指纹识别芯片龙头汇顶科技(603160.SH)、智能安防芯片设计公司星宸科技(301536.SZ)等等。

从并购类型来看,既有横向并购扩大规模、丰富产品线;也有纵向并购拓宽业务范围、打通供应链。

华海清科就表示为丰富公司半导体设备品类,拟斥资10.05亿元收购芯嵛半导体(上海)有限公司82%股权。据华海清科2024年12月25日公告,芯嵛公司是国内少数能实现大束流离子注入设备生产的供应商。离子注入机是集成电路制造前道工序中的关键设备之一。

华海清科认为,公司能够通过本次收购较快实现对离子注入核心技术的吸收和转化,跨越式地完成产品和业务板块布局,提升公司核心竞争力。

再如利扬芯片,拟收购国芯微(重庆) 科技有限公司100%股权,以弥补公司在集成电路测试特种芯片相关领域的空白;兆易创新收购苏州赛芯电子科技股份有限公司70%股份,扩展公司模拟产品品类……

众多并购案例中,去年已披露的最大一笔并购交易来自富乐德,也被外界视为一笔“蛇吞象式”交易。富乐德以发行股份及可转换公司债券的方式,作价65.50亿元购买控股股东下属半导体资产——江苏富乐华半导体科技股份有限公司(简称“富乐华”)100%股权,后者是功率半导体关键材料之一的覆铜陶瓷载板生产商。

作为一家泛半导体领域设备精密洗净服务提供商,富乐德认为,本次收购有助于整合集团内优质半导体产业资源,推动优质半导体零部件制造业务的导入,更好地为客户提供高附加值的综合性一站式服务。

最新数据显示,富乐华的盈利能力高于富乐德。2024年1月-9月,富乐华实现营业收入13.73亿元,归母净利润1.91亿元,同期,富乐德实现营业收入5.60亿元,归母净利润7942.29万元。

此外,并购金额超10亿元的还有芯联集成-U(688469.SH)、长电科技、通富微电和纳芯微(688052.SH )。芯联集成-U欲斥资58.97亿元收购芯联越州72.33%股权,长电科技以6.68亿美元(折合人民币约48亿元)收购晟碟半导体80%股权,通富微电以13.78 亿元收购京隆科技26%股权,纳芯微以10亿元收购麦歌恩68.28%股份。

在并购标的选择上,大多数企业进行外延式并购,仅长川科技(300604.SZ)、立昂微(605358.SH)、赛微电子(300456.SZ)、江丰电子等少数几家公司通过收购控股或参股子公司的剩余股权,提升对子公司的控制力,深化协同效应。

时代周报记者注意到,境外半导体资产也成为国内企业此轮并购的焦点,标的公司业务主要涉及半导体材料、分立器件、设计领域。如有研硅拟收购株式会社DG Technologies(DGT)70%股权,该公司主营产品为刻蚀设备用部件;艾森股份收购马来西亚INOFINE公司80%股权;希荻微收购韩国集成电路设计上市公司Zinitix Co.,Ltd.合计30.91%的股权;中巨芯-U收购半导体高纯石英材料制造商Heraeus Conamic UK Limited 100%股权等。

“此轮并购对于半导体行业来说是一个发展契机。我国的半导体行业仍然处于向国外追赶的发展阶段。目前的中下游的集成电路制造环节有望突破技术壁垒,上游的材料、设备制造等环节相对薄弱,研发时间较长,并且需要大量的从业人员。从国外半导体巨头的并购经验来看,国内一些大型半导体企业也可以通过并购国内外一些具有核心行业技术的中小企业,缩短自己的研发时间,减少重复开发技术投资,整合技术力量,增强国际竞争力。”宁波财经学院校学术委员会副主任、科创投资人禹久泓教授向时代周报记者表示。

“并购是半导体行业发展的重要手段之一。并购有助于企业快速获取核心技术、拓展市场份额、提升竞争力。国外半导体巨头企业也是通过并购实现了技术整合、市场拓展和产业链优化。国内企业可以从中汲取并购经验,包括选择合适的并购对象、制定合理的并购策略、加强并购后的整合与管理等。”张孝荣表示。

跨界收购谋转型

除了原半导体产业链公司通过并购填补业务版图空缺或完善产业链布局之外,随着半导体热度升高,去年也有不少公司跨界将目光投向半导体领域。

2024年12月,先有“温州鞋王”奥康国际跨界收购存储芯片公司,后有深康佳A筹划收购宏晶微电子;在此之前的11月,友阿股份拟收购半导体功率器件公司尚阳通;10月,百傲化学(603360.SH)增资芯慧联、至正股份拟收购半导体引线框架公司先进封装;9月,光智科技拟并购半导体材料公司先导电科;8月,双成药业拟收购模拟芯片公司奥拉股份……

据时代周报记者梳理,截至目前,这9起跨界并购有6起尚在进行中。这些公司能否成功跨界尚且存疑,但这些跨界公司在首次发布并购预案后几乎无一例外地在二级市场激起层层热浪,表现最强势的如14连板双成药业、8连板友阿股份以及6连板至正股份。

2024年12月30日,深康佳A发布公告称,筹划发行股份购买宏晶微电子科技股份有限公司(简称“宏晶微电子”)控股权并募集配套资金。目前公司正与宏晶微电子的实际控制人刘伟接洽,预计在2025年1月14日前披露本次交易方案。值得一提的是,公告当日,深康佳A股票正式停牌,在停牌前的最后一个交易日即12月27日,公司股价一度涨停,最新市值为133亿元。

作为家电行业巨头之一,深康佳A近年业绩持续萎靡,公司在2023年确立了“一轴两轮三驱动”的集团战略,将发展重心聚焦到消费电子和半导体两大主业。此次交易标的宏晶微电子主营业务为芯片研发、设计和销售,其曾于2015年在新三板挂牌,后于2019年终止挂牌。2024年8月,宏晶微电子完成了新的IPO辅导备案,拟于科创板上市,但此后IPO进入了停滞状态。

曾经的鞋业翘楚——奥康国际也试图通过战略转型寻求出路。公司正在筹划以发行股份及或支付现金的方式购买联和存储科技(江苏)有限公司(简称“联和存储”)股权,进入半导体行业。具体交易方案目前仍在商讨论证中。公司股票已于2024年12月24日开市起停牌,停牌前的最后一个交易日股价报收于7.08元/股,总市值28.4亿元。

官网显示,标的公司联和存储是一家提供存储芯片和解决方案的供应商,总部位于江苏省无锡市,在首尔、上海、深圳设有研发中心。此次跨界并购被看作是业绩压力之下奥康国际为了寻找新的增长点所做的重要尝试。

值得一提的是,跨界转型是机遇但也充满挑战。由于半导体行业专业壁垒较高,且不同行业上市公司在业务和管理模式等方面存在一定差异,多家公司均在公告中提到并购整合风险。

例如百傲化学在公告中表示,本次股权并购属于跨行业并购,由于公司本身缺少标的公司所在行业人才和管理经验,存在一定的并购整合风险,包括企业文化融合、管理体系对接、人员安置与激励等方面。标的公司作为被并购方,如何将其与公司的现有管理体系有效整合,是此次并购成功的关键因素之一。

零售业巨头友阿股份也公告表示,本次交易完成后,公司主营业务将拓展至高性能半导体功率器件研发、设计和销售,公司的主营业务、经营规模、资产和人员等都较重组前有较大的变化,对公司的内部管控能力提出了更高的要求。上市公司将结合标的公司的业务特点,进一步加强管理能力、完善管控制度以适应重组后的业务变动及规模扩张。

“上市公司跨界并购半导体资产事项不断发生,很大程度源自于目前整个半导体市场的巨大的上升趋势。由于半导体行业存在门槛较高、工艺复杂、链条较长等特点,上市公司在并购过程中不仅需要加强对半导体技术的理解,还要把控管理模式及财务风险,即半导体投入产出周期性对于财务数据的影响,另外要特别关注知识产权和法律风险。总体上,上市公司要进行尽职调查,重视双方业务的协同性和互补性,建立有效的整合计划和节点,增加有效的沟通,以减少相关整合风险。”艾媒咨询首席分析师张毅向时代周报记者表示。

半导体产业的并购浩浩荡荡向前,这不仅是反映了行业对技术创新的渴求,也展现了政策支持、市场复苏共振的结果,但在轰轰烈烈的历史进程中,大浪淘沙,谁能成为下一个巨头还要拭目以待。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com