高溢价收购关联亏损资产遭问询,康缘药业否认利益输送,能否成功跨界GLP-1赛道?

对于本次关联交易,上交所和外界的质疑主要集中在两方面,一是中新医药为康缘药业控股股东旗下子公司的身份,当中是否存在利益输送;二是中新医药的资产价值,估值是否合理,在研管线进度是否滞后。

因高溢价收购关联亏损企业,中药龙头康缘药业(600557.SH)在披露并购消息后很快受到监管部门的关注。

11月25日,康缘药业发布关于回复上交所《关于江苏康缘药业股份有限公司关联交易事项的监管工作函》暨交易方案调整的公告,宣布调整交易方案,当中涉及股权和债务处理的部分有所调整,减少了前期资金支付,并在债务偿还方案中设立了对赌条款。与此同时,康缘药业还对标的公司的估值合理性、管线研发风险以及本次关联交易的目的和必要性等问题作了回复。

康缘药业于今年11月初宣布,公司拟以自有资金2.7亿元收购江苏中新医药有限公司(下称“中新医药”或“标的公司”)100%股权。康缘药业控股股东江苏康缘集团有限责任公司(下称“康缘集团”)、南京康竹企业管理合伙企业(有限合伙)(下称“南京康竹”)分别持有中新医药70%、30%股权。本次交易构成关联交易,交易完成后,中新医药将成为康缘药业的全资子公司。

调整之后的交易方案显示,康缘集团持有中新医药70%股权,对应转让价款1.89亿元。康缘药业将在交易完成后将总价款的60%(即1.134亿元)支付给康缘集团,剩余40%(即0.756亿元)将于中新医药对应管线药品取得上市许可后分期支付。

南京康竹持有中新医药30%股权,对应转让价款0.81亿元,这一款项由原方案的一次性支付变为分两部分支付。具体来看,在交易完成后,康缘药业将总价款的60%(即0.486亿元)支付给南京康竹,南京康竹取得转让价款并扣除应缴纳税费后的剩余部分全部用于二级市场择机增持康缘药业股份,该股份在中新医药对应管线药品取得上市许可后方能分期解除限售;剩余40%(即0.324亿元),将于中新医药对应管线药品取得上市许可后分期支付。

对于这一并购交易,上交所在监管函中直言,标的资产主营业务为生物创新药的研发,而康缘药业主要收入来源为中药产品,协同效应并不明显,要求公司补充说明是否存在向控股股东进行利益输送的情况,以及本次关联交易的目的与必要性。

对此,康缘药业回应称,本公司和中新医药均属于生物医药行业,后者主要从事创新生物药的研发,其是形成新质生产力的重要领域,也是推动生物医药产业升级发展的重要引擎,同时也符合康缘药业布局生物药的战略发展方向。“通过本次交易,能够使公司加快新质生产力的发展,更好的推进公司一体两翼的发展战略,实现与中新医药的优势互补和产业协同,有助于进一步提升上市公司的竞争力。”

图片来源:图虫创意

图片来源:图虫创意

否认向控股股东利益输送

康缘药业前身为成立于1975年的连云港中药厂,1996年改制成立连云港康缘制药有限责任公司,2002年登陆上交所。官网显示,康缘药业董事长肖伟为中药学博士、研究员兼博导,拥有中国工程院院士、“973”首席科学家等多个头衔。目前,公司主要业务涉及药品的研发、生产与销售,主要产品线涉及呼吸与病毒感染性疾病、妇科疾病、心脑血管疾病、骨伤科疾病等领域。

中新医药则是一家创新型制药企业,成立于2011年,致力于重组人细胞因子、融合蛋白以及抗体生物药的新药研发,核心技术为通过基因工程实现药物分子的设计及功能确认,公司聚焦代谢性疾病及神经系统疾病领域。自成立以来,中新医药始终处于亏损状态,截至2024年9月30日,中新医药经审计的净资产为-4.23亿元。

关于此次交易的定价,公告显示,经评估,中新医药报表口径股东权益账面值-3.58亿元,评估值2.72亿元,增值率175.87%。经各方协商一致,中新医药100%股权转让价款最终确定为2.7亿元。

对于本次关联交易,上交所和外界的质疑主要集中在两方面,一是中新医药为康缘药业控股股东旗下子公司的身份,当中是否存在利益输送;二是中新医药的资产价值,估值是否合理,在研管线进度是否滞后。

在前述关于监管函的回复公告中,康缘药业表示,从康缘集团的投资回报角度,康缘集团在对标的资产投资中未取得超额收益。因此,上市公司不存在向控股股东进行利益输送的情况。

据康缘药业介绍,中新医药早期由康缘集团控股子公司江苏康誉医药有限公司(下称“康誉医药”)与美国籍自然人ZHANGYI(张怡)博士共同创立,其中,康誉医药以货币出资6650万元,持股比例为70%;张怡以“基因工程研发和哺乳动物细胞培养技术生产单克隆抗体生物靶标药专用技术”经评估作价出资2850万元,占30%。

此后,中新医药经历了两次股权转让。其中,2018年,康誉医药将其所持有的中新医药70%股权平价转让给康缘集团;2024年,张怡同意向核心团队进行股权激励,股权激励持股平台南京康竹因此设立,同时,张怡将其所持有的中新医药30%股权以零对价全部转让给持股平台南京康竹。

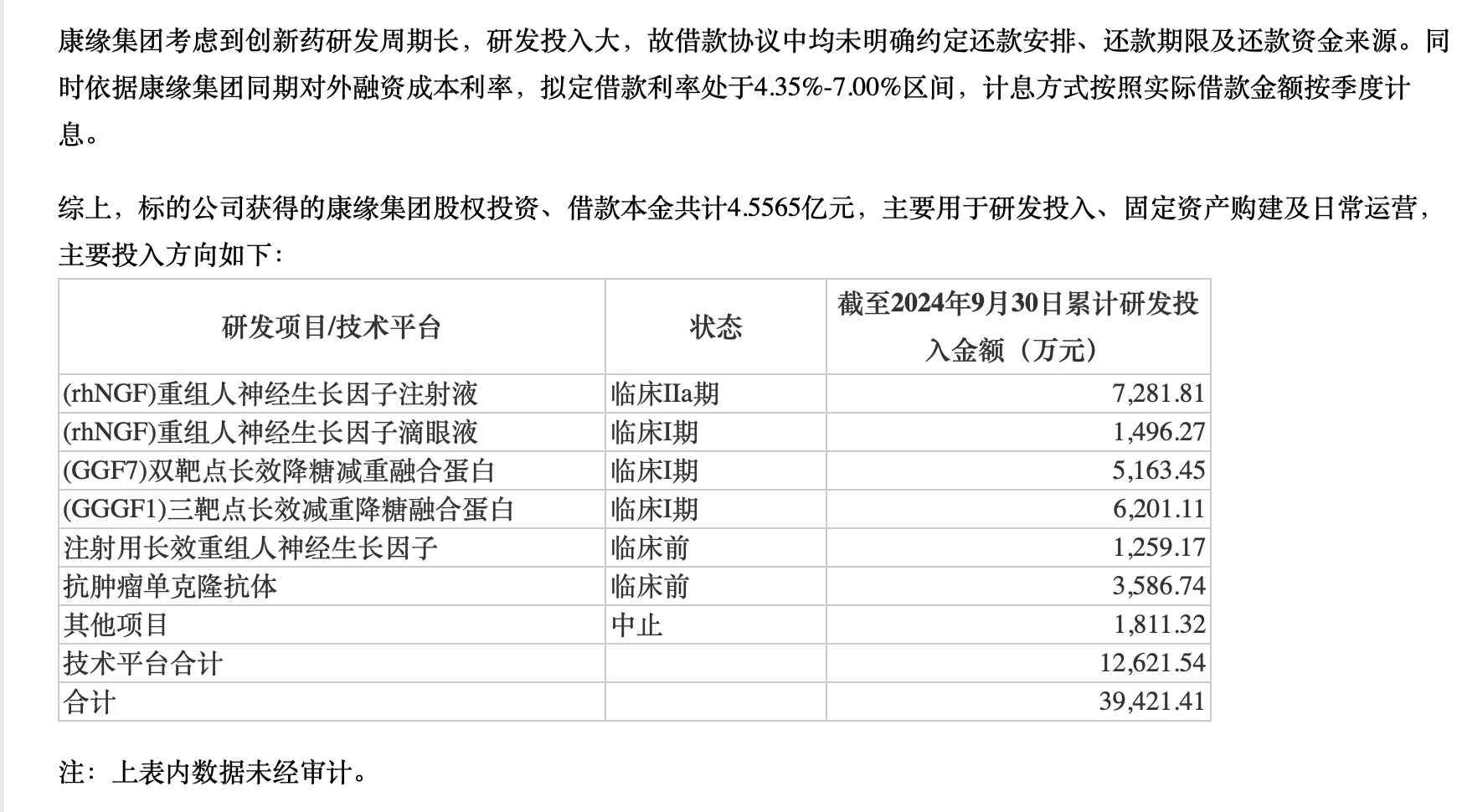

2018年,在获得首个临床批件后,中新医药研发投入金额逐渐加大,并自2019年起向康缘集团借款金额逐年增加,借款主要用于研发投入、固定资产购建及日常运营。康缘药业在回复上交所监管函时指出,康缘集团前期对标的资产投入资本金0.665亿元,截至2024年9月30日,康缘集团累计向标的资产提供的借款本金余额及利息余额合计4.79亿元,两项金额合计5.45亿元。

图片来源:康缘药业公告截图

图片来源:康缘药业公告截图

对于康缘集团为何最终选择转让股权,康缘药业表示,康缘集团为非上市公司,货币资金主要来源于银行借款及经营性活动现金流入。康缘集团自2011年出资设立中新医药后持续不断地为其提供资金,以支持其运营及研发支出,但受限于康缘集团融资渠道单一、融资成本高,未来无法持续向中新医药提供稳定的研发资金支持,不利于其药物研发的快速推进。

“本次交易完成后,中新医药可借助上市公司丰富的融资渠道及稳定的现金流优势,在保持目前管线研发优势的基础上,及时获得研发所需的资金支持,凭借上市公司平台、资源、资金及销售渠道的赋能,来加快推进研发成果产业化,加速产品商业化落地。”康缘药业解释称。

跨界GLP-1赛道

尽管成立已十余年,但中新医药尚无产品实现商业化。目前,公司拥有四条核心在研管线,包括(rhNGF)重组人神经生长因子注射液、(rhNGF)重组人神经生长因子滴眼液、(GGGF1)三靶点长效减重(降糖)融合蛋白,以及(GGF7)双靶点长效降糖(减重)融合蛋白。其中,进展最快的为重组人神经生长因子注射液,现正在开展外伤、青光眼导致的视神经损伤的II期临床研究,剩余三个项目均处于临床I期研究阶段。

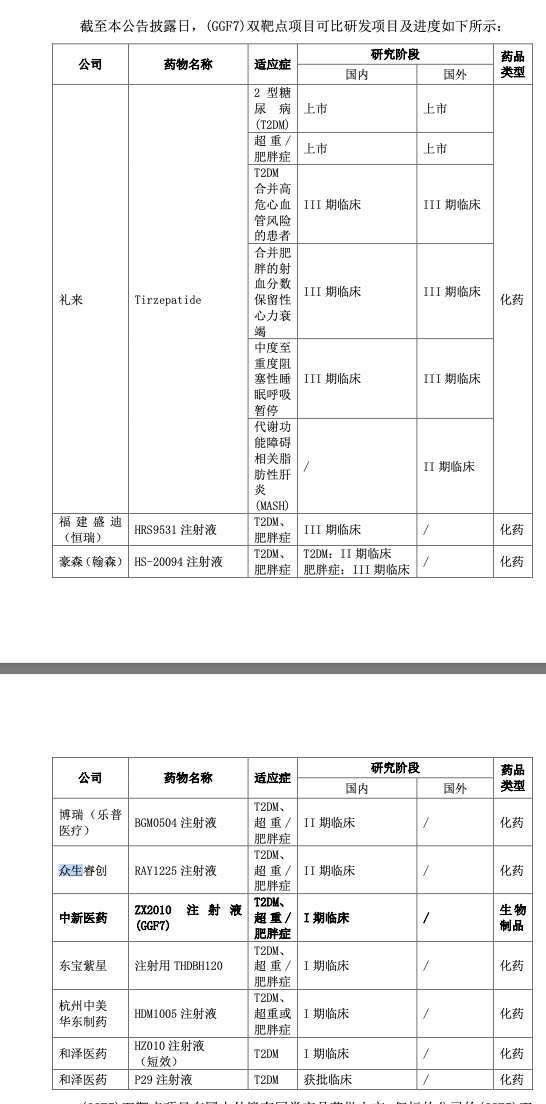

在此基础上,上交所要求康缘药业说明(rhNGF)重组人神经生长因子注射液、滴眼液项目是否存在可比研发项目及当前进度,以及(GGGF1)三靶点、(GGF7)双靶点项目的研发进度是否明显落后于同行业。

对此,康缘药业指出,目前国内其他厂商如未名生物、重庆科润、海特生物、舒泰神和兴齐眼药等均有(rhNGF)重组人神经生长因子药物处于临床研究阶段,(rhNGF)重组人神经生长因子用于眼科疾病的治疗方面其成药性及临床效果不存在重大不确定性和技术难题。

而(GGGF1)三靶点、(GGF7)双靶点项目同属于GLP-1(胰高血糖素样肽-1)药物。近年来,以司美格鲁肽、替尔泊肽为代表的GLP-1药物在全球持续爆火,吸引了众多企业参与掘金。根据彭博行业研究的统计数据,目前为止全球有90多家药企正在研发减重药物,至少有120种药物处于临床开发阶段,其中绝大多数是基于GLP-1的治疗方案。

根据公告,(GGGF1)三靶点长效减重(降糖)融合蛋白于2023年11月7日获得2型糖尿病、超重或肥胖2个新药临床试验批件,目前I期临床研究已完成全部剂量组给药;(GGF7)双靶点长效降糖(减重)融合蛋白于2023年12月18日获得2型糖尿病、超重或肥胖2个新药临床试验批件,目前正在开展I期临床研究。

康缘药业在回复监管函时表示,(GGGF1)三靶点现已启动II期临床,在国内外生物制品可比管线中进度并未明显落后。据其介绍,目前国内进展最快的为上海民为生物,其相关药物已进入II期临床。

图片来源:康缘药业公告截图

图片来源:康缘药业公告截图

而(GGF7)双靶点项目在国内外皆有同类产品获批上市,对此,康缘药业强调,标的公司的(GGF7)双靶点项目系全球唯一获批临床的哺乳动物细胞重组表达的生物制品,I期临床数据符合预期,安全性、耐受性显著,其肠胃道不良反应、以及其他不良反应较小。因此虽然该项目临床进度落后于可比管线,但其具有显著的差异化特点,将有助于产品上市后的商业化推广。

不过,对于中新医药的四条核心管线,康缘药业预计未来投入临床资金仍需约4亿元,本次交易完成后,公司还需要对中新医药的研发支出、资本性支出、债务偿还等进行持续投入。

销售费用下滑明显

作为老牌中药企业,康缘药业近年来的业绩波动并不大,但在进入2024年后,公司营收突然出现下滑。财报显示,2024年前三季度,康缘药业实现营业收入31.10亿元,同比下降11.06%;实现归母净利润3.57亿元,同比仅增长2.18%。

对此,康缘药业相关人士在接受时代周报记者采访时表示,今年业绩下滑主要是受去年高基数的影响,导致公司营收相较去年有一定的下滑;另一方面,分产品来看,主要是注射液产品的营收较上年下降。

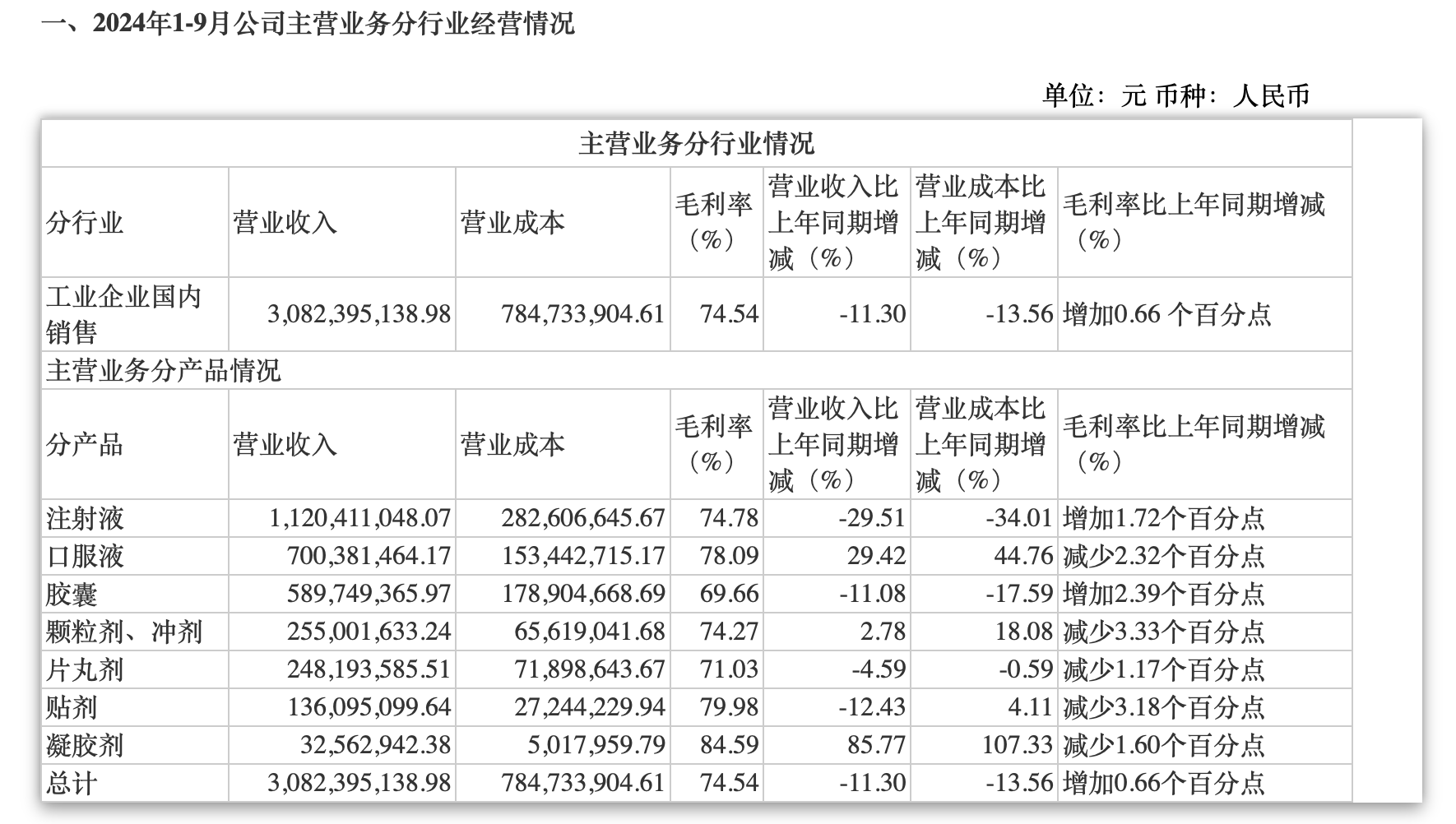

康缘药业披露的2024年前三季度主要经营数据显示,公司产品分为注射液、口服液、胶囊、颗粒剂、冲剂、片丸剂、贴剂、凝胶剂八个板块,其中四个板块的产品收入均出现不同程度的下滑。具体来看,今年前三季度,注射液板块收入为11.20亿元,同比下降29.51%;胶囊板块收入为5.90亿元,同比下降11.08%;片丸剂板块收入为2.48亿元,同比下降4.59%;贴剂板块收入为1.36亿元,同比下降12.43%。

图源:康缘药业公告截图

图源:康缘药业公告截图

康缘药业指出,注射液板块收入下滑主要系银杏二萜内酯葡胺注射液、热毒宁注射液销售同比下降所致。前述康缘药业相关人士对时代周报记者表示,热毒宁注射液销售下降主要受去年高基数影响,银杏二萜内酯葡胺注射液销售下降则是因为受从国谈品种转为常规目录影响。

为了解决国谈药进院难的问题,2021年9月,国家医保局发布了《关于适应国家医保谈判常态化持续做好谈判药品落地工作》的通知,要求具备条件的地区完善谈判药品单独支付政策,逐步将更多谈判药品纳入单独支付范围。此后,包括广东、湖北、湖南、江西等多个地区对国谈药品实行单列支付,不纳入医疗机构药占比、次均费用等考核指标范围。

对于多个产品收入下降是否受到医药反腐因素影响,前述康缘药业相关人士对时代周报记者表示,康缘药业目前在进行合规化销售及学术推广转型,可能对销售方面有一定影响。

财报数据显示,2021年-2023年及2024年前三季度,康缘药业的销售费用依次为15.83亿元、18.68亿元、19.37亿元和11.77亿元。其中,2024年前三季度的销售费用较去年同期明显下降,下降幅度约为20.63%。

此外,对于公司在创新药方面的布局,前述康缘药业相关人士称,“公司一直坚持‘一体两翼’的发展战略,除了坚持中药,在化药、生物药方面也有布局,目前已有多款新药进入临床阶段。”

时代周报记者注意到,早在2017年,康缘药业就提出,要实现由以创新中药为主体,兼顾化学药、生物药专业领域拓展的转型升级。2020年1月,肖伟亦强调,“康缘药业将继续深化‘一体两翼’战略布局,加大研发创新投入”。

不过,康缘药业在新药研发方面进展较为缓慢,公司当前尚无产品实现上市。康缘药业2024年半年报显示,报告期内,公司持续推动新产品研发,化药创新药DC20完成Ⅱ期临床病例入组1个,获得临床试验批准通知书2个(注射用AAPB(10mg、25mg));生物药开展Ⅰ期临床品种1个(KYS202002A注射液多发性骨髓瘤及系统性红斑狼疮适应症)。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com