数据打架、遭实控人表弟实名举报、高度依赖欧洲市场!过会一年后三晶电气终止IPO

试图趁“热”上市的三晶电气,最终选择撤回IPO

去年过会,今年终止,逆变器厂商主动撤回IPO。

近日,广州三晶电气股份有限公司(下称“三晶电气”)及其主承销商民生证券撤回发行上市申请,根据相关规定,上交所决定终止公司IPO并在主板上市注册程序。

2022年时,三晶电气曾就上市回复时代周报记者称:“公司认为当前有必要在此阶段寻求扩大经营规模。但限于公司的融资渠道较为单一,仅依靠公司自身积累难以实现大规模快速扩张,后续发展资金不足将可能制约公司未来的发展,尤其是在光伏逆变器行业作为技术密集型产业,产品和技术的研发投资大、投入周期较长的背景下。因此,公司拟寻求沪主板融资上市,从而进一步扩大公司规模,提升公司竞争力。”

对于三晶电气撤回IPO,或许市场早有预期。比三晶电气更早开启IPO进程、同为逆变器厂商的深圳市首航新能源股份有限公司(下称“首航新能”),与三晶电气在同日终止上市。

就撤回IPO等问题,10月17日,时代周报记者联系三晶电气董秘办。相关工作人员回复称,“此次公司主动撤回上市申请系基于自身整体发展战略、当前市场整体环境等因素综合且审慎考量的结果,目前公司经营情况正常,各项业务稳定发展。”

事实是否如此?时代周报记者注意到,首航新能预计融资约35亿元,三晶电气预计融资约12亿元,但两者均存在境外销售占比及客户集中度较高的风险。

行业老兵撤回IPO

三晶电气算得上是光伏行业老兵。

2005年9月,卢和英、卢雪明在广东成立了三晶电气的前身——三晶有限,专注低压变频器产业发展。2011年,随着国内光伏行业的发展,三晶有限进军光伏逆变器领域,2015年开始研发储能逆变器,2018年切入锂电池领域。

根据招股说明书,三晶电气有三大业务板块,分别为光伏逆变器、储能逆变器及系统(包括储能电池)、电机驱动与控制产品。截至2023年上半年,储能业务已经成为三晶电气最重要的营收支柱,光伏逆变器次之,传统主业电机驱动与控制产品业务则表现稳定。

招股书数据显示,2020年至2023年上半年,储能逆变器及系统业务分别实现营业收入2592.43万元、2.38亿元、9.51亿元和7.51亿元,占比分别为6.12%、33.51%、61.38%和69.76%。同期,光伏逆变器分别实现营业收入2.42亿元、2.99亿元、4.50亿元和2.41亿元,占比分别为57.03%、42.08%、29.04%和22.43%。

图片来源:三晶电气招股说明书

图片来源:三晶电气招股说明书

而从利润角度来看,报告期各期,公司综合毛利率分别为 33.36%、35.37%、36.22%和41.48%,报告期内毛利率稳步上升。对于毛利率的提升,三晶电气表示,“主要系公司产品型号更新换代以及储能逆变器及系统产品销售毛利增加所致。”

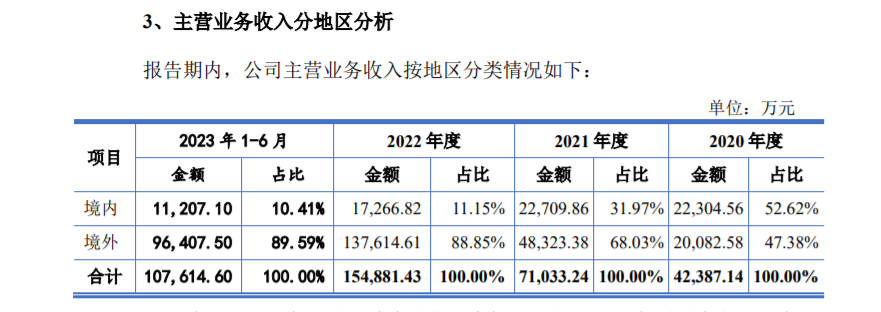

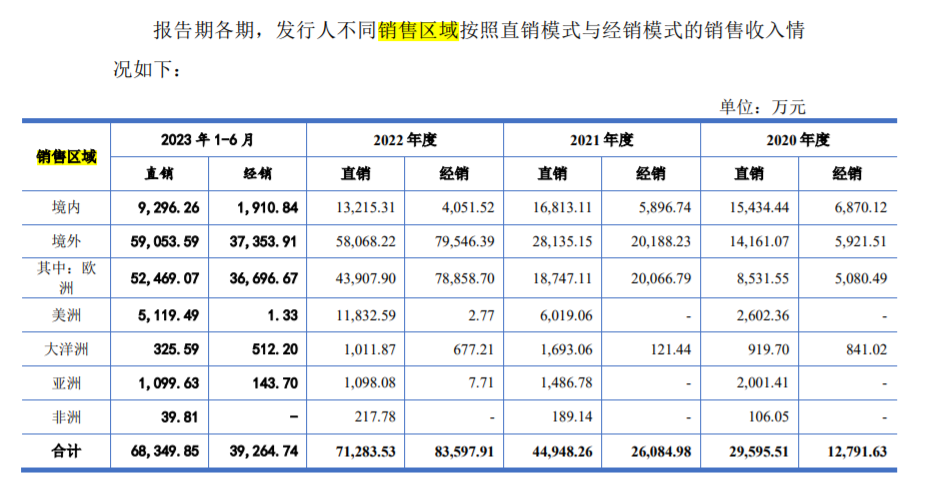

时代周报记者注意到,三晶电气能够保持毛利率稳步上升,源自于对境外市场的依赖。

“相较于华为、阳光电源、锦浪科技等规模较大的企业,发行人基于自身产能、资金、人力等因素,主要采取差异化竞争策略,优先将产能和销售资源倾向欧洲市场,尤其是近两年家储市场爆发的意大利地区,在区域市场取得竞争优势和领先地位,逐步将公司经营规模做大,提升业绩水平,并带动公司进一步向德国、美国全球其他主要市场扩张。”三晶电气表示。

招股书数据显示,2020年至2023年上半年,三晶电气的境外收入分别为2.01亿元、4.83亿元、13.76亿元和9.64亿元,占比分别为47.38%、68.03%、88.85%和89.59%。境外收入激增的原因是并网逆变器、储能逆变器、储能电池产品境外销售收入增长较快。

图片来源:三晶电气招股说明书

图片来源:三晶电气招股说明书

据时代周报记者了解,欧洲是三晶电气的主要销售区域。根据招股书,2023年上半年三晶电气境外直销收入和境外经销收入分别为5.91亿元和3.73亿元。其中,欧洲区域的直销收入和经销收入分别为5.25亿元和3.67亿元。从收入占比看,欧洲市场的变化几乎可以决定三晶电气的业绩变化。

图片来源:三晶电气招股说明书

图片来源:三晶电气招股说明书

高度依赖欧洲市场也给三晶电气带来了麻烦。

2023年三季度,受制于库存等因素,欧洲户用光储产品需求不及预期,三晶电气业绩随之下滑。招股书显示,三晶电气2023年三季度销售收入仅为2.03亿元,同比减少51.94%,净利润亏损1772.91万元,同比由盈转亏。

此外,客户集中度过高也增加了三晶电气的潜在风险。

“报告期内,公司前五名客户销售收入占主营业务收入的比例分别为 30.55%、38.72%、58.19%和70.93%,客户集中度逐年提升,尤其是2023年1-6月客户集中度较高。”三晶电气表示,“2021年度和 2022年度,公司向 Genertec Italia SRL 销售收入占主营业务收入的比例分别为17.95%和39.84%,带动发行人前五名客户经销收入占比、意大利区域销售占比及客户集中度有所提升。2023年1-6 月,公司向 Energiekonzepte Deutschland GmbH销售收入为 39,000.05万元,占主营业务收入比例为36.24%,带动客户集中度进一步提高。”

整体来说,虽然三晶电气身处前景可观的光伏赛道,但高度依赖单一区域市场以及客户集中度过高可能会对三晶电气的业绩稳定性造成冲击,加之光伏市场波动加剧,三晶电气要在这样的市场中去优化,难度可想而知。

数据打架,曾被实控人表弟实名举报

除了公司的客户集中度过高之外,公司招股书中披露的部分数据也被投资者质疑。

根据招股书,鹏辉能源是三晶电气的电池模组供应商。2022年,三晶电气向鹏辉能源采购约3.21亿元的电池模组及辅助材料,占当期采购金额为29.50%。但在鹏辉能源的2022年年报中,第四和第五大客户的销售金额分别为5.03亿元和3.09亿元。没有数据可对应三晶电气的3.21亿元。

招股书数据显示,报告期内,主营业务收入按区域分类中境内市场的销售额分别为22304.56万元、22709.86万元、17266.82万元和11207.10万元。但在主要销售国、产品类型的主营业务收入构成列表中,中国市场的主营业务收入分别为22311.02万元、22712.97万元、17334.68万元、11207.04万元。

而同行数据披露中,三晶电气亦存在对应不上的情况。根据三晶电气招股书,正弦电气(688395.SH)2020年的主营业务毛利率为35.95%。但正弦电气招股书则显示,2020年主营业务毛利率为36.04%。

此外,三晶电气亦存在信披违规的“黑历史”。

上交所在问询函中提到,根据申报材料,发行人因未在2016年会计年度结束之日起四个月内编制并披露年度报告,构成信息披露违规,全国股转公司对发行人及董事长卢雪明、董事会秘书陈烁如(曾用名陈建平)采取出具警示函的自律监管措施。

值得注意的是,三晶电气在IPO期间曾被实控人卢雪明表弟朱荣华实名举报。

有媒体报道,朱荣华反映三晶电气在IPO申报材料中未如实披露与中山三晶的历史关系,以及公司实际控制人伪造股东签名注销中山三晶、侵犯创始股东权益的行为。朱荣华表示,他已经向中国证监会递交了相关材料。

朱荣华向媒体表示,至今卢雪明和幸志刚也没有把中山三晶的任何资产分给自己,二人“侵吞了自己的股权、资产”。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com