存量房贷利率下调博弈:动力何在,压力卡在哪?

有望在年内落地,百万房贷或少还12万元。

“存量房贷降到多少你才不提前还贷?”这是最近社交网络上时常被讨论的话题。

新房利率一降再降。据瑞银方面估算,如今,新房房贷利率仅3.3%,而存量房贷利率平均达逾4.1%。80个基点的差距下,存量房贷高位站岗者“绷不住了”。

与此同时,大行房贷规模缩水、个人住房贷款不良率抬头。近期,市场关于存量房贷降息的讨论再起,有消息称,存量按揭客户有望与银行重新协商房贷利率。

9月5日,关于招商银行APP北京地区开始测试“存量房贷利率调整”功能的消息,也引起不少关注。对此,招商银行方面表示,网传该行APP截图中的“存量房贷利率调整”是去年上线的功能,针对的是上轮房贷利率调整业务的办理,并非当前市场讨论的本轮房贷利率调整。

还有消息称,也可以将现有按揭贷款直接转入其他银行,并重新签订按揭合同。据称,该方案可能对首套和二套都适用,首次下调可能发生在未来几周内。

瑞银大中华金融行业研究主管颜湄之预计,央行或在数月后下调存量房贷利率。

但存量房贷降息,压力与动力并存,首当其冲的就是拖累银行息差。招商银行行长王良日前明确表示,该政策还没有得到确认,如果落地将对银行业的存量按揭利率带来一定负面的影响。

百万房贷有望少还12万

事实上,存量房贷降低并不是新鲜事。在去年9月,存量房贷利率已经进行过一次统一调整。

当时的政策主要面向存量首套房,要求存量房贷下调后的LPR加点不能低于发放时的城市下限。央行指出,政策实施首周有98.5%符合条件的存量首套房贷利率完成下调,合计4973万笔、21.7万亿元人民币、平均降幅73BP,即居民每年减少偿付1584亿元。

按照央行发布的《2023年第四季度中国货币政策执行报告》,截至2023年底,已有超过23万亿元存量房贷的利率完成下调,调整后加权平均利率是4.27%。

如果具体到借款人,按照100万元按揭贷款、等额本息还款计算,存量按揭利率下调70bp,估算可降低借款人月供约400元,节约月供和总还款额约5%。

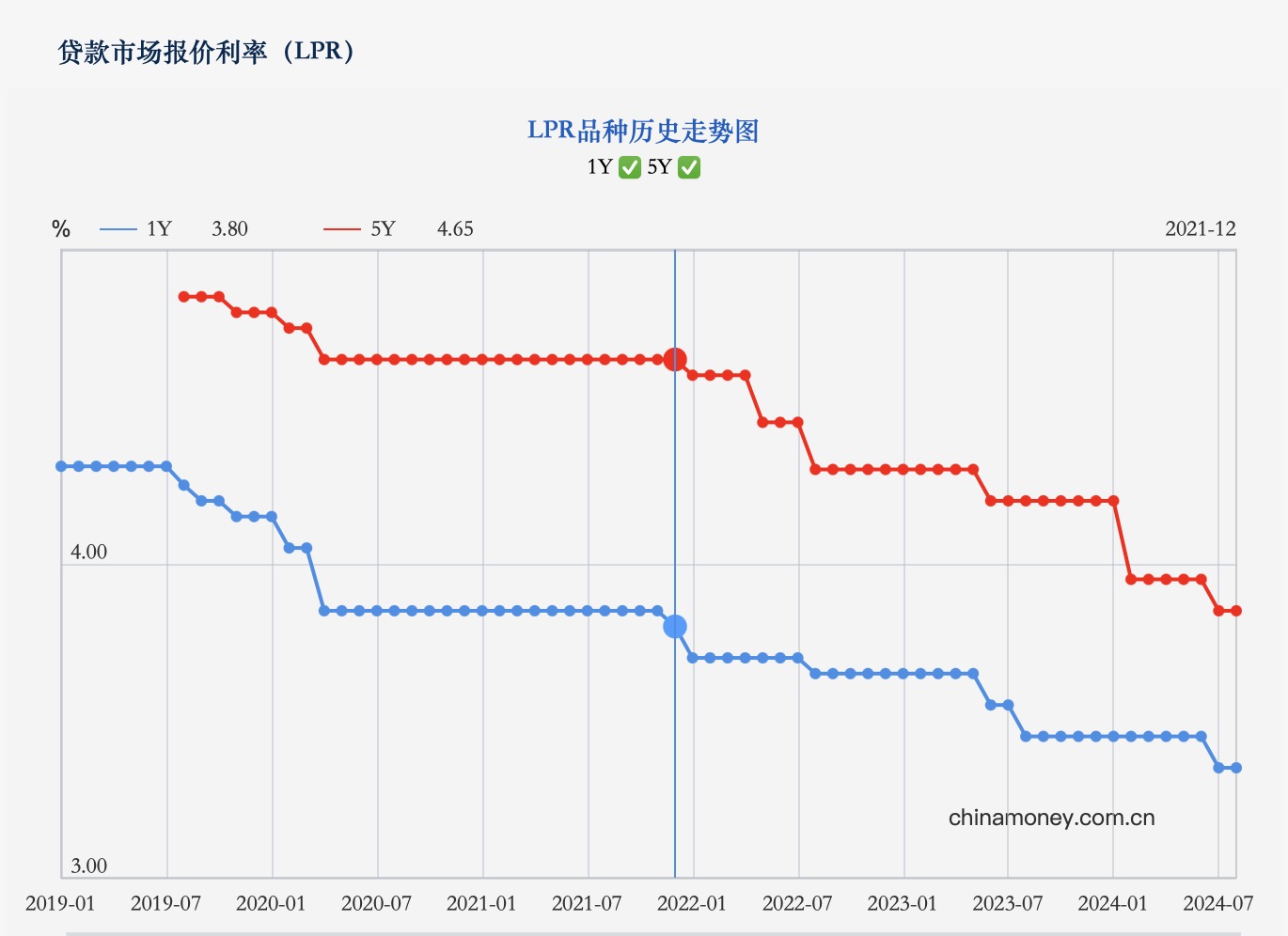

持续走低的贷款市场报价利率。(图源:央行官网)

持续走低的贷款市场报价利率。(图源:央行官网)

若新一轮存量房贷降息落地,可能会降多少?

开源证券首席宏观分析师何宁在接受时代财经采访时认为,若调降存量房贷利率,潜在空间或2倍于2023年9月。具体的操作可能涉及两方面,一是面向存量非首套房、类似于2023年9月的补降,存量非首套房贷规模约15.8万亿元,按50-75BP计算,则居民每年减少偿付788亿元-1182亿元。

第二种可能性,即跟进“517新政”。今年5月17日取消房贷利率下限后,二季度加权平均房贷利率迅速下降24BP,而存量房贷并未享有,该部分若按30-40BP计算,则居民每年减少偿付1134亿元-1515亿元。

如果假设全部按揭贷款利率通过转按揭和自主调整的形式下调至新发放利率水平,中金研报估算,存量按揭利率平均下调约60bp,估算减少借款人利息支出每年约2400亿元。

按照100万元按揭贷款、30年期等额本息还款计算,存量按揭利率下调60bp估算可降低借款人月供约340元,总还款额大约能省下12万元。

图源:图虫创意

图源:图虫创意

房贷降息博弈

上海首席经济学家金融发展中心副主任刘煜辉近期表示,中国应该大幅度地降低存量房贷(38万亿元)的利息水平, 甚至完全可以与10年期和30年期的长期国债利率绑定。因为中国没有完备的个人破产制度,与国际上通行做法比较,中国的银行承担的风险实际上是要小很多的。

然而,备受期待的存款房贷降息想要落地,还存在不少压力。

国盛金融研究团队预测,若存量房贷利率下调,预计实际降幅将小于45bps,对银行息差产生约6bps的负向影响,对净利润增速影响约-5.3%。

净息差,一般用以衡量银行生息资产的获利能力,也就是赚钱的能力,是银行核心的效益性指标之一,而净息差降低,则意味着银行从传统存贷业务中获取的利润在持续减少。

近期,银行净息差逐渐止跌,但仍处历史最低水平。截至2024年6月末,42家A股上市银行的平均净息差为1.64%,较上年末下降了0.14个百分点,共30家A股上市银行净息差低于1.8%的“警戒线”。

不过,中金研报认为,虽然存量按揭利率的可能调整对银行息差形成影响,但假设负债成本同步调整,预计对于息差的总体影响是中性的。

“实际上,即使不调整存量按揭利率,居民可能仍在通过提前还贷、或者是通过经营消费贷置换等方式对银行息差形成压力。”研报称,息差能否企稳,根本上取决于居民是否通过偿债压力降低实现信贷需求的改善。

提前还贷的现象“风靡”近一年,按揭早偿率仍位于14%左右的高位,还可能存在使用消费和经营贷置换按揭的空间。在提前还贷压力较大的情况下,调整存量房贷利率在一定程度上对银行和借款人来说是“双赢”,也能释放更多消费活力。

图源:图虫创意

图源:图虫创意

但若考虑“转按揭”,银行要面临的压力或许更大。

转按揭,简单来说,是将目前房贷换成其他银行利率更低的房贷。颜湄之估计,若允许按揭贷款人自行转换银行,就会刺激竞争,可能会把银行的按揭利率拉得更低,或跌至2.1%-2.3%,对银行利润影响严重。她预计,目前不会完全开放转换按揭,但若最终要市场化的话,相信会朝着此方向发展。

招商银行行长王良日前在业绩发布会上表示,招行还没有接到宏观按揭管理部门,人民银行或者国家金融监督管理总局的意见,也没有征求过银行意见。“这方面政策推出的话,对银行业的存量按揭利率带来一定负面的影响。宏观管理部门会做好充分论证和研究,推出这样的政策。”王良表示。

广东省城乡规划院住房政策研究中心首席研究员李宇嘉建议,尽可能一次性降到中长期定期存款利率的水平,让居民形成按揭仍旧是低利率、普惠利率的观感和印象,进而减少提前还贷,鼓励按揭买房。

“尽管此举可能降低银行利率,但可以减缓提前还贷和不愿意贷款的形势。把贷款增量做起来,即便利率低了,总利润也是不变的,而且资金成本也下降了。对商品房销售的影响,趋势上无法扭转,但斜率上可以缓解下滑。”李宇嘉对时代财经说。

对于借款人来说,比起期待存量房贷利率的调整,目前更现实的方式或许是“商转公”。

近期,已有山东青岛、江西赣州、安徽宣城等近30个城市的住房公积金中心发布“商转公”政策,借款者可根据相关规定,将部分或全部商贷转换成公积金贷款。

以商贷利率3.95%为例,公积金贷款首套利率为2.85%,选择等额本息贷款60万元、期限30年,“商转公”后,公积金贷款月供比商业贷款减少365.88元,一年节省4390元,30年将节省13.17万元。

目前,北上广尚未跟进“商转公”政策。今年5月,广州住房公积金管理中心曾在回复居民问询时表示,目前国内开展“商转公”业务的城市除深圳,基本均为体量较小的城市,北京、上海均未开展此项业务。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com