盾安环境高溢价收购上海大创 亏损标的业绩承诺如何兑现

盾安环境斥资2.15亿元收购,又增资3000万元获得上海大创控制权的意义与合理性是什么呢?

去年营业收入仅0.92亿元,却承诺未来三年累计实现营业收入9.1亿元,究竟是信口开河,还是订单充裕有底气呢?

近日,盾安环境(002011.SZ)发布公告称,公司拟现金收购上海大创汽车技术有限公司(以下简称“上海大创”)62.95%股权,交易作价2.15亿元,并向上海大创增资3000万元。

交易完成后,盾安环境将持有上海大创65.95%股权。

时代周报记者注意到,盾安环境大手笔投资的背后,是上海大创亏损的净利润,以及转让方未来三年“惊人”的业绩承诺。

为了了解盾安环境收购上海大创的更多细节,7月2日,时代周报记者给盾安环境发去了采访邮件并多次致电该公司,但是均无人接听。截至发稿时,尚未收到盾安环境的任何回复。

标的资产增值率较高

资料显示,盾安环境成立于2001年12月,后于2004年7月在深交所挂牌上市,目前公司控股股东是格力电器(000651.SZ)。

上市20年,盾安环境已成为全球制冷元器件行业龙头企业,主营业务涵盖零部件制造(家用与商用空调、热泵、冷冻冷藏、新能源汽车热管理等领域的制冷阀件、换热器和压力容器)和装备制造(商用空调及核电、净化、通信、轨道交通等领域特种空调以及冷链设备)领域。

本次拟收购的上海大创主要从事汽车 OBD 智能电控产品、新能源车热管理产品等汽车零部件产品的研发、生产和销售,主要产品包括 OBD 智能电控产品、新能源汽车热管理产品、连接件和阀类产品等。

根据盾安环境公告,该公司与贾维新、大创(天津)汽车科技合伙企业(有限合伙)等交易对方签署了《上海大创汽车技术有限公司收购协议》,盾安环境拟以2.15亿元现金收购上述交易对手合计持有的上海大创 62.95%股权,同时拟对上海大创增资3000万元。

以 2024 年 3 月 31 日为评估基准日,采用收益法评估,上海大创股东全部权益评估值为 34100万元,评估增值 28154.86 万元,增值率为473.58%。

尽管溢价较高,但是国投证券认为,本次交易完成后,盾安环境将吸纳上海大创现有核心团队并持续引进优秀人才,强化公司新能源汽车热管理业务的人才队伍,有望提升市场竞争力,助力汽零业务收入业绩快速提升。

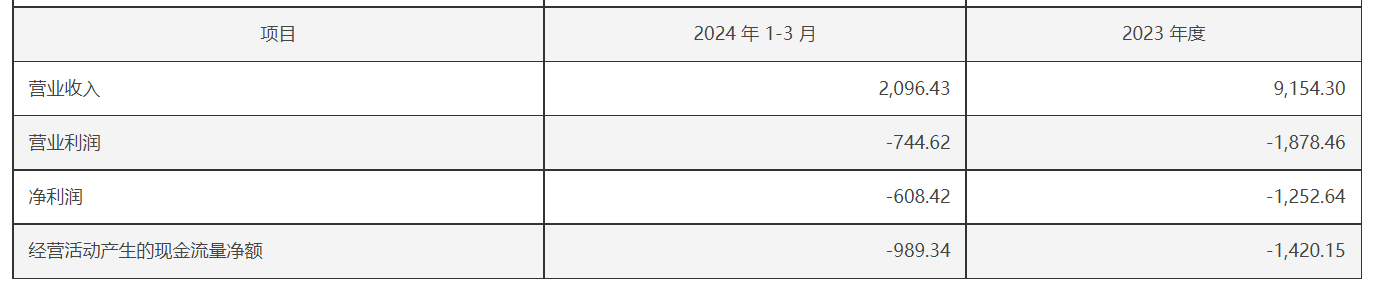

从财务数据来看,上海大创目前盈利能力不佳,2023年和2024年一季度分别实现营业收入9154.30万元、2096.43万元,净利润分别亏损1252.64万元、608.42万元,经营活动现金流分别为-1420.15万元、-989.34万元。

图片来源:盾安环境公告

图片来源:盾安环境公告

对于上海大创的业绩亏损原因,盾安环境在公告中的解释是“上海大创产品需求由下游客户的汽车销量决定,并受客户的生产计划直接影响,业务收入存在一定的季节性特征。下游汽车消费市场通常自每年九、十月进入旺季并持续到次年春节前后,叠加元旦、春节假期的影响,汽车整车厂商的生产计划在每年第四季度均有不同程度的提高、对上游零部件需求较大,汽车零部件企业的生产和销售旺季也相应集中在每年的第四季度。”

另外,上海大创的资产负债率也不低,2023年、2024年一季度的数据分别为60.77%、62.51%,这或是盾安环境在收购部分股权的同时对上海大创继续增资3000万元的一个原因。

业绩承诺如何兑现

盾安环境的公告显示,此次收购的交易对方为上海大创2024-2026年的业绩做出了承诺,承诺期内上海大创的营业收入累计应不低于9.10亿元,归母净利润累计应不低于0.71亿元。

值得注意的是,上海大创2023年的营业收入仅为9154.30万元,业绩承诺未来三年营业收入累计实现9.10亿元,年均营收将达到约3.03亿元,远高于此前数据;而且,对于2023年处于亏损的上海大创来说,又如何在未来三年累计完成0.71亿元的归母净利润呢?由于盾安环境没有回复时代周报记者的采访邮件,暂时无法得知上海大创是否有足够的订单作为业绩支撑。

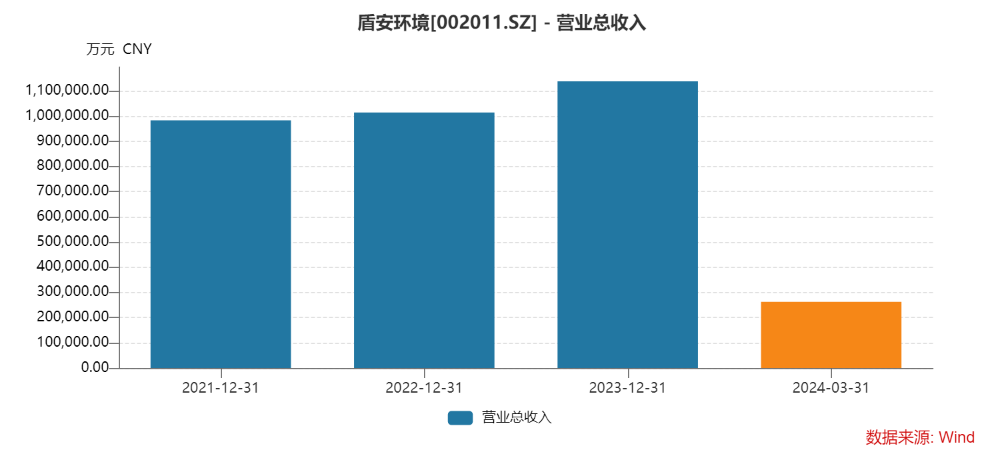

实际上,对于盾安环境来说,其过去三年的经营业绩表现不错,除去2023年归母净利润略有下降之外,2021-2023年的营业收入、归母净利润都是同比增长的;2024年一季度,盾安环境实现营业收入26.26亿元,同比上升7.31%;归母净利润为2.08亿元,同比上升28.88%。

图片来源:Wind

图片来源:Wind

多家卖方机构对盾安环境的未来业绩充满信心,开源证券上调了盾安环境2024-2025年盈利预测,并新增2026年盈利预测,预计2024-2026年归母净利润为9.39亿元、11.40亿元、13.61亿元(2024-2025年原值为8.89亿元、10.31亿元)。

申万宏源证券上调盾安环境2024-2025年盈利预测为10.08亿元、12.22亿元(前值为8.95亿元、11.47亿元),新增2026年盈利预测14.12亿元,同比分别增长37%、21%、16%

另外,华福证券预计,盾安环境2024-2026年归母净利润9.54亿元、11.51亿元、13.29亿元,分别同比增长29%、21%、15%;信达证券预计,盾安环境2024-2026年归母净利润9.32亿元、11.59亿元、13.28亿元,分别同比增长26.2%、24.4%、14.5%。

按照上述卖方机构的预测,盾安环境未来三年的年均归母净利润都能达到10亿元,而上海大创承诺的累计0.71亿元归母净利润,每年给上市公司业绩的赋能也不过区区0.23亿元左右。

那么,盾安环境斥资2.15亿元收购,又增资3000万元获得上海大创控制权的意义与合理性是什么呢?

“本次交易是公司拓展新能源汽车热管理业务布局、提高市场竞争力的积极举措。”盾安环境在公告中如是说。

7月2日收盘,盾安环境以下跌2.57%报收9.84元,公司市值跌至105亿元左右。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com