“吉利公子”入主ST澄星首份完整年报出炉 业绩亏损逾六千万

对于李星星而言,2023年是其入主ST澄星的首个完整会计年度,但是公司最终的业绩差强人意。

入主ST澄星(600078.SH)后的第一个完整会计年度业绩,肯定令李星星不满意。

近日,ST澄星披露了2023年年报,报告期内,公司实现营业收入31.01亿元,同比下降31.66%;归母净利润-6082.91万元,同比下降111.66%;扣非净利润-9775.20万元,同比下降135.02%。

图片来源:ST澄星年报

图片来源:ST澄星年报

值得注意的是,尽管ST澄星2023年营业收入同比下降,但是销售费用同比增长20.19%,公司的解释是“增加市场开发的投入,销售业务经费增长所致。”

在李星星出任董事长之后,ST澄星的发展战略就从“李兴时代”的“以磷为主、同心多圆、环状发展、向高向深、两头延伸”变成如今的“矿电磷运”一体化运行模式,但是在磷化工行业景气度下行之际,ST澄星新的发展战略赋能业绩增长还尚待时日。

为了了解ST澄星业绩亏损的具体原因,时代周报记者4月15日分别给ST澄星董秘汪洋发去了采访邮件,但是截至发稿尚未得到对方回复。

亏损源于“黄磷、磷酸”价格下降

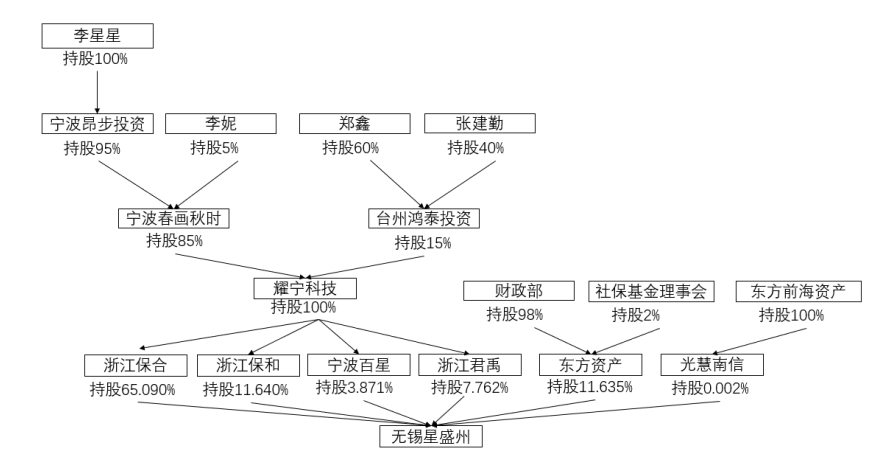

2022年11月7日,ST澄星召开了第十一届董事会第一次会议,李星星在该次会议上当选公司新一届董事长。

两个多月前,即2022年8月24日,李星星控制的无锡星盛州科技合伙企业(有限合伙)(以下简称“无锡星盛州”)通过司法拍卖以51657.9920万元竞得澄星集团所持17082.6693万股(占公司总股本的25.78%)ST澄星的股票,成为公司实际控制人。

图片来源:ST澄星公告

图片来源:ST澄星公告

在资本市场上,收购一家上市公司控制权原本是平常之事,但是李星星的“身后光环”让这次收购成为市场的焦点,因为他是吉利控股集团董事长李书福之子,市场也一度将这次收购看做是“吉利系”的一次产业并购。

资料显示,李星星出生于1985年生,2012年起任浙江吉利控股集团有限公司监事,2015年起任领克汽车销售有限公司执行总经理,2022年起任浙江耀宁科技有限公司执行董事。

对于李星星而言,2023年是其入主ST澄星的首个完整会计年度,但是公司最终的业绩差强人意。

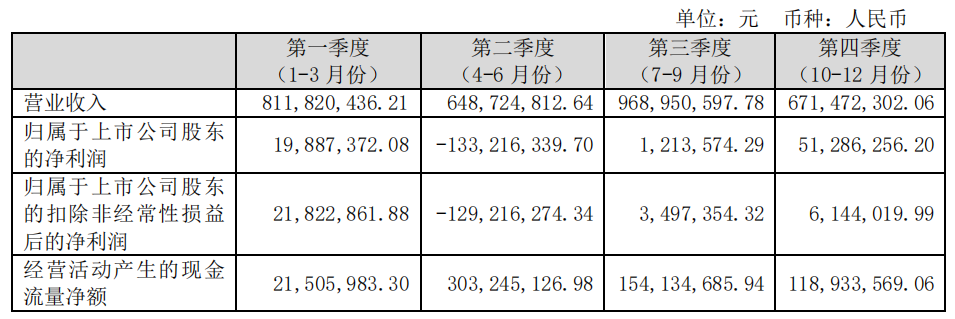

分季度来看,ST澄星2023年第一至第四季度的营业收入分别为8.12亿元、6.49亿元、9.69亿元和6.71亿元,归母净利润分别为1988.74万元、-13321.63万元、121.36万元和5128.63万元,由此可见导致业绩最终亏损的原因来自第二季度。

图片来源:ST澄星年报

图片来源:ST澄星年报

对于营业收入的下降,ST澄星的解释是“因为磷化工行业景气度下行,公司产品销售价格和销量下降所致。”

某券商化工分析师认为,黄磷、磷酸等化工产品销售价格在2023年出现较大幅度下降,是ST澄星亏损的主要原因。

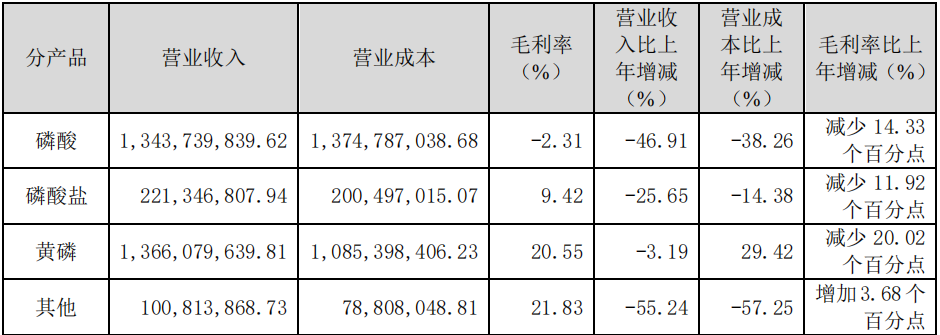

ST澄星2023年年报显示,黄磷营业收入约为13.66亿元,占公司总收入的44.05%,当年毛利率为20.55%,较2022年减少20.02个百分点;磷酸营业收入约为13.44亿元,占公司总收入的43.34%,当年毛利率为-2.31%,较2022年减少14.33个百分点。

图片来源:ST澄星年报

图片来源:ST澄星年报

“2023年上半年,黄磷价格一路下行,主要原因为成本端面对居高不下的磷矿石价格,下游需求端热法磷酸、三氯氧磷等终端销售颓势明显,黄磷售价难以提振;下半年,磷矿石价格略有松动情况下逐渐复苏,但需求端支撑仍较弱。”ST澄星2023年年报显示,2023年,云南地区黄磷市场均价为25158.63元/吨,较2022年33203.61元/吨,同比下降24.23%。

至于磷酸,ST澄星2023年年报中表示,“2023年,国内磷酸新增产能释放,期间受新能源企业开工率等因素影响,磷酸价格低迷不振总体呈下降趋势,磷酸市场均价为7703.41元/吨,同比下降22.50%,处于近三年相对低位。”

“矿电磷运”一体化能否赋能业绩

在原实控人李兴的执掌期间,ST澄星的发展战略是“以磷为主、同心多圆、环状发展、向高向深、两头延伸”。李星星入主之后,ST澄星的发展战略就变更为“深入贯彻实施‘矿、电、磷、运’一体化运行模式,用科研创新构筑技术研发体系。”

对于接手ST澄星的原因,无锡星盛州曾在公告中透露,一方面是通过破产和解方式化解澄星股份债务危机,保障中小投资者权益,同时避免工人失业等社会问题,维护社会稳定;另一方面是为了恢复上市公司正常经营,为上市公司未来的发展提供更广阔的前景及更强的助力。

目前,ST澄星已形成“矿山-电力-黄磷-精细磷化工系列产品-物流运输一体化”的生产经营模式。

但是,“矿电磷运”一体化能否顺利执行,赋能业绩增长,还是一个未知数。

从ST澄星2023年的销售地区来看,国内营业收入约为24.36亿元,同比减少23.53%;国外营业收入约为5.96亿元,同比减少53.42%,可见其海外市场的销售下滑严重。

图片来源:ST澄星年报

图片来源:ST澄星年报

财务数据来看,截至2023年12月31日,ST澄星突增4.38亿元应收票据,全部为银行承兑票据。由于董秘汪洋没有回复时代周报记者的采访邮件,暂时无法得知具体原因,按照ST澄星2023年年报的说法是“票据重分类所致”。

同时,ST澄星的资产负债率为58.59%,较2022年末增长3.45个百分点。就偿债能力来看,ST澄星的流动比率为1.24,速动比率为0.88,短期偿债压力略有一点。

另外,对于ST澄星来说,磷化工行业景气度何时能够回升尚未可知,百川盈孚的数据显示,2023年1月初的黄磷均价为30785元/吨,3月底已经降至26871元/吨,6月底黄磷均价降至21525元/吨,到了12月底黄磷均价升至23114元/吨。

截至2024年4月11日,主产区(云、贵、川)黄磷市场承兑均价为22687元/吨,这一价格较2023年末略有下滑。

生意社的数据显示,2023年1月1日,热法磷酸市场均价是9025元/吨,湿法磷酸市场均价是8966元/吨;12月31日,热法磷酸市场均价是6580元/吨,湿法磷酸市场均价是6450元/吨,2023年国内热法磷酸市场全年下跌27.09%,湿法磷酸市场全年下跌28.07%。

截至2024年4月15日,国内热法磷酸市场参考均价为6560元/吨,湿法磷酸市场参考均价为6733元/吨。

国海证券观点认为,随着行业落后产能出清、行业集中度提升,磷铵及黄磷行业开工率上行,磷矿石、磷肥及磷化工一体化落地,看好磷化工行业高质量发展。

有意思的是,和三季度相比,ST澄星的前十大流通股股东略有变化,“中信里昂资产管理有限公司-客户资金-人民币资金汇入”成为其新进入的第十大流通股股东,持股为334.3372万股。

二级市场上,ST澄星的股价2023年全年跌幅约27%,2024年以来跌幅约15%。如何提升业绩以及做好市值管理,或是李星星需要深思的问题。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com