压力传感器产品爆量,卡位AI眼镜和机器人赛道,敏芯股份加速向平台型企业转型

敏芯股份正加速在人形机器人赛道的战略布局

来源|时代商业研究院

作者|孙华秋

编辑|韩迅

随着人形机器人赛道持续升温,其核心配套的传感器产业链正成为资本聚焦的新蓝海。

作为国内MEMS(微机电系统)传感器芯片领域的核心厂商,敏芯股份(688286.SH)正加速在人形机器人赛道的战略布局。

7月3日,就人形机器人产品、毛利率等问题,时代商业研究院向敏芯股份发函并致电询问。但截至发稿,对方仍未回复相关问题。

【摘要】

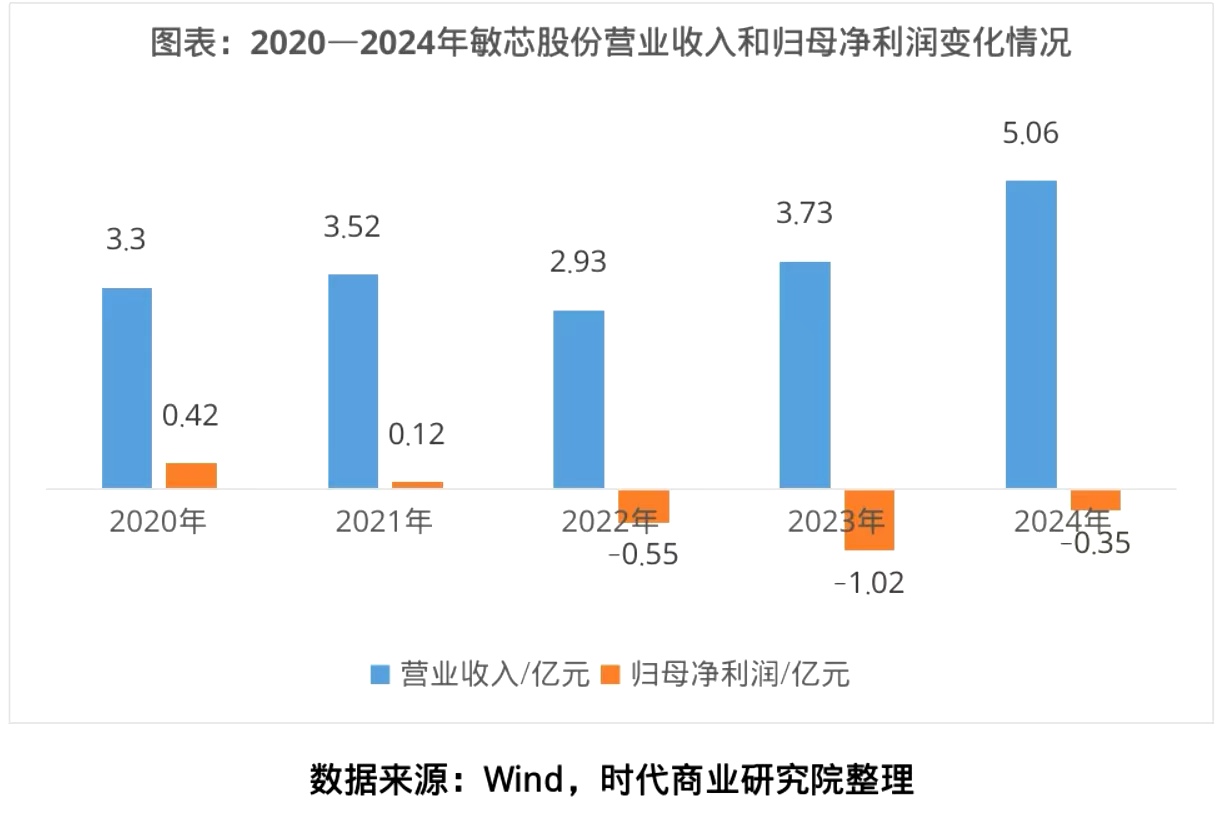

1.压力传感器产品爆发式增长。2024年,敏芯股份的压力传感器产品线收入占公司营业收入的比重跃升至41.85%,推动全年营收创下历史新高,不过,当年其归母净利润仍处于亏损状态。2025年第一季度,敏芯股份营收同比大增53.05%,归母净利润同比增长119.72%。

2.前瞻布局AI眼镜和人形机器人。目前,敏芯股份正以技术平台化为支撑,构建起“消费电子主导、新兴领域突破”的战略布局,加大在AI眼镜和人形机器人等领域产品的研发,持续拓宽市场边界。

3.关注新兴场景技术落地能力。建议投资者短期重点关注敏芯股份的营收环比增速能否延续高景气态势,传感器新产品的量产交付节奏及人形机器人传感器送样测试的反馈结果;中长期则需聚焦其在新兴场景的技术落地与场景适配能力。

一、压力传感器产品爆发式增长,第一季度归母净利润同比翻番

2007年以来,随着以智能手机为代表的消费电子产品的快速发展,MEMS传感器商业化的进展明显加快。根据市场调研及战略咨询机构Yole Intelligence的数据,2027年,全球MEMS市场规模有望达到222.53亿美元,2018—2027年复合年均增长率为9.30%。

敏芯股份作为MEMS传感器领域的核心供应商,目前已构建起覆盖MEMS声学传感器、压力传感器及惯性传感器的完整产品矩阵。

2020—2023年,敏芯股份的业绩表现不尽如人意,归母净利润从2020年的4164万元跌至2023年的-1.02亿元。Wind数据显示,受业绩低迷所影响,敏芯股份的股价从上市之初的高点249.05元/股(前复权,下同)一路震荡下行,2024年初一度下探至28.06元/股,累计跌幅接近九成。

2024年,敏芯股份在压力传感器产品方面取得关键突破,该产品线收入占公司营业收入的比重从2023年的22.66%跃升至41.85%,成为拉动业绩的核心引擎。受此推动,敏芯股份全年的营业收入创下5.06亿元的历史新高,同比增长35.71%,且第二至第四季度营收呈逐季攀升态势,分别达1.17亿元、1.31亿元及1.69亿元,其中第四季度不仅单季营收再创新高,更实现归母净利润扭亏为盈。

压力传感器产品线的爆发式增长,不仅推动敏芯股份的营收结构持续优化,更使其成功突破“单一产品依赖”的发展路径,构建起第二增长曲线。与此同时,敏芯股份的加速度计产品也攻克量产工艺瓶颈,陀螺仪研发实现关键技术突破,由加速度计、陀螺仪及惯性测量单元(IMU)构成的惯性传感器产品线已完成技术储备,产业化进程持续推进,未来有望成为业绩增长的新引擎。

2025年第一季度,敏芯股份的营收同比大增53.05%,归母净利润同比增幅达119.72%,延续增长态势。

目前,敏芯股份的产品已深度融入全球知名品牌供应链,服务的客户包括三星、小米、传音、OPPO、联想等消费电子头部厂商,以及九安医疗、乐心医疗等医疗设备企业。

二、前瞻布局AI眼镜和人形机器人,拓展MEMS传感器应用边界

MEMS传感器作为智能终端的核心元器件,已广泛渗透至消费电子、汽车、工业、医疗等领域。随着人工智能与物联网技术的深度融合,其应用场景正加速向AI眼镜、人形机器人等新兴领域延伸。

目前,敏芯股份正以技术平台化为支撑,构建起“消费电子主导、新兴领域突破”的战略布局,持续拓宽市场边界。

在消费电子领域,敏芯股份以手机、电脑、耳机、VR设备等便携终端为基本盘,同时向智能家居等场景延伸,产品覆盖声学、压力、惯性等核心传感器品类。在此基础上,该公司前瞻性布局汽车电子、AI眼镜与人形机器人等新兴赛道:一方面,其依托在压力传感器与惯性传感器领域的技术积累,切入汽车电子的压力监测与车身姿态感知场景;另一方面,其针对AI眼镜的环境感知需求与人形机器人的运动控制需求,加速研发高灵敏度惯性传感器、微差压传感器等核心部件,为智能设备的交互体验升级与运动精度控制提供底层技术支持。

作为AI语音交互的前端入口,MEMS声学传感器正迎来技术指标的全面升级,其中高信噪比、低功耗成为核心迭代方向。市场研究机构Canalys的数据显示,随着AI语音交互技术在智能终端的渗透率提升,2024年全球AI手机出货量占智能手机总量的比例为16%,2028年该比例将跃升至54%,年复合增长率达63%;同期AI PC市场亦呈现爆发态势,2025年出货量预计突破1亿台,2028年将增至2.05亿台。

2024年年报显示,敏芯股份已前瞻性布局高信噪比、低功耗数字麦克风研发,产品性能对标国际领先水平。目前该研发项目进展顺利,后续将重点推进头部厂商的送样测试工作,以技术升级响应AI终端对远场拾音、降噪交互的场景需求。

此外,高工机器人产业研究所(GGII)于2023年5月发布的行业报告预测,全球人形机器人市场正展现爆发式增长潜力:到2026年,人形机器人在服务机器人领域的渗透率有望达3.5%,对应市场规模突破20亿美元;至2030年,全球市场规模更将跨越200亿美元关口,市场空间及增速巨大。

在AI训练技术迭代与人形机器人产业迈向小规模量产的背景下,敏芯股份聚焦机器人核心传感需求展开了研发布局。该公司在研产品矩阵覆盖机器人运动控制与环境感知全场景,包括应用于指关节、腕部、踝部的MEMS三维力传感器与六维力/力矩传感器,适配皮肤触觉感知的手套型压力及温度传感器,以及用于平衡控制、导航定位的惯性测量单元等核心部件。2024年年报显示,敏芯股份的相关研发项目进展顺利,后续将加速向客户推进送样测试,推动技术成果与市场需求的深度对接。

三、核心观点:关注新兴场景技术落地能力

伴随压力传感器技术突破与惯性传感器产业化落地,敏芯股份多产品线协同发展的格局逐步成型,MEMS技术平台型企业轮廓逐渐清晰。

敏芯股份依托全品类MEMS技术平台及机器人、汽车电子的前瞻布局,以“技术平台化+产品多元化”双轮驱动,加速从单一传感器供应商向全场景感知方案提供商转型,正处于消费电子向高端应用市场突破的关键窗口期。

2025年第一季度,敏芯股份虽实现单季度扭亏为盈,但业绩增长的持续性仍需市场验证。在此背景下,建议投资者短期重点关注敏芯股份的营收环比增速能否延续高景气态势,传感器新产品的量产交付节奏及人形机器人传感器送样测试的反馈结果;中长期则需聚焦其在AI终端(如AI眼镜、AI PC)及人形机器人等新兴场景的技术落地与场景适配能力,以观察长期价值的逐步兑现。

(全文2591字)

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com