否认借壳上市,智元机器人拟21亿入主上纬新材,股东收20CM涨停“大礼包”

行业头部企业或将加速IPO进程

宇树还在被热议计划上市时,智元已干了一件大事。

7月8日,上纬新材(688585.SH)发布公告称,智元机器人将要收购上纬新材63.62%的股份,此次股权交易完成后,上纬新材控股股东将变更为智元机器人及其管理团队共同持股的主体,实际控制人将变更为智元机器人董事长、CEO邓泰华,核心团队包括稚晖君等。

图源:智元机器人微信公众号

图源:智元机器人微信公众号

7月9日收盘,上纬新材股价大涨20.05%,报9.34元/股,总市值升至37.67亿元。值得注意的是,此次交易如果成功落地,有望成为国九条和并购六条实施以来,新质生产力企业在A股的标志性收购案例,也是具身智能企业在科创板的首单收购案例。

不过,市场对于此次资本运作仍疑云重重,普遍认为智元机器人此举或为借壳上市。对此,智元机器人方面回应时代财经称,本次收购为通过“协议转让+主动邀约”方式收购上市公司的控股权,不构成《重大资产重组办法》中的重组上市,不是“借壳上市”。本次收购完成后,智元机器人仍将按照原有战略规划稳步推进。

借壳疑云?

“协议转让+主动邀约”,是智元机器人“拿下”上纬新材的两个步骤。

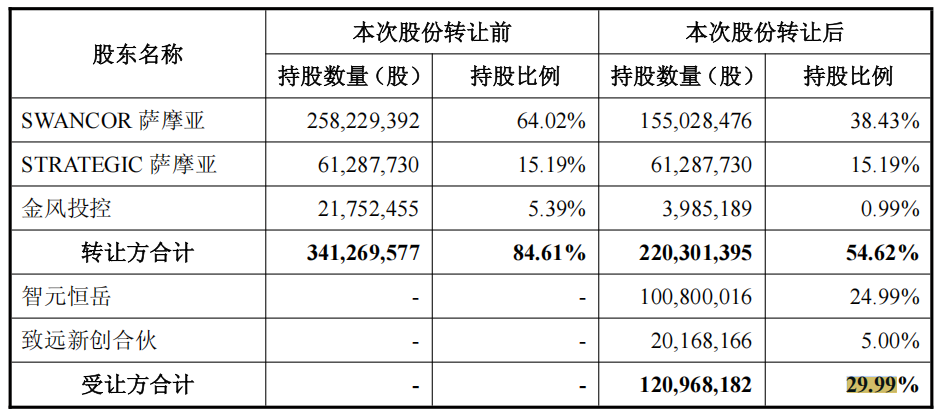

第一步,7月8日,上纬新材控股股东SWANCOR IND.CO.,LTD.(Samoa)(以下简称“SWANCOR萨摩亚”)、智元恒岳、Strategic Capital Holding Limited(Samoa)(以下简称“STRATEGIC萨摩亚”)及上市公司间接控股股东上纬国际投资控股股份有限公司(以下简称“上纬投控”)共同签署《股份转让协议一》,智元恒岳拟以协议转让的方式受让上纬投控的全资子公司SWANCOR萨摩亚所持上纬新材的24.99%股份。

同日,SWANCOR萨摩亚与上海致远新创科技设备合伙企业(有限合伙)(以下简称“致远新创合伙”)共同签署《股份转让协议二》,致远新创合伙拟以协议转让的方式受让上纬投控的全资子公司SWANCOR萨摩亚所持上纬新材的0.60%股份;金风投控与致远新创合伙签署《股份转让协议三》,致远新创合伙拟以协议转让的方式受让金风投控所持上纬新材的4.40%股份。

上述股份转让完成后,智元恒岳、致远新创合伙合计将拥有上市公司29.99%的股份及该等股份对应的表决权。

图源:截图自公告

图源:截图自公告

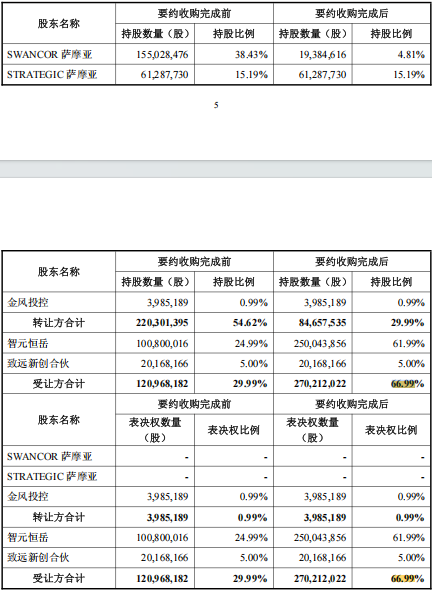

第二步,以上述协议转让为前提,智元恒岳拟通过部分要约收购的方式进一步增持上纬新材37%的股份,SWANCOR萨摩亚将以其所持上纬新材33.63%的股份就本次要约收购有效申报预受要约。

至此,智元恒岳、致远新创拟至少收购上市公司上纬新材63.62%的股份,至多收购66.99%的股份。根据公告,此次股份转让价格、要约收购价格均为7.78元/股,此次控制权交易总价款约为21亿元。

公告显示,收购人智元恒岳系上海智元新创技术有限公司(智元机器人运营主体)及其核心团队共同出资设立的持股平台。

图源:截图子公告

图源:截图子公告

智元机器人成立于2023年2月,是一家人形机器人领域的明星企业,华为前“天才少年”彭志辉(稚晖君)为其创始人之一。成立不足两年,智元机器人已经历了9轮融资。据IT桔子数据,智元机器人在5月24日完成最新一轮B+融资后,估值达到了150亿元。

而上纬新材年报显示,公司专注于新材料的研发、生产与销售,主营业务涵盖环保高性能耐腐蚀材料、风电叶片用材料、新型复合材料以及循环经济材料等领域。2024年,上纬新材实现收入14.94亿元,同比增长6.73%,归母净利润8868.14万元,同比增长25.01%。

在上纬新材的公告中,提到了此次要约收购的目的,称收购人及股东认同上纬新材长期价值和A股资本市场对科技创新和产业创新的服务能力,拟通过本次要约收购进一步增强对上市公司的控制权。

7月9日,智元机器人方面也就此次收购的战略意义回应时代财经表示,一方面是打造重要子业务发展平台,A股上市公司将成为智元集团孵化和拓展新业务的核心平台之一,未来将通过注入优质资产、赋能潜力业务,加速在关键应用领域的商业化落地。

另一方面,此次收购能推动行业整合与升级,通过资本与产业协同,进一步巩固公司在具身智能领域的领先地位,同时强化产业链的协同和合作,培养智元生态链,引领行业发展。

另外,智元机器人可借此优化资本与产业布局,完善集团多层次资本市场布局,为长期发展提供更高效便利的融资渠道和资源整合平台。

从市场反馈来看,不少评论认为智元机器人此举极有可能是“借壳上市”,尽管公司方面已对此说法予以否认。

“从智元机器人现有动作判断,看起来是借壳操作的第一步。”透镜咨询创始人况玉清认为,接下来智元机器人有可能进一步推动上市公司收购智元核心业务,收购一旦完成,借壳操作就完成了。

据况玉清分析,直接IPO的周期长且不确定性极高,在智元机器人的业务尚未成熟之前,IPO过程中遇到的挑战和风险极高。

天使投资人、资深人工智能专家郭涛也表示,从资本运作角度看,智元机器人此举的核心动机或是快速登陆科创板,绕过IPO的长周期审核(平均12-18个月)和不确定性。

郭涛认为,上纬新材作为市值仅约18亿的“小盘壳”,交易成本可控(总价约21亿元),且科创板高市盈率有利于后续增发融资。尽管业务关联度低,但上市公司的信用背书能提升产业链资源整合能力(如供应链议价、政府合作),形成“资本杠杆+产业协同”的双重优势。此外,控制权变更不构成“重组上市”,避免了严格的监管审查,为智元保留了战略灵活性。

有投资人向时代财经分析,目前智元机器人只是现金买了控制权,资产没装进去,而装资产需要交易所审核,周期至少是两三年起步。

行业头部企业或将加速IPO

事实上,在此次出手收购上市公司股份之前,智元机器人的资本动态也非常密集。

天眼查数据显示,智元机器人成立以来共有27次对外投资出手记录,对外投资(间接)次数达56次。

其中有多家与上市公司合资设立的机器人公司,例如,今年3月和4月,智元相继注资了卧龙电驱(600580.SH)旗下子公司浙江希尔机器人股份有限公司,和博众精工(688097.SH)旗下子公司苏州灵猴机器人有限公司。

另外,智元机器人还直接投资了数家具身智能产业链上的创业公司,如数字华夏、灵初智能、千觉机器人、富兴机电等,涉及了机器人零部件、具身智能系统、仿生机器人等领域。

据国泰海通证券研报,智元机器人采用“华为生态打法”,通过合资、投资、合作绑定上下游,包括与卧龙电驱合作研发电机、零部件,与蓝思科技、均善智能、宁波华翔共建产线,联合大丰实业开发文娱场景机器人等,智元的“生态打法”可以多渠道、多方式的绑定上下游,加速自身技术迭代、产能建设与场景落地。

从行业整体看,今年具身智能赛道投融资同样异常火热。IT桔子数据显示,截至7月9日,2025年共有87起人形机器人相关投融资事件,已超过了2024年全年的71起。仅7月7日到7月9日三天,就发生了四起人形机器人的投融资。此外,人形机器人明星企业之一宇树也在近期频繁传出上市消息。

国泰海通证券认为,智元机器人或将实现控股上纬新材,行业头部企业或将加速IPO进程。智元通过收购上纬新材,抢先进入A股,融资渠道扩宽。对于宇树科技、乐聚机器人等行业其他头部企业,在此次智元机器人收购上市企业后,国泰海通证券预计将加速IPO进程,这有助于推升行业整体估值。

后续其他企业有没有可能复制智元机器人的模式?郭涛认为,这需满足三个条件:壳资源干净且估值合理、主业与被收购方存在技术协同可能(如上纬复合材料可应用于机身结构)、符合监管对“类借壳”的审查尺度。目前具身智能赛道已出现多起类似并购洽谈,但随政策收紧(如“类借壳”审查趋严),窗口期或有限。

“当前具身智能赛道存在显著泡沫。”郭涛坦言,Pre-A轮估值过亿、技术Demo包装成产品、概念融资占比超60%。但人形机器人作为AI终极载体,其价值锚定在“多模态交互+泛化操作”的工业化落地,特斯拉Gen2成本下降50%已验证技术拐点临近。

他提到,未来3年关键在垂直场景(物流/制造业质检)商业化闭环,年出货量需突破万台才能支撑估值。泡沫破裂后,具备运动控制算法、本体感知融合及成本控制能力的企业将穿越周期,当前投资应聚焦“技术壁垒+量产能力”双维度筛选标的。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com