瑞立科密大搞资本运作扩容,业绩稳定性遭深交所问询|主板IPO

瑞立科密IPO分析

来源|时代投研

作者|彭晨雨

编辑|孙一鸣

IPO前夕资产重组做大业绩规模,此后净利润却再度腰斩,这家主板IPO企业是否符合大盘蓝筹定位?

深交所官网显示,2024年8月22日,广州瑞立科密汽车电子股份有限公司(下称“瑞立科密”)收到了第二轮审核问询函,拟登陆主板。

时代投研研究发现,在上市辅导前后,瑞立科密进行了重大资产重组,收购控股股东旗下4家公司,交易对价近9亿元。通过此次重组,瑞立科密营收规模得到了明显壮大,其估值也飙升了近5倍。

需要注意的是,在收购完成后次年(2022年),瑞立科密营收出现下滑,归母净利润更是直接腰斩。同年,瑞立科密业绩走势与可比同行出现背离,经营业绩稳定性遭深交所问询。

8月29日、9月5日,就上市前两度资产重组、经营业绩稳定性等问题,时代投研向瑞立科密发函及致电询问,但截至发稿,对方仍未回复相关问题。

上市辅导前后两度资产重组

招股书显示,瑞立科密主营业务为机动车主动安全系统和铝合金精密压铸件的研发、生产、销售以及技术服务,其核心产品涵盖气压制动/液压制动、电控制动/线控制动等主流技术路线,广泛应用于商用车、乘用车及摩托车的制动安全等领域。

截至2024年6月28日,瑞立集团有限公司(下称“瑞立集团”)直接持有瑞立科密8670万股股份,占本次发行前总股本的64.16%,系瑞立科密的控股股东。

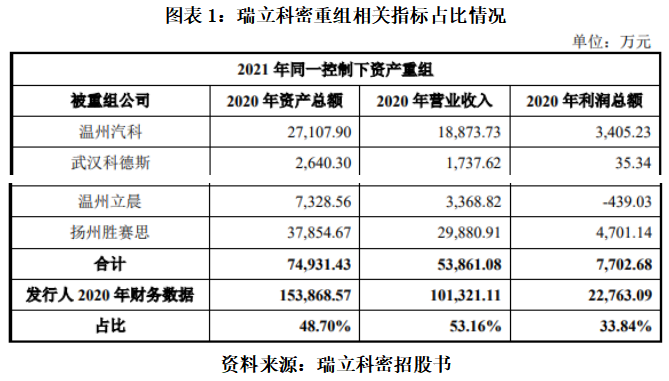

证监会官网显示,瑞立科密于2021年7月5日进行辅导备案。2021年6月,瑞立科密进行了重大资产重组,收购控股股东瑞立集团旗下温州瑞立汽车科技有限公司100%股权、武汉瑞立科德斯汽车电子有限责任公司84%股权、胜赛思精密压铸(扬州)有限公司100%股权。

2021年12月,瑞立科密又收购了瑞立集团控股子公司温州立晨汽车零部件有限公司(下称“温州立晨”)30%的股权,并取得温州立晨的控股权。

此次4家公司的合计交易对价高达8.64亿元,收购完成后,瑞立科密将上述主体纳入合并范围内。

那么,瑞立科密为何要在上市前夕对公司进行重大资产重组呢?

瑞立科密在招股书中称,通过该次收购完善了公司的业务布局,解决了与控股股东瑞立集团下属企业的同业竞争,并减少了关联交易,具有必要性和合理性。

重组后,瑞立科密的关联交易占比有所下降。2022年,瑞立科密的关联销售占比为20.63%,关联采购占比为12.48%。

需要注意的是,瑞立科密通过重组,实现整体营收规模和估值的增长。

招股书显示,并购前一年(2020年),上述4家公司总资产、营业收入、利润总额合计分别为7.49亿元、5.39亿元、0.77亿元,占当期瑞立科密总资产、营业收入、利润总额的比例分别为48.70%、53.16%、33.84%。

通过此次重组,瑞立科密营收规模抬升五成多、净利润抬升三成多,整体规模得到了明显壮大。

此次IPO,瑞立科密拟募资16亿元,募资额超过净资产,发行股份的比例不低于发行后总股本的25%。以25%的发行比例计算,瑞立科密估值约为64亿元,较上市前最近一次股权转让的估值13.51亿元飙升了3.7倍。

针对上述重组,在首轮问询函中,深交所也予以了重点关注,要求瑞立科密结合收购前发行人及子公司业务、被收购公司业务情况,说明重组收购企业是否存在委托持股、利益输送或其他利益安排。

瑞立科密在问询函回复文件中称,本次收购系同一控制下的资产重组,标的公司股权权属清晰,收购过程履行了相关审议程序,收购定价系根据评估公司评估价格公允定价,不存在委托持股、利益输送或其他利益安排。

归母净利润一度腰斩,业绩稳定性遭问询

然而,营收规模扩大后的瑞立科密,盈利规模反而出现了明显下滑。

招股书显示,2021—2023年(下称“报告期”),瑞立科密营收同比变化率分别为8.87%、-4.18%、32.81%;归母净利润同比变化率分别为-20.42%、-50.91%、143.32%。可见,重组当年瑞立科密归母净利润同比大降两成,次年归母净利润同比腰斩。

从产品来看,招股书显示,2022年,瑞立科密主要产品气压电控制动系统(报告期营收占比约为五成)利润跌幅最大,该产品毛利同比下滑约40%。

从销量来看,2022年,瑞立科密气压电控制动系统成套及散件销售量分别同比下滑44.36%、34.15%。

值得一提的是,2022年,瑞立科密业绩变化趋势与同行出现了明显背离。

据招股书显示,2022年,瑞立科密5家同行业可比公司营业收入、净利润全部保持增长,营收同比增长率均值为30.08%,净利润同比增长率均值为52.19%。

此次IPO,瑞立科密选择主板第一套上市标准。今年4月30日,为进一步突出主板大盘蓝筹定位,深交所将主板第一套上市标准的最近3年累计净利润由“1.5亿元”提高至“2亿元”,最近一年净利润由“6000万元”提高至“1亿元”。

若以新标准来看,申报稿显示,2022年,重组后的瑞立科密净利润也仅为1.04亿元,踩线达标。由于2023年瑞立科密实现了营收与净利润的大幅增长,所以并未出现不符合上市标准的情况。

众所周知,主板重点支持业务模式成熟、经营业绩稳定、规模较大、具有行业代表性的优质企业。

而报告期内净利润的大幅波动,引发了深交所对于瑞立科密经营业绩稳定性的重点关注。

针对2022年净利润大幅下滑、利润变动趋势异于同行的情况,在首轮问询函中,深交所要求瑞立科密分析2022年净利润下滑的原因,同时进一步说明经营业绩稳定性。

瑞立科密则回复称,2022年业绩下滑,主要系受商用车市场需求下降以及主要原材料价格上涨所影响。2023年起商用车市场需求下降的不利因素已经消除,经营业绩明显回升,经营业绩具备稳定性。

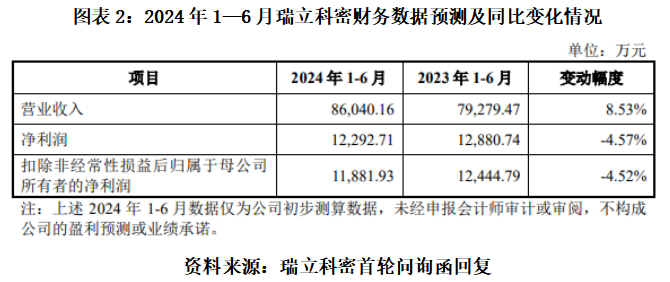

然而,在2023年业绩大增后,今年上半年,瑞立科密的净利润恐再度出现同比下滑的情形。

首轮问询函回复文件显示,2024年1—6月,瑞立科密初步测算营业收入同比增长8.53%,净利润同比下降4.57%,扣非归母净利润同比下滑4.52%。

瑞立科密也在招股书中坦言,公司报告期内经营业绩呈现一定波动,若未来出现公司主营产品销量下滑、原材料价格上涨、国际贸易局势不利变化等因素,将会对公司收入、盈利水平产生不利影响,导致公司出现经营业绩波动的风险。

(全文2383字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。