ESG点评 | 卫星化学MSCI评级三年垫底,内控违规事件频发,“国家级绿色工厂”含金量几何?

卫星化学ESG点评

来源|时代投研

作者|比克

编辑|郑少娜

在《外资持续流入A股,近三年被投企业净增1100家,ESG表现整体优于非外资持股企业》的报道中,时代商学院研究发现,近几年,对于外资持股比例较高的A股上市公司,MSCI(明晟)的ESG评级体系覆盖率超过六成,且ESG评级亦优于A股其他上市公司。

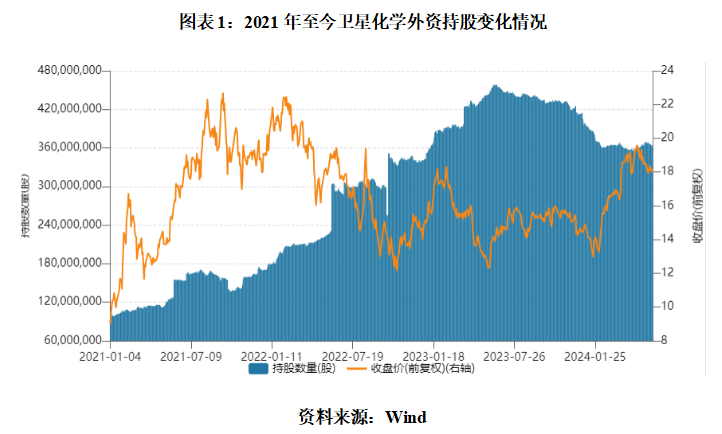

据Wind数据显示,如图表1所示,2021年年初至今,外资对卫星化学(002648.SZ)的持股数量从9944.61万股上升至3.6亿股。截至今年6月21日,外资持股数量占其总股本的比例为10.69%,在全部A股中排名第35位。

不过,自2021年7月至今,MSCI对卫星化学的ESG评级始终为CCC级,在卫星化学所处行业中排名垫底。

卫星化学在2023年年报中表示,该公司坚持推进绿色低碳发展,并在报告期内获得了国家级绿色供应链管理企业、2023年度国家级绿色工厂等荣誉。但时代商学院发现,当前该公司MSCI评级连续处于落后水平,这或与其在环境、社会维度的表现较差有关。

就MSCI ESG评级垫底、环境维度表现落后于同行平均水平等问题,6月17日、18日,时代商学院分别向卫星化学董秘办致电及发函询问,对方表示,影响MSCI评级的原因是多样的,公司一直重视ESG工作,努力提升公司相关ESG工作水平。

MSCI评级连续三年为落后水平,在同行业中排名垫底

2023年年报显示,卫星化学是国内最大的丙烯酸及酯、颜料中间体生产企业,拥有功能化学品、高分子新材料、新能源材料三大业务板块,坚持以轻烃一体化为核心打造低碳化学新材料科技公司的战略。

然而,在MSCI的ESG评级中,卫星化学的绿色低碳表现并未得到较高的认可。2021年7月至今,MSCI对卫星化学的ESG评级始终为CCC级,处于MSCIESG评级体系中“落后水平”的最低一档。

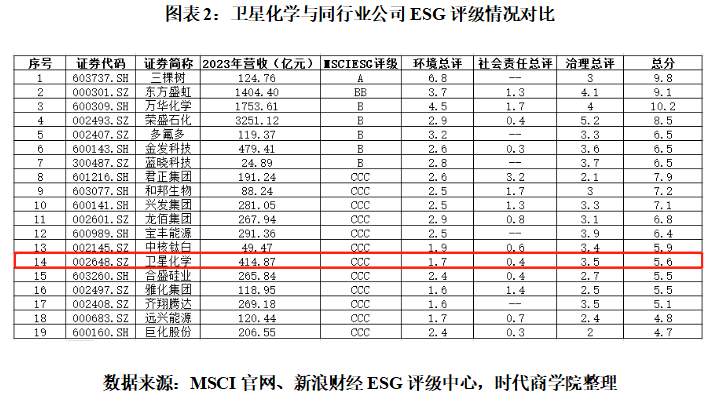

与全球同行业公司对比来看,MSCI官网显示,其ESG评级体系在多元化学品行业共纳入了全球192家公司,其中评级为CCC级的企业数量占比为22%。因此,卫星化学的MSCI评级至少低于全球78%的同行业公司。

与A股同行业公司对比来看,卫星化学所在的基础化工(Wind四级,下同)行业共有232家上市公司,其中19家被MSCI纳入其ESG评级体系。如图表2所示,卫星化学的综合评级排名倒数第六,落后于近七成的A股同行业公司。

此外,从ESG具体维度的评分来看,新浪财经ESG评级中心显示,MSCI对卫星化学“环境”(E)、“社会”(S)、“治理”(G)三项维度的评分(单项满分均为10分)分别为1.7分、0.4分、3.5分。

对比来看,A股同行业公司三项维度的平均评分分别为2.84分、1.08分、3.27分。由此可知,MSCI对A股基础化工行业环境、社会维度的整体评价较低,而卫星化学在该两项维度的表现又在A股基础化工企业中相对垫底。

对此,卫星化学向时代商学院表示,MSCI作为全球ESG评级机构,得到其评级是对卫星化学ESG工作的认可。目前,卫星化学在国内机构的ESG评级较好,在万得ESG评级为A。

耗水强度远超同行,内控缺陷、信披违规事件频发

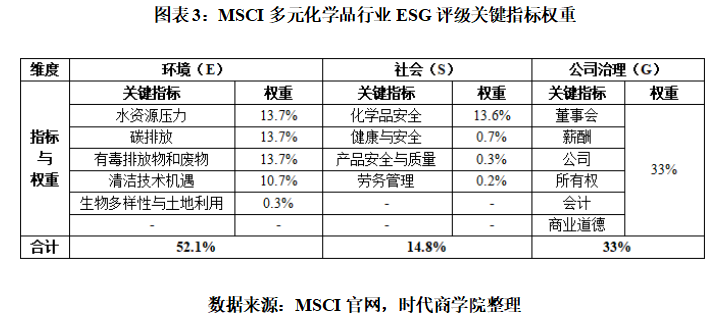

据MSCI官网,如图表3所示,在卫星化学所处的多元化学品行业ESG评级体系中,“环境”(E)、“社会”(S)、“公司治理”(G)三项维度的权重分别为52.1%、14.8%、33%。

其中,“环境”(E)维度的水资源压力、碳排放、清洁技术机遇、有毒排放物和废物,“社会”(S)维度的化学品安全为该行业关键绩效指标,权重分别为13.7%、13.7%、13.7%、10.7%、13.6%(“公司治理”维度无特殊绩效指标)。

2.1 环境(E):碳排放强度、耗水量高于同行平均水平

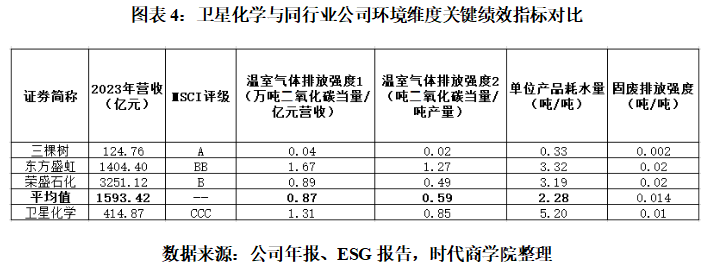

在环境维度的关键绩效指标上,MSCI认为,卫星化学在碳排放、有毒排放物和废弃物指标处于落后水平。

2023年ESG报告显示,卫星化学当年度的温室气体排放量为541.79万吨,同比增长41.93%;水资源消耗总量达到3312万吨,同比增长3.11%;固体废弃物总量为14.02万吨,同比增长48.83%。

2023年年报显示,卫星化学当年度实现营收414.87亿元,同比增长12%;实现生产量636.45万吨,同比增长34.53%。由此可知,2023年,为实现营收和产量的增长,卫星化学付出了更高的资源和环境代价。

对此,卫星化学对时代商学院回复称,2023年,其排放总量同比增长,是由于公司仍处于投资建设新项目的发展时期,近年来都有新项目陆续投产。在此情况上,其单吨产品对应的排放量均同比下降。

与同行业公司对比来看,如图表4所示,时代商学院选取同行业中MSCI评级较高的东方盛虹(000301.SZ)、荣盛石化(002493.SZ)、三棵树(603737.SH),与卫星化学进行关键绩效指标的对比。

由图表可知,无论营收规模大小,卫星化学在碳排放强度和耗水量指标均远超上述同行业公司平均水平,在固体废弃物排放强度上则与行业均值基本持平。

2.2 社会(S):内控缺陷、信披违规事件频发,去年至今卷入七起买卖合同纠纷

在ESG的社会维度,卫星化学需要满足股东及投资者、政府及监管机构、员工、客户、供应商等主要利益相关方的需求。

而在供应链及客户管理方面,企查查显示,2023年至今,卫星化学共卷入七起买卖合同纠纷诉讼。其中,2023年4月,在与苏州春乐纺织有限公司、苏州雨枫纺织有限公司等公司相关的两起诉讼中,卫星化学的上诉均被驳回。

对此,卫星化学向时代商学院表示,其以保护公司利益为根本合法经营,出现的合同纠纷不会对公司经营造成影响。

在其他利益相关方方面,据卫星化学公告,2022年4月,该公司被浙江证监局出具警示函,原因为卫星化学子公司总经理马图俊因在海外购房向卫星化学借款1523.04万元,而马图俊是卫星化学董事直系亲属,为该公司关联自然人。因此,上述借款构成违规对关联自然人提供财务资助,违反了相关规定。

2020年12月,卫星化学同样因信披违规事项收到浙江证监局出具的警示函,具体事件为卫星化学在2018年7月与某船东签订船舶期租协议,该协议后未实际执行,但直到2020年8月,卫星化学才对外完整披露上述期租协议。

2017年8月,卫星化学通过非公开发行股票筹集资金30亿元,并在2018年5月至2019年3月期间使用部分闲置募集资金(最高额达2亿元)循环购买了10笔结构性存款,累计金额为12.50亿元。

在上述事件中,卫星化学均存在未按相关规定进行审议,并及时履行信息披露义务的情形,对股东及投资者、政府及监管机构等利益相关方产生了负面影响。

此外,MSCI认为,卫星化学在公司治理方面处于落后水平。在上述信披违规事件中,卫星化学的董事会、董事长兼总经理杨卫东、财务总监郦珺、董事会秘书沈晓炜均被监管机构认为对相关违规行为承担主要责任。

由此可知,卫星化学在主要管理人员内部控制管理、规范运作及信息披露质量方面均存在改善空间。

针对上述事件,卫星化学向时代商学院表示,监管部门对公司出具的警示函,公司已根据要求进行整改和健全内控制度。

建议:对齐MSCI披露与评价标准,改善关键绩效指标表现

年报显示,2023年,卫星化学在境外地区的收入为18.92亿元,同比大幅降低74.19%;境外地区的收入占比为4.56%,同比大幅降低15.23个百分点。

近三年来,卫星化学的境外地区收入占比分别为18.54%、19.79%、4.56%。由此可知,即便2023年收入大幅减少,境外地区仍是卫星化学的重要收入来源。

在国际合作中,企业ESG水平是向境外投资者及客户展现自身综合实力、增强国际合作能力的重要参考之一。因此,时代商学院对卫星化学的ESG管理实践提出以下两点建议。

3.1 环境(E)维度:对齐MSCI关键绩效指标,提升绿色低碳发展能力

在环境维度方面,近年来,在“双碳”及产能置换政策背景下,卫星化学所在的基础化工行业由于具有高耗能、高排放的属性,除转型压力较大外,还面临着严格的环境监管审查。因此,提高环境维度的ESG实践水平成为评价该行业公司可持续发展能力的重要途径。

作为国际ESG领域拥有较高认可度及话语权的评级机构,MSCI对卫星化学在环境维度的ESG评分明显偏低。因此,对齐MSCI在ESG评级中的关键指标及评价标准,对卫星化学的ESG发展具有重要意义。

在MSCI对于卫星化学所在多元化行业的评价标准中,环境维度主要包含水资源压力、碳排放、清洁技术机遇、有毒排放物和废物四项关键指标,而卫星化学在水资源压力、碳排放两方面的表现均不及同行平均水平。

因此,卫星化学应针对该两项指标,在节省水资源使用量及强化温室气体排放管控方面向三棵树类似的同行企业看齐,提高绿色低碳发展能力。

3.2 社会(S)、治理(G)维度:提升信披质量,完善内控制度

在公司治理维度,卫星化学主要在内部控制管理、董事会规范运作及信息披露质量方面存在不足之处,因此对主要利益相关方造成了一定的利益损害。

因此,卫星化学应对主要管理人员展开系统化培训,以提升相应人员的合法合规意识及信息披露质量。

此外,卫星化学近期陷入了多起买卖合同纠纷诉讼,且其中两起诉讼请求被法院驳回,对该公司的舆论形象及正常经营或产生负面影响。因此,卫星化学需进一步制定完善的合同条款内容,同时信守承诺,增强合同履行能力。

(全文3555字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。